股市就是一个又一个的周期往复,涨多了就要跌,跌多了就会涨。

因此,市场风格总会发生切换。

从2017年到2020年,A股的显著特征是大盘股强势,小盘股低迷。

放一张图大家感受一下:

沪深300 VS 中证1000(2017年-2020年)

数据来源:Wind

黄色线是沪深300指数,它是沪深两市大市值股票的代表;白色线是中证1000指数,它是由1000只中小市值股票组成。

2017年到2020年,沪深300指数涨57.44%,而中证1000指数跌21.72%。

但今年以来,大盘股不香了,A股成了小盘股的天下。

沪深300 VS 中证1000(2021年以来截至8.31)

数据来源:Wind

2021年前8个月,沪深300指数跌7.78%,中证1000指数涨16.28%。

既然市场风格发生切换,我们的投资也得跟上。

但是,中小盘股几千只,怎么选?

其实政策已经给大家划好了重点。

不知你最近是否留意到,一个叫 “专精特新” 的词频频出现。

2021年7月30日,*共中**中央政治局会议提出:

“要强化科技创新和产业链供应链韧性,加强基础研究,推动应用研究,开展补链强链专项行动,加快解决‘卡脖子’难题,发展专精特新中小企业,将专精特新企业、单项冠军企业和领航企业作为政策支持发展的重点之一。”

那么,到底什么是“专精特新”?

它为什么这么重要?

专精特新企业能够解决怎样的“卡脖子”问题?

其背后又蕴藏着怎样的投资机遇?

别急,我们慢慢聊。

01

什么是“专精特新”企业?

其实,“专精特新”并不是一个新概念。

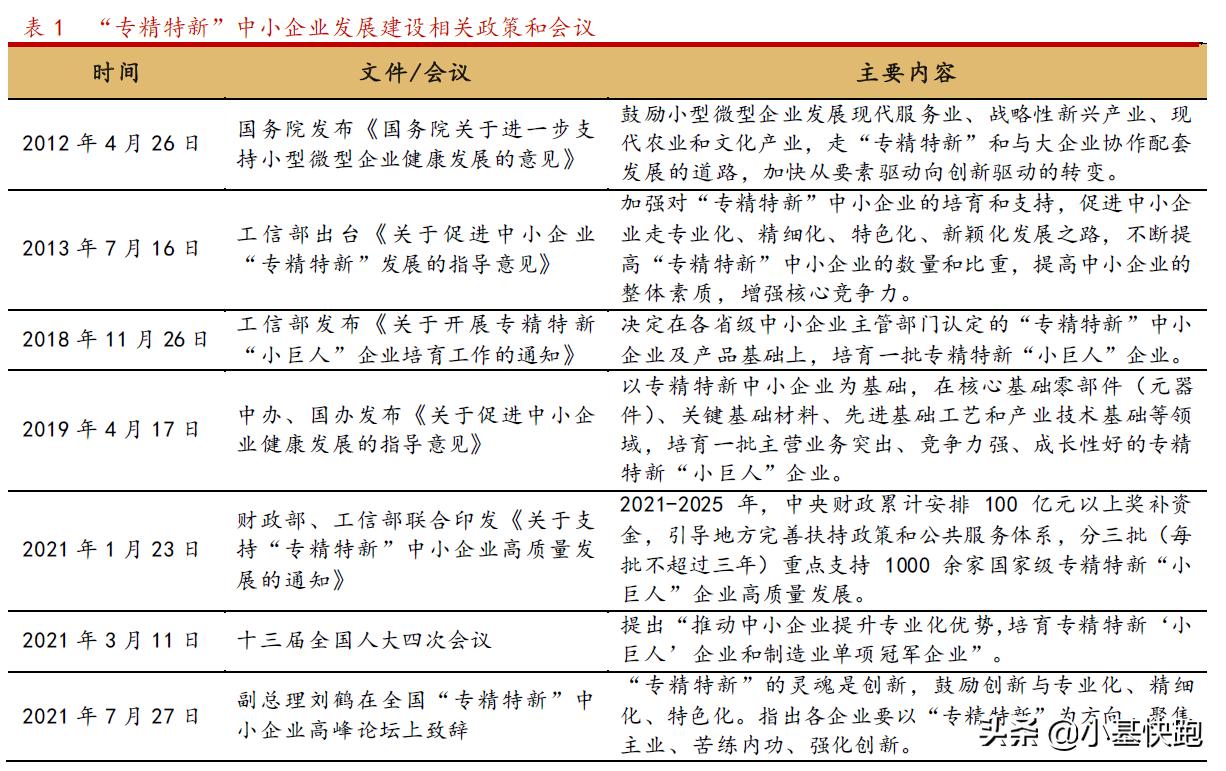

早在2011年,工信部就在《“十二五”中小企业规划》中首次提出“将‘专精特新’作为中小企业转型升级的重要途径。”

专,即专业化

精,即精细化

特,即特色化

新,即创新能力强

“专精特新” 企业就是指具有“专业化、精细化、特色化、新颖化”特征的中小工业企业。

一般来说,大部分“专精特新”企业都出自制造业。

目前,我国的制造业正从“三低一弱”(低附加值、低技术含量、低质量、弱品牌),逐步走向“三高一强”(高附加值、高技术含量、高质量、强品牌)。

在这个背景下提出培育“专精特新”中小企业,本质上是引导中小企业向创新领域发展。

自2011年“专精特新”概念面世以来,中央层面陆续出台了多个支持“专精特新”企业发展的政策文件。

2021年7月30日的政治局会议首次将“发展专精特新中小企业”上升至国家层面。

“专精特新”为什么如此受重视?

02

专精特新有多重要,解决什么问题?

这就不得不提及2020年发生的 “美国断芯华为” 事件。

“2020年5月15日,美国商务部公布一项新规定,要求使用美国软件和技术的半导体供应商在向华为出售产品之前,必须获得美国政府发行的许可证,试图切断对华为的芯片供应。120天的缓冲期后,华为迎来‘最严禁芯令’”。

这并不是一个孤例,与其说,美国卡的是华为的脖子,不如说,它卡的是中国的脖子。

被“卡脖子”的也不只有芯片。2019年以来,美国加紧了对我国在高科技领域的制裁和*压打**。

中国经济正处于结构升级的关键时刻,而行业的升级,离不开科技原动力。

但是,目前我国在研发能力上仍与世界先进水平有较大的差距,基础研究投入不足,原始创新能力薄弱,发展 “卡脖子”技术刻不容缓。

2020年,中科院提出35项需要攻坚的“卡脖子”关键技术。

而发展专精特新企业,正是为了解决“卡脖子”难题。

2019年到2021年期间,工信部先后公布了三批精专特新的企业共4922家,涵盖了制造业中各个关键细分领域,主要集中在新一代信息技术、高端装备制造、新能源、新材料、生物医药等中高端产业领域。

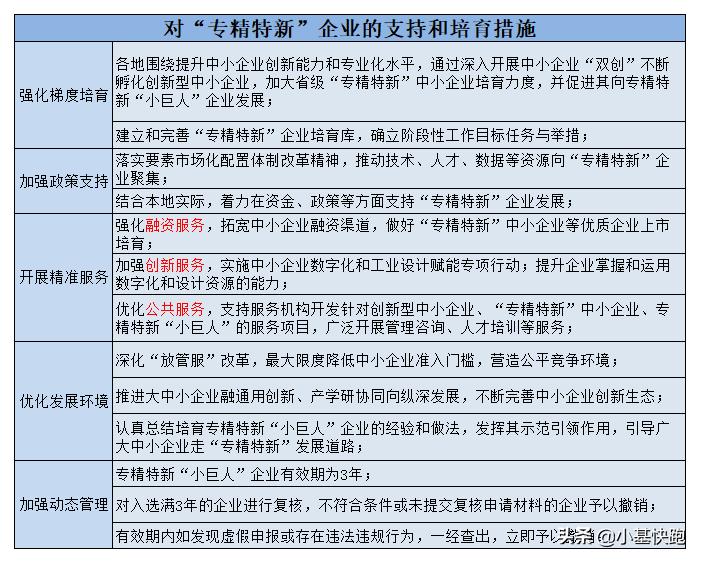

为了促进专精特新企业快速发展,工信部提出了五大方面的培育政策:包括强化梯度培育、加强政策支持、开展精准服务、优化发展环境、加强动态管理等。

力求通过相关配套政策促进中小企业步入发展的“快车道”。

专精特新企业的发展机遇,也吸引了资本市场的目光。

03

“专精特新”A股公司有多强?

三批共4922家专精特新“小巨人”企业中,有311家是A股上市的公司。

从行业分布看,“专精特新”上市公司集中于先进制造领域,机械设备、化工、医药生物、电子、电气设备企业位于前五,共计222家,占比71%。

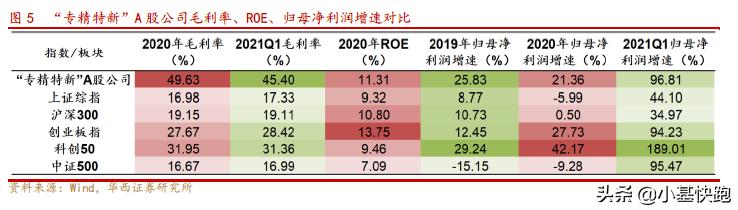

“专精特新”上市公司的共同特点是 “盈利能力强、成长空间大、研发投入高”。

从盈利能力来看,专精特新上市公司盈利能力突出,在2021年一季度的整体毛利率45.40%远超上证综指、创业板指、科创50等指数的毛利率水平。

从市值规模看,百亿以下规模的公司占据主导地位,具有较大的成长空间。

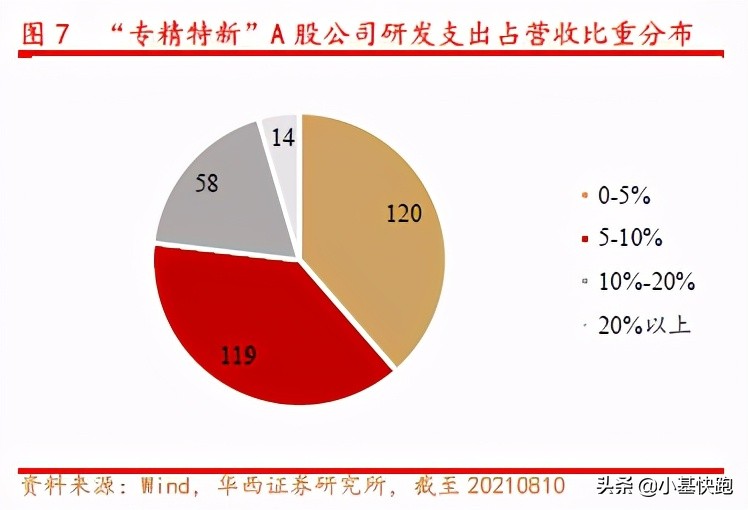

从研发投入来看,2020年“专精特新”A股公司整体研发支出占营业收入比重为5.74%,高于创业板指。

(华西证券 何为“专精特新”企业 20210812)

它们在股市的表现,也持续给力。

2019年6月以来, 由“专精特新”上市公司构建出的专精特新“小巨人”指数持续跑赢沪深300和创业板指。

今年以来,该指数累计收益已达24%,大幅跑赢了创业板指13%。

(安信证券 蓄势而起的潜力新星——策略视角看专精特新“小巨人” 20210819)

9月2日,习总书记在2021年中国国际服务贸易交易会全球服务贸易峰会上的致辞中表示:

“将继续支持中小企业创新发展,深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。”

此次新三板改革并设立北京交易所,国家支持发展专精特新中小企业的意图非常明确。

“专精特新”有望成为未来市场的重要投资主线。

最后,介绍一只和专精特新有关的基金。

融通转型三动力灵活配置混合基金(000717)

所谓“三动力”,就是社会经济转型升级过程中三个主要的驱动力,分别是 信息产业、医药、高端制造。

这三大行业,正好就是专精特新企业集中的领域。

融通转型三动力的基金经理 林清源 擅长在中小市值公司中寻找机会。

林清源

美国宾夕法尼亚大学系统工程硕士。

2011年7月加入融通基金,历任互联网传媒行业研究员、家电行业研究员、计算机行业研究员,10年证券/基金行业从业经验,6年投资管理经验。

现任融通转型三动力、融通蓝筹成长混合基金经理。

林清源长期聚焦于 200亿市值以下有特色的中小盘个股, 他认为:

“中小盘成长有望继续成为未来市场的延伸方向。

目前以“茅指数”为代表的龙头股估值仍处于历史中高位,而侧重中盘股的中证500指数处于低估的位置。

当前中小盘特别是成长股的价值挖掘仍不充分,未来有望出现价值重估,并与自身业绩增长形成戴维斯双击。

后续基本面向好的中小盘个股或将明显跑赢市场。”

现阶段,林清源重点关注 光伏设备、半导体材料、物联网、机器人编程 等重点细分领域。

随着“专精特新”企业热度持续上升,林清源管理的融通转型三动力值得关注。