近几年来,深度学习的技术已经日趋成熟,各种深度学习的模型已经运用到了我们生活中的方方面面。从投资者角度来讲,用深度学习模型来预测股票价格也早已经不是一个新鲜的话题。但是,大部分人设计的模型却无法得出较佳的结果。因此,很多专家公开声称,机器学习模型根本不适用于股票预测。

但是,随着技术的不断进步,越来越多的深度学习模型产生。最近GitHub上的一个笔记引起了大量网友的关注。笔记作者设计了一个生成式对抗网络(GAN)深度学习模型,用来预测高盛的股票变化趋势。

该模型中,主要运用的算法有:

- 以指数、外汇、商品、利率、技术指标等为数据基础

- 以基本面分析信息、公开新闻等用NLP中的BERT模型构建情绪模型

- 以傅里叶变换、栈式自动编码器(Stacked autoencoders )、深度无监督学习等手段建立、创造新的衍生数据

- 采用 XGBoost 算法确定特征重要性

- 使用主成分分析(PCA)创建特征组合,减少自动编码器生成特征的维数

- 用LSTM模型预测时间序列数据、CNN模型用作判别网络,通过贝叶斯超参数优化的高斯过程,获得正确的超参数,对GAN进行训练

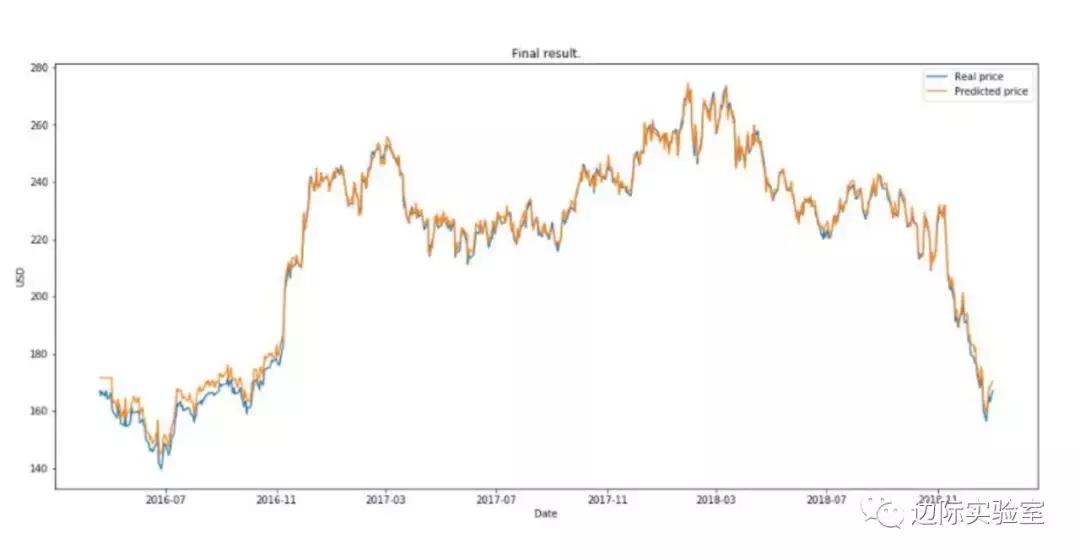

该模型使用 2010 年 1 月 1 日至 2016 年 12 月 31 日的收盘价作为训练集,2017年 1 月 1 日至 2018 年 12 月 31 日的收盘价作为测试集。结果显示,经过2000次的完整训练,模型得到了异乎寻常的优秀结果。

感兴趣的读者,通过以下链接进入该笔记的原文地址:

https://github.com/borisbanushev/stockpredictionai

CSDN对文章进行了部分的翻译,通过以下链接可以进入中文译文地址,但是翻译水平一般:

https://blog.csdn.net/csdnsevenn/article/details/89464793

总的来说,不管是股票指数还是单只股票价格,影响它们变动的因素非常多,且大量因子难以定量化实现。在该模型中,作者定义了四个假设:

- 市场不是100%随机的

- 历史会重演

- 市场遵循投资者的理*行为性**

- 市场是“完美”的

由于美国的证券市场很好地遵循了以上四个假设,所以该模型的结果完美地呈现出高预测水平。由于中国的证券市场相较美国而言存在着一定差异,所以,若该模型应用于中国证券市场,可能结果会存在较大的失真。但是,随着中国证券市场的不断健全,规范化、透明化程度不断提高,AI在国内股票市场的应用将会越来越具有指导意义。