棕榈油行情年度复盘——地狱级操作难度是如何练成的

一、棕榈油行情回顾及分析

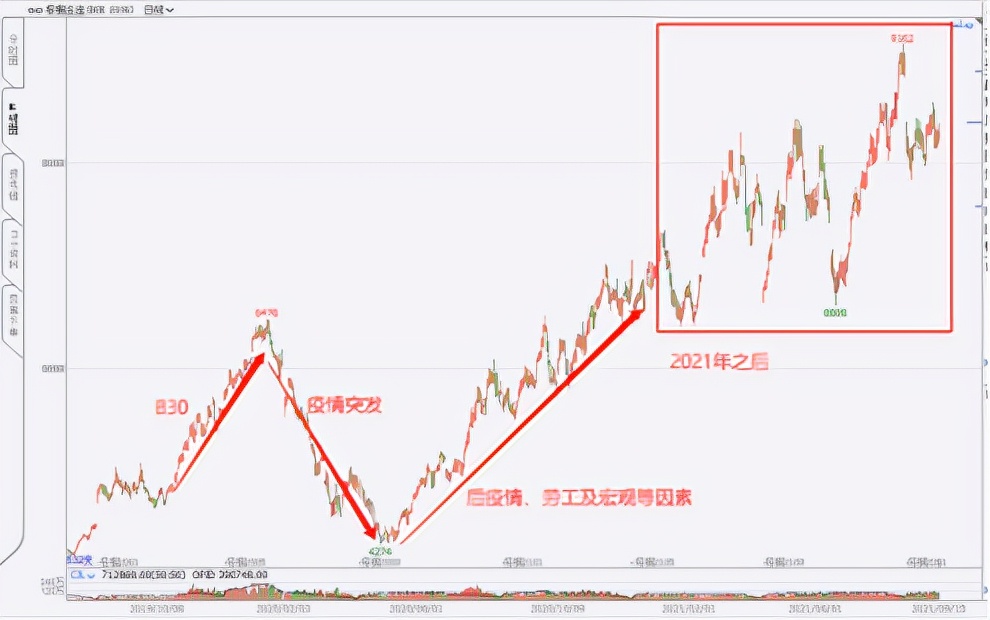

回顾棕榈油近年来的走势,就不得不从2019年印尼推出含有30%棕榈油燃料的生物柴油(即B30生物柴油)计划说起,该计划明确从2020年1月1日开始执行。这也是当时世界上最高的强制掺混比例。印尼此举旨在降低燃料进口开支,提振国内棕榈油消费。同时印尼政府还表示将进一步试验B40、B50。

印尼作为当下世界上最大的棕榈油出口国,该政策直接引爆了2019年10月之后棕榈油价格的暴涨行情。与之对应的大连棕榈油期货主力合约价格从4700左右一路飙升到接近6500。

但是这一涨势在2020年初,受到了新冠疫情的*击狙**。

疫情导致的需求担忧,蔓延到整个大宗商品市场,棕榈油也不能幸免,一路下跌。

直至4月底,国内疫情得到有效控制,全面复工复产步入正轨之后,棕榈油价格触底反弹,一路走高。在这轮上涨行情中,除了棕榈油自身的供求,还掺入了全球宏观货币宽松、东南亚等主产国疫情导致的劳工短缺等等因素,盘面上涨势相对流畅,涨幅也大。

接着进入2021年,市场变得不再那么顺畅,多空之间,往往有着极其激烈的分歧与博弈,盘面的波动率被不断放大,而同时方向上却更加的反复无常。这种高波动率下的反复无常走势,对交易者而言,无论是什么风格的操作,都是极不友好的。纵然多年的老司机,也不得不认怂,感叹如今的油脂市场,操作难度,堪称”地狱级“。

1月份开始,油脂行情就告别顺畅的多头行情。宏观的剧烈调整、高价下的政策不确定以及国际棕榈油的复产预期夹杂着本身供需紧张的背景,令盘面波动异常剧烈,交易难度较大。

长时间的涨势之后,乐观之余,市场上新利多的匮乏、需求的潜在走弱以及持续上涨后多头的获利了结等等因素,也都对盘面造成较大的波动干扰。

虽然如此, 2105 合约的国内豆棕油依然面临着超高基差,当时美豆油和国际棕油同样面对着强现货的不可调和的紧张。国内外植物油价格处于仅次于 2012 年时的历史高位,未来一段时间在强现实的影响下使得棕榈油盘面的下跌空间非常有限,此阶段市场的噪音的重要性要大于自身供需的影响。

1月份行情走完,马盘回调高达 500 林吉特,国内油脂普跌接近 1000个点,市场因而瞬间由乐观转至恐慌,但油脂看不到转势的基础。一来全球油脂供需脆弱,而棕榈油产地马来和印尼阶段性产量不及预期,二来芝加哥市场支撑强烈,易涨难跌,国内市场的强 back 结构(现货价格高于期货价格)以及供需走强的趋势并未看到转变。所以整个2月份,棕榈油价格处于低位的筑底过程之中。

3 月 10 号的 MPOB报告利多奠定了未来几个月马来的低库存事实,但与此同时,市场普遍反映需求较差,导致近期成交量下滑。本身处于淡季下即使豆棕价差偏高也难以刺激灌装需求的增加,另外食品企业刚需下滑同时生柴消费削减。

多空纠结之下,于是乎,3月份开始,市场给了我们一波堪称重度脑震荡级别的走势,棕榈油上的游戏级别自此步入地狱级,并且一直维持到5月份。

6月份开始,植物油价格受马来超预期增产累库导致的供需失衡而大幅走弱,叠加宏观方面美联储对 2022 年后具有较强的加息预期,大宗商品市场面临流动性缩紧带动需求走弱的预期,植物油因而出现供需面和宏观面共振式下跌。使得刚刚成为主力合约的P2109,以较低的价格进入人们的视线。

但与上市之初的低调形成鲜明对比的是,7 月植物油价格超预期上涨,在资金的强势以及自身层出不穷的利好因素助推下,p2109 成为最亮眼的合约,形成了近乎单边的强势上涨行情。

背后的驱动,可以大致归结为三点:1、7-9 月马来受疫情的影响产量恢复受阻,旺产期增产有限; 2、印度下调进口关税后进口利润持续高企,刺激采购; 3.、国内到港略有不及预期,零星洗船频繁, 09 合约面对高基差低库存。 因此,价格高价下,供应仍存不确定因素而需求持续向好,叠加国内较强的期现结构,以上三个原因为此轮棕油领头大涨的核心原因。

09合约的强势一直延续到8月底交割前,甚至一度传出“软逼仓”的说法。不过与此同时,我们也迎来了新的主力合约P2201。

进入 8 月下旬后,随着到港恢复同时港口库存止跌反弹, 现货市场不再表现得那么强势,且8 月种植园调动多数可利用劳工尽可能的采摘棕果挽救单产的损失,进而导致 8 月产量的恢复。价格处于高位供应出现恢复,而出口需求也不及预期。市场炒作也开始降温,不再躁动不安。

二、后市展望

9 月 MPOB 报告公布的数据显示,8 月棕榈油产量 170.2 万吨,棕榈油单产 0.29 吨/公顷,果串单产 1.44 吨/公顷,出油率 20.17。数据环比均有所增长。

而需求端相关进口及消费数据,均环比微降。

印尼9月初出口关税上调后挺价情绪明显,叠加印度的补库, 9月上半月马来出口大增接近50%,预计全月出口量大概率达到150甚至160万吨以上。周五受大规模引入外劳这一消息的影响内外盘大跌,但目前看仅仅是消息层面上的利空促发价格下跌,因为劳工数目增加的兑现并非是短期可以快速实现的,虽长期看高价刺激供应这个预期势必会令政府“想方设法”解决劳工的问题,但难以在短期内达成,而当前本身接近旺产季尾声的时间点, 9-10月产量难以看到很高的增幅。因此, 9月马来库存或将继续维持上个月180-190万吨的水平,短期行情继续严重利空有限, 9月出口或为最强的支撑。

本周棕榈油盘面增仓上行再度上冲刷出新高。整体而言棕榈油盘面走势趋势性较差波动极大,但不可否认趋势上依然维持强势。棕油的强势一方面来源于自身供需基本面的强,也来源于宏观层面对于供应紧张品种的炒作。

盘面上行,基差同步跟随,其中华南24度基差上涨至01+1100以上,带涨华东和华北基差,反映出国内货源紧张、到港节奏较慢以及低库存持续未能改善的事实。除此之外,马来缓慢累库但幅度温和,印尼无库存压力加税后挺价等等因素有关。单边上看最近期资金和各路消息出没,但大趋势上依然为震荡偏强走势。未来单边下跌需要仰仗于国内利润的修复、当前采购缺口下买船的增加以及产地的销售压力。

整体来看,棕榈油市场上,多空之间的矛盾与分歧将不再像过往那般强烈,但仍旧具备震荡偏强预期。

P2201合约盘面上,价格在连续的冲高回落——冲高在回落——再冲高回落~~~~的循环之中,突破了8500的整数大关。再仔细观察,会发现每一次的价格回落基本上都是在回踩到30日均线支撑之后开始反弹。

那么,在我们维持偏强震荡预期的前提下,操作上就可以仍旧关注30日均线的支撑作用,耐性等待价格再度回踩该均线之后的入场试多机会,同时止损位置也可以参考20日均线下方设置。