作者:生命法庭

云天化的看点在新能源

看到很多人还在仅仅把云天化当化肥股,把化肥价格当它的天花板,呵呵,偏见多深、利润多大啊。

云天化并不需要磷肥继续疯狂大涨,它根本就不用局限在涨价股逻辑里的。磷肥只要不暴跌就行了,现在的化肥价格产生的利润已经非常可观,足以让它比那些千亿的锂矿、钴矿、*土稀**业绩还好。

云天化的看点是磷氟资源在锂电行业的重要地位,以及云天化自身转型新能源的发展 。这些磷矿企业很可能因为成本优势横扫某些锂电材料行业,这些新业务天花板高的很。

就算用疯狂的终局思维去思考,你们也要知道资源股的发展天花板是远超传统锂电股的。

其实很多传统锂电股的终局反而是限死的,2060年乐观能有多少电动车,用多少锂电池,用多少锂电材料,反推一下就能知道锂电股的天花板、终局市值大概在啥位置。所以你会发现,部分赛道股其实透支得很严重。

但资源股不是这样,虽然周期往复,但每轮周期后业务、业绩都会上一个新的台阶。就以云天化来说,真要到了2060年,它很可能已经是磷、钾、氟、锂、*土稀**五福王了。

到时候,很多公司的磷矿已经枯竭,中国变成磷进口国,而云天化的矿还绰绰有余。磷矿制氟产业估计已经大力发展,磷矿反超萤石,成为氟的最大来源;

集团的老挝的巨型钾矿量产,注入上市公司,妥妥的钾王;

粘土提锂技术发展,公司开采诸多云南粘土矿;

磷矿伴生*土稀**的开采技术商业化,又大力发展*土稀**。

这样瞎畅想,是不是天花板高的很?每一种资源深加工、能发展的方向太多了。

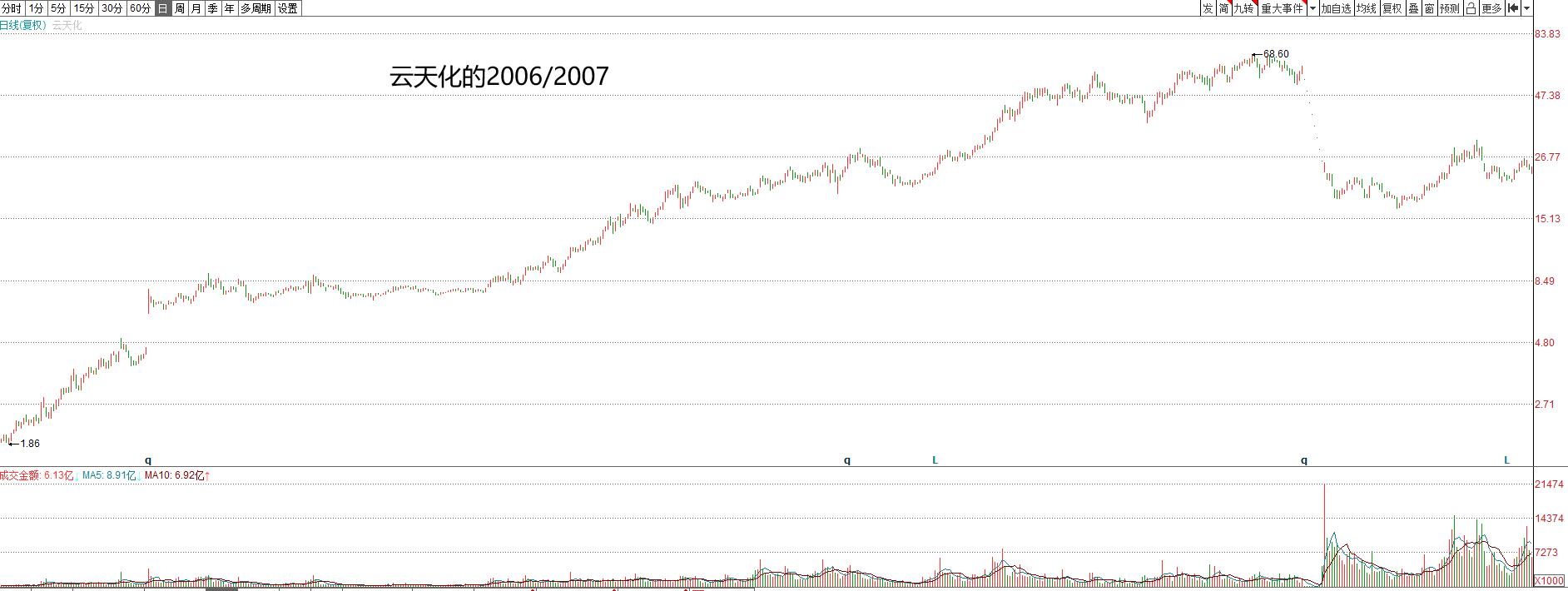

新股民只是从未经历资源股牛市,被核心资产、消费医疗、中概科技YYDS*脑洗**了好多年,反而根本不知道资源股涨起来是什么样子的。那就见见吧。