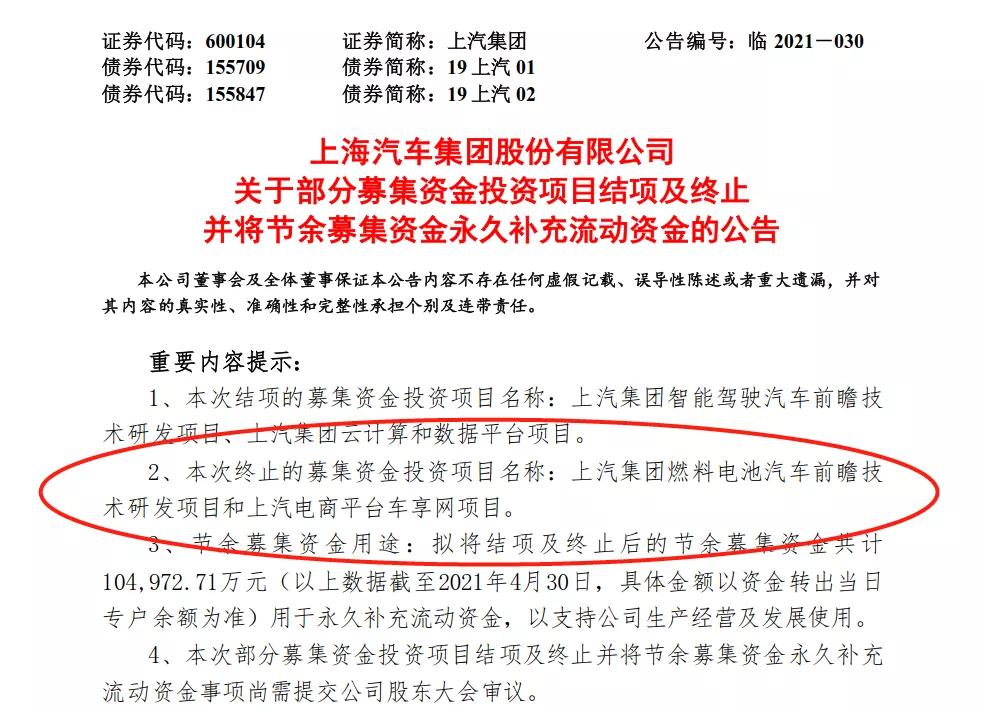

日前,上汽集团发布公告称,“鉴于上汽电商平台车享网项目”平台开发投入模式发生变化,基于公司战略发展和成本效益等因素考虑,经审慎评估,公司拟终止上述项目。至此,中国最大的汽车集团孵化出的最大的汽车电商平台,在苦苦支撑了7年之后,终于难逃死亡的命运。

车享网诞生于汽车电商的浪潮之中,2014年,汽车电商的思潮席卷汽车行业,传统主机厂纷纷上马汽车电商项目,希望利用自己庞大的用户基盘和线下门店,建立一种更加先进的线上交易平台。同一时间,汽车之家、易车等垂直媒体也纷纷转型汽车电商,一时间围绕汽车电商的投资如火如荼。

车享网作为上汽集团孵化的产物,它的规划更加庞大,车享网的业务内容覆盖“看、选、买、用、卖”全产业链,为用户实现一站式服务、一致性体验。但是无论是汽车电商,还是之后车享网转型做售后APP、二手车还有车享家售后门店,每一次转型都不成功。

为什么坐拥上汽集团每年五六百万辆的销量规模、大众、通用、上汽乘用车等品牌的资源,车享网还是扶不起来的阿斗?

上汽集团服务贸易板块的一位人士说,本质上在于上汽集团的体制和文化,车享网从已诞生就不是面向市场的产物,它的文化核心是如何利用集团的行政指令,吸附在上汽大众和上汽通用身上蚕食一些边缘性的利润,既不能为上汽大众和上汽通用产生新的价值,也没有跳出上汽集团真刀真枪地去和市场上的竞争对手战斗。

“车享网的死亡并不让我惊讶,因为它一直就是一个巨婴。”他说道。

追求时髦的产物

经过淘宝、京东的培养,到2014年,网购已经成为很多人的主要购物方式。彼时的人们认为,没有东西不可以在网上买,包括汽车。车享网便成立于这一节点,这是上汽集团投资打造的中国汽车市场首个电商平台。

当时尝试汽车电商的不止车享网,汽车之家、易车网、天猫和京东都开始涉足,但相比它们,车享网拥有三大无可比拟的优势:上汽集团的顶层支持、上汽众多品牌的车源优势和强大的线下经销商网络。

财报数据显示,上汽集团2013年总营业5658亿元,归属于母公司股东净利润248亿元;2014年状况大幅增长,全年营收6300.01亿元,实现营业总收入6300.01亿元,归属于母公司股东净利润279.73亿元。也就是说,上汽一天多就能赚一个“小目标”。

得益于上汽集团的支持,荣威、MG、别克、雪佛兰、凯迪拉克、大众、斯柯达、宝骏和大通等全部上汽系品牌在车享网成立之初率先入驻,树立起车源的优势。在渠道方面,上汽集团选择了上海、南京、杭州、苏州、宁波、深圳、天津、成都八个城市超过120家经销商率先进行试点。

新的汽车电商平台都会面临一个巨大的挑战,就是种子用户从何而来。车享网不像汽车之家和易车网自带流量,人们为什么要去车享网平台上看车买车呢?它的办法是半价车,用半价凯迪拉克、雪佛兰来吸引用户,用低价车促成交易。而半价车本身是违背主机厂意志和侵害主机厂和经销商利益的,车享网之所以能够拿到折扣车,本身就不是市场行为,而是集团行政指令的结果。

得益于这一独天独厚的优势,车享网在初期获得了看似不错的战绩。到2015年5月15日,车享网在约一年的时间里,交车18834辆,交付定金订单总计25772辆,覆盖全国1705家经销商店面。但它改变不了不创造新的价值的事实。

同一时期,汽车之家、易车网等电商,主要是消化经销商的库存,虽然利益微薄,但好歹也是创造了一些价值,只是盈利模式不成立。车享网也无法形成自己的盈利模式,只能通过补贴来吸引用户。另外,通过集团拿到的低价车和配件,分流主机厂的售前售后业务,抢了集团的蛋糕。

初步的试水也让车享网意识到这一问题,早在2014年,车享网CEO夏军就在公开场合表示“汽车行业O2O线上颠覆不了线下,汽车电商的最大瓶颈在于线下服务网络无法匹配线上呈现的内容。”

2015年,车享网开始调整将业务重心从线上转到线下,从售前转到售后,车享家应运而生。2016年4月,车享家APP正式上线。车享家专注于售后业务,类似于大家更熟悉的途虎养车。2016年10月,车享家获得A轮亿元融资,有了钱的夏军放出豪言,声称2020年计划实现全国范围内10000家。

夏军

车享家APP的初衷之一是缓解和承接4S店售后客户的流失,但它获取用户的方式还是补贴,而且是只针对上汽集团内部品牌的客户。

2017年9月20日,车享家成立两周年之际,车享家直营门店达到1100家,覆盖全国100多个城市。而彼时途虎工厂店仅数百家,车享家的渠道规模傲视群雄。夏军对此也是颇为自豪的:“两年来,曾经吹过的牛逐渐成真,我们正成为名副其实的行业第一。”

2017年12月,车享家获得约10亿B轮融资。车享家在随后两年开始疯狂扩张,2019年9月,车享家四周年之际,门店数量达到2500家,认证店和托管店数量1300家左右。

像巨婴一样倒下

专注汽车维保市场本是一件有利可图的模式,但车享网展开业务时一直寄生在上汽品牌,想用更低的价格、更多的门店来吸引4S店流失的用户。这个商业模式有两个问题,一是4S店的客户流失首先应该是让4S店来解决,因为他们可以创造更多的利润,第二是只针对上汽集团的客户,客户面窄,收益有限,无法支撑门店的成本。封闭式的打法让车享网在2020年瞬间偃旗息鼓。

2020年的疫情是车享网的导火索。2020年8月份,车享家门店直接从巅峰时期砍到600家,到2021年6月,全国只剩369家门店。此时的途虎养车工场店已经达到2000家。

车享项目公开的融资额超过10亿,加上上汽集团各个品牌的支持,总计烧钱或达数十亿之巨。但在残酷的互联网市场中,钱不是万能的。

首先是行业竞争的加剧,在车享家发展壮大的同时,途虎养车、京东车管家,天猫养车也加入到这一赛道,在集团支持和零部件成本方面,它们丝毫不输车享家,甚至更有优势。

其次是盈利模式,汽车维保是汽车4S店的核心盈利点,但这是建立在4S店稳定的客户积累和较高的定价两大优势之上。而车享网,以及途虎养车、京东车管家,天猫养车等品牌,说到底只是连锁式的汽修店,逃不开靠薄利多销的营销方式,需要用强市场化的方式吸引客流。尤其对互联网产品来讲,流量变现是存活的根本。

京东车管家、天猫养车可以通过平台获得流量,途虎养车也通过强力的营销和良好的用户体验积累了大量的用户。然而车享网似乎没有意识到互联网产品的打法,一直依仗着主机厂的成本和渠道优势,但这只能在早期帮助项目获得客户和流量,没有通过优质的服务实现用户向非上汽品牌裂变。

依赖集团供血,不能自我造血不只是车享网这一个项目存在的问题,一位接近车享网的人士刘鹏(化名)告诉《新车新技术》:“上汽很多多元化业务像安飞士、享道出行都是拿集团资源、靠集团命令去做的,市场化程度不高,车享网是市场化程度最高的了,但还是不够。在顺利启动成功后,没有及时地实现用自然流量达成自我造血,始终靠集团烧钱输血。说到底,车享网就是一个巨婴,一条大而不强的集团吸血虫。巨婴不可能养活自己,更别说抗风险能力了。”

刘鹏还透露:“在车享家全国独立的网点中,基本上很少有盈利的,少数盈利的也是因为拿地比较早,固定成本较低。”

主业“杀死”副业

上汽对汽车市场的变化一直保持着敏锐的洞察力,早在2014年,上汽就提出了“新四化”概念,并很快成为整个汽车行业公认的发展方向。但糟糕的执行力却让上汽始终撕不掉”眼高手低”的标签,刘鹏表示:“主机厂的核心业务是整车研发和制造,衍生出的副业都是围绕主业展开,副业难以摆脱主业的阴影,只有和主业搞好关系才能活得下去。有束缚就放不开手脚,不能充分、自由地参与市场化竞争,做着做着就变成负担很重的成本中心。”

李生则表示:“上汽比较早的安飞士汽车租车项目也没推广开来,为了营业额,就强制要求高管配车要走安飞士。2019年成立的享道出行,也一直靠内部员工支持,一开始靠员工打车冷启动,后续就没有更多有力的推广动作了,前不久又拿出返现50元的优惠来鼓励员工注册司机。”

上汽为何难以发展出多元化业务?李生认为:“主机厂和真正互联网企业在文化理念上有很大的不同,无论是安飞士,车享,还是享道出行,上汽都是按照制造业思维,而不是服务业思维,这也是传统车企难以在互联网世界立足的原因。”

在汽车大变局的当下,传统主机厂面临着严峻的挑战,多元化依然是传统主机厂面前的必须要尝试的发展方向。滴滴出行一位管理人士曾告诉新车新技术:“主机厂之所以要发展租赁、出行业务,是因为未来无人驾驶,共享技术成熟后,私人购车会大大减少,主机厂可能会失去汽车市场的主导权,沦为出行公司的供应商。”

当下主业的收缩让上汽不得不壮士断腕、给看不到希望的副业断奶。2020年财报显示,上汽整车销量同比下降10.2%,降至560万辆。2020年公司实现营业总收入7421.32亿元,同比下降12.00%;实现归属于上市公司股东的净利润204.31亿元,同比下降20.20%。

前车之鉴,后事之师。对上汽来说,车享网之死是一个值得思考的案例。主机厂发展多元化业务,不能仅仅靠砸钱、包装概念,更需要思维模式、制度等层面的根本性转变。