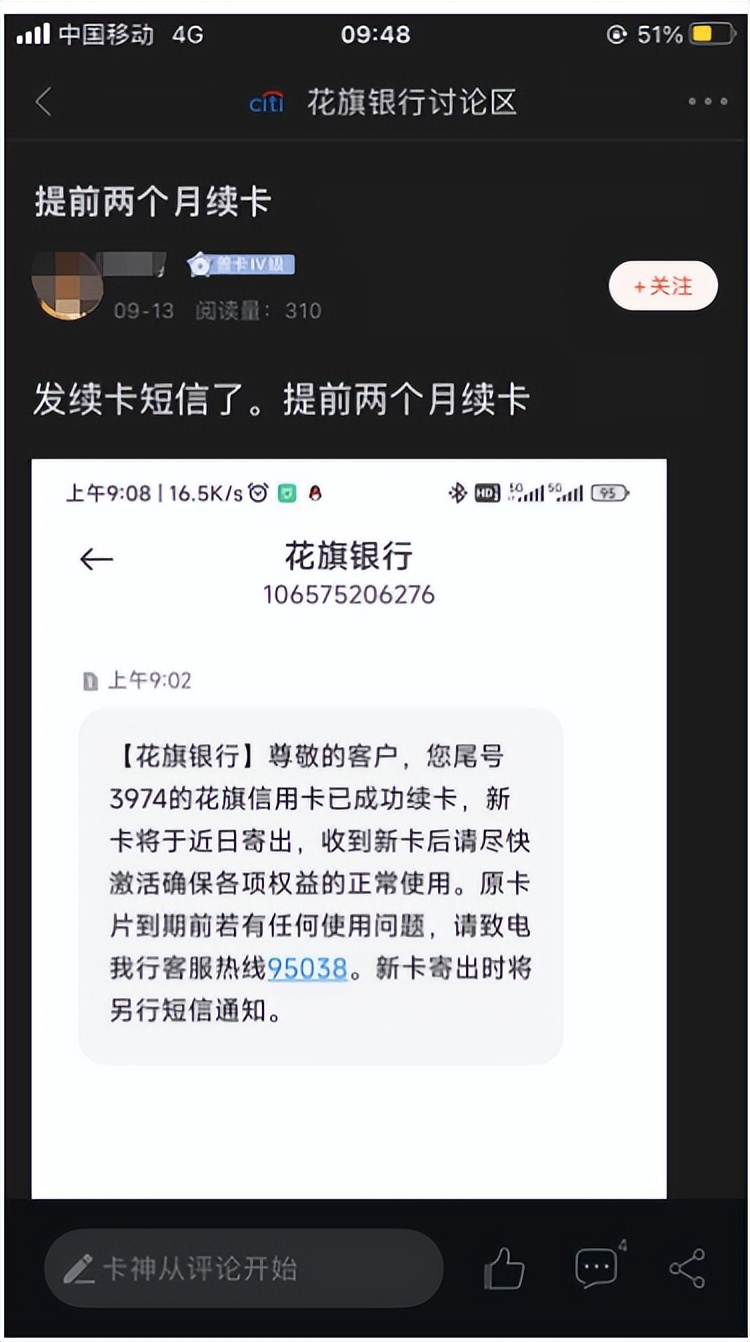

一位经常沟通花旗信用卡的卡友小朋友,转来某信用卡论坛的一个帖子,内容是一位花旗信用卡用户发的短信截图,是关于花旗银行为其即将到期的花旗信用卡续卡的通知,并表明:收到新卡尽快激活,确保各项权益正常使用。

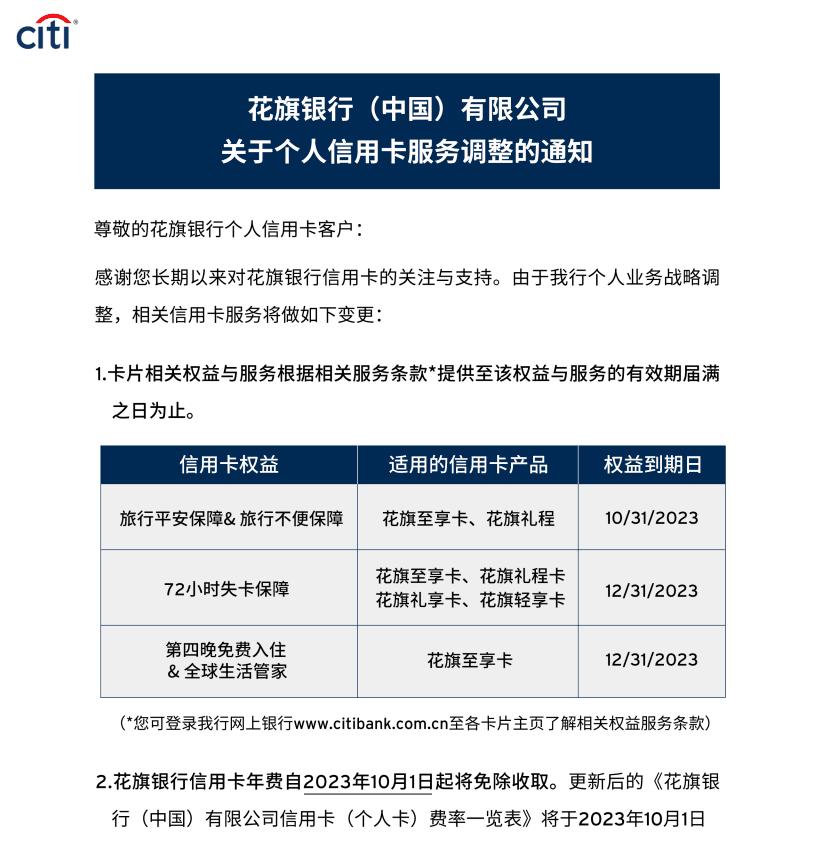

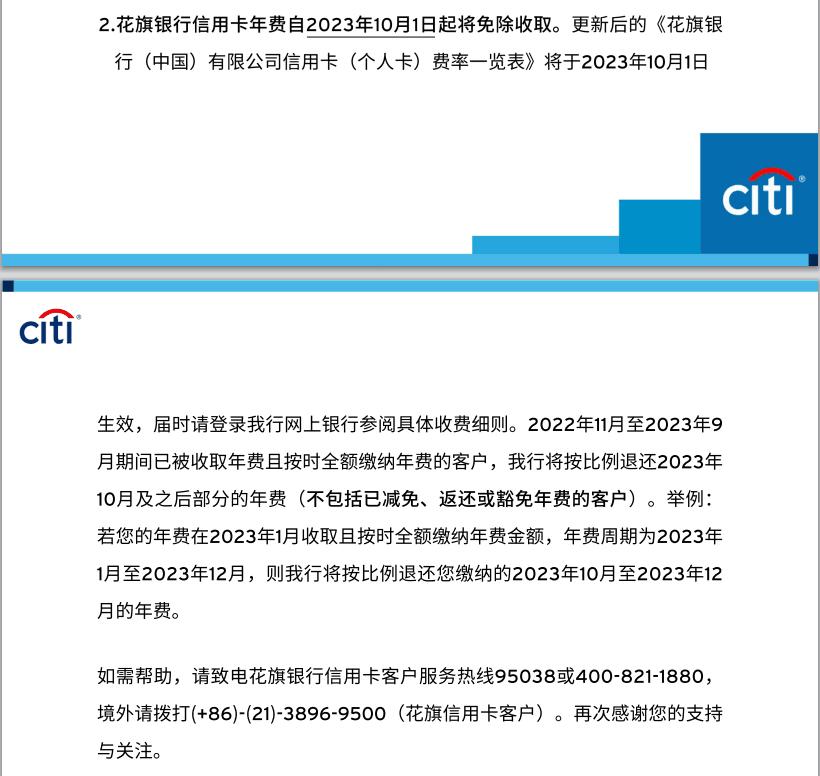

与此同时,在花旗银行官网发布了一个公告,内容则是通知用户部分花旗信用卡相关权益与服务,将提供至有效期届满之日为止,主要涉及旅行平安、旅行不便、72小时失卡等保障服务,时间分别为10月底和12月底;另外,从10月1日起,花旗信用卡年费将之后的年费进行免除,预收的年费也将退还10月1日至12月31日的年费。

花旗银行对全球个人银行业务重组的问题,从2021年4月提出至今的2年多时间里,计划退出的十三个国家和地区中,2021年8月,在澳大利亚的零售业务出售给澳大利亚国民银行(NAB);10月直接关停退出在韩国的零售业务;12月,菲律宾的业务出售给了菲律宾联合银行(UnionBank)。

2022年1月,印度尼西亚、马来西亚、泰国和越南的分支机构,由新加坡大华银行(UOB)完成收购。而中国台湾地区的消费金融业务,则出售给新加坡星展银行(DBS),星展银行靠这次收购,在台湾地区信用卡业务中,从之前的66万张跃升至近350万张,跻身台湾信用卡市场规模第六位。另外,印度花旗银行的零售业务由印度第三大私营银行Axis Bank收购,巴林花旗银行的零售业务由巴林国*联民**合银行(AUB)收购。

7月初有消息提及,波兰花旗银行重启零售业务的出售计划,至此,在准备退出的全球十三个国家和地区中,有十个国家和地区的花旗银行完成了零售业务出售或关停工作,目前还剩下中国大陆、波兰和俄罗斯三个国家的花旗银行尚没有明确出售结果,如果考虑众所周知的原因,实际上只剩下中国大陆和波兰。

虽然花旗(中国)在出售零售业务问题尚未明确结果,但是却动作频频,一方面房贷业务已经完成了向富邦华一银行的出售,并关闭了一些营业网点,以及相关人员的裁撤等工作。在官网上显示,花旗信用卡多次调整相关业务规则、章程,以及终止所配套的用户权益。这些调整,无疑都可以视为是为了退出市场所做的准备工作。

关于花旗(中国)信用卡业务何去何从,自公布退出零售业务后就有“要由**银行接手”的声音传出,笔者对此道听途说的传闻持否定态度。在去年12月花旗(中国)发布的公告中,明确了在有序推进关闭业务进程,信用卡业务也将逐步终止,并继续按照合同约定收取信用卡还款。

但是在客户收到相关关闭账户信息前,花旗信用卡仍然可以继续正常使用,这就不难理解文章开头提及的有持卡人接到花旗信用卡到期换卡通知了。不过该卡包括新卡申请、卡片权益、分期业务、现金贷业务已经被陆续终止,仅保留了换卡、普通积分及兑换等基本业务。

关于花旗信用卡业务何去何从的话题是很多人所关注的,在与开头提及的那位卡友小朋友交流这个问题时提供了一些信息,也就这个话题做了很多次关于这个话题的讨论。花旗信用卡在去年底的公告中,看到是做了两手准备:关闭和出售。

如果是关闭账户退出市场则比较简单,只需要确定账户关闭时间,该日期后只能还款不能使用,账户有余额的话,可转账到其它银行的账户,如果账户余额为0时直接销卡就可完成;如果有透支又无力全额还款,由其自行按照相关还款规则进行分期或最低还款。

关于业务出售的问题则比较复杂,它不仅涉及花旗信用卡自身开出来的出售条件,更重要的是收购者开出的收购条件。有人认为,以花旗如此好的条件,信用卡业务的出售是很容易找到买家的,然而笔者却不敢苟同。这就不得不考虑中国大陆信用卡业务的实际情况了。

根据2023年发卡银行中报业绩披露情况,国有/股份制银行信用卡规模均超过2000万张(有三家规模较小),而花旗信用卡的卡量规模乐观估计约在200万张。这样的情势下,国有/股份制银行对收购花旗信用卡业务有可能面临客户重叠,即形成不了新户,还要考虑整合品牌付出的代价。收购其它企业的目的包括“弥补短板”,新加坡大华银行(UOB)靠收购花旗银行的零售业务,拿到了花旗银行花了半个世纪才建立起来的业务网络,这就是收购的价值所在。

如果从收购方规模角度来看的话,城商系银行(含三家规模较小的国有/股份制银行)对这个收购似乎更有吸引力,以它们的规模加上花旗信用卡规模,与之形成1+1>2的效果。台湾的星展银行收购花旗信用卡业务令自身从发卡量66万张一跃成为发卡量350万张规模,取代花旗信用卡第六的位置就是一个很好的案例。

然而城商系银行的经营区域也是一个存在的问题。花旗银行目前在十二个城市开设了分行及分支网点,本号选择了一家较早开设较多异地分支行、又拥有信用卡发卡资质的城商行,以营业地址进行了匹配,虽然匹配度较高,但是仍有几个城市是没有花旗银行分行的。

这就意味着这家城商行如果收购的话,无法在这些未开设分支行的城市为花旗信用卡客户提供服务。那么能否通过并购,将花旗银行分支行转为这家城商行异地分支行参与业务,则要参考央行的监管要求。

外资银行是否具有收购花旗信用卡业务的可能性?从目前拥有信用卡经营资质的外资银行仅为六家,除了花旗银行待售外,其它几家外资银行信用卡业务也并不理想,接盘花旗信用卡的积极性或许不高。其它外资银行则没有信用卡牌照无法开展业务。

而其中或许只有一家外资银行来收购业务较为合适,就是富邦华一银行。一来刚刚收购了花旗银*房行**贷业务,业务上有所磨合;其次富邦华一银行为台北富邦银行全资控股子公司,在业务风格上也更适应花旗银行;第三,富邦华一银行信用卡规模与花旗信用卡业务正好实现了1+1>2的效果。

有媒体披露,在2021年末台北富邦银行在台湾花旗银行出售业务中获得台湾市场优先议约权,而富邦华一银行也取得花旗银行(中国)的个人金融业务优先议约权,从富邦华一银行收购花旗银*房行**贷业务这件事中或许可以看出一些端倪。笔者作为花旗信用卡用户,倒是不排斥这个客户身份的转变。

本号将继续关注花旗信用卡业务的发展趋势,如果你手里有花旗信用卡的话,不妨继续使用,保不齐最后得到一些惊喜呢!

关注“老董聊卡”,这里有信用卡的知识,也有信用卡行业独立视角的深度评论与分析,还有信用卡的历史与文化!