油价千变万化,影响因素复杂,目前没有任何机构或个体可以准确预测油价变化,但这并不意味着研究油价毫无意义,可以通过研究掌握油价大趋势。以“分析为主,预测为辅”为目的,构建完整的分析框架,从石油基本属性入手,进而拓展到派生性质,对全球石油供需结构及政治形势作出合理分析,进而给出现有时点的油价趋势判断,从而对原油相关投资做更好的把握。

概要

为什么从油价说起?因为油价是影响油气行业景气最重要的指标。

油气产业链包括勘探开发(上游)—交易运输(中游)—炼化分销(下游),上游勘探开发行业又可细分为油公司—油服公司—油气装备公司。油价的预期影响着勘探开发的投资,进而影响整个产业链,所以研究油气产业必须先从油价说起。

想获取原油价格涨跌的收益可以通过原油期货,其实还有其他的相关投资机会,根据不同原油的核心矛盾,购买油公司、油服公司、油气装备公司的股票,其中油气装备的投资机会最大。

为什么油气装备的投资机会大?因为油气装备板块业绩弹性最大。

油价低的时候,油服公司盈利下降压缩资本开支,减少油气装备采购,而油价上涨,油气装备需求回升,体现规模效应,同时,加大非常规开采更利好设备。

谁掌控着油价?短期油价已被“海湾三国”控制,长期控制权仍将回归到北美手中。

油价分析框架综述

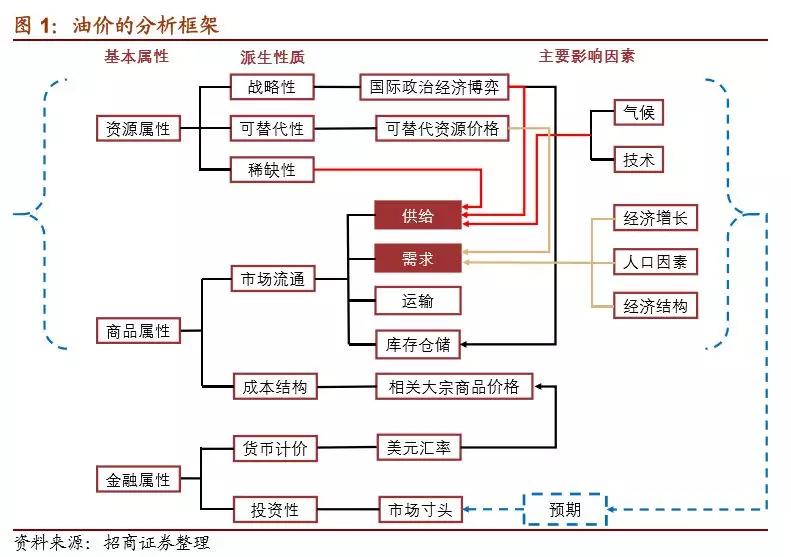

石油具有多重属性:资源属性、商品属性以及金融属性,这3个基本属性是油价波动的根本原因,然后由基本属性分别表征为派生性质,诸多影响因素再通过派生性质影响影响原油价格。

首先石油具有资源属性,派生性质为战略性、可替代性、稀缺性。石油是一种不可再生的自然资源,作为不可再生资源,石油无法被制造,并作为现代社会的基本动力,让人类对这种商品产生了极大的依赖性。但石油也不是完全不可替代,在能源领域可以被新能源部分替换,具有可替代性,而由于其稀缺性,所以石油于各国来说具有一定的战略意义,是各国互相博弈的重要筹码,正是由于具有战略性和稀缺性,地缘政治冲突才会带来油价的暴涨或暴跌。

其次,石油作为一种商品,具有商品属性。作为商品,按照经济学的商品定价理论,石油的价格应该由其边际生产成本来决定,即满足全球石油需求的最后一桶油的生产成本决定石油的价格,这也是各国剩余产能越发越重要的原因,是因为需求稳定时,价格更多由边际供给能力决定,这时谁决定了边际供给,谁就掌握了石油定价权。石油价格的波动主要还是受供给结构变化影响,此外还包括运输和库存,前者决定供给能力能否变现,后者决定供给预期的多少。

最后,石油也具有金融属性,主要包括石油以美元结价,因而和美元强弱相关,此外原油期货的存在也反映了市场的部分预期,进而对油价产生影响。

从3个属性着手,我们可以发现油价的影响因素纷繁复杂,同一时间向上向下都有,所以判断油价的核心是一定要抓住主要因素,主要因素决定了油价的趋势,确定主要的趋势后,其他纷繁复杂的“杂音”不过是减缓了趋势的节奏,或者减弱了趋势的幅度,而不会改变油价变动的大趋势。

想了解更多能源化工期货的投资体系,推荐您阅读专栏

油价两大特性:长周期和自调节

三大基本属性使得石油具有多种派生性质,进而使油价的波动也具有2大特性:由资源属性导致的长周期性以及由商品属性导致的自调节性。

其中长周期性是从长期立足看,油价具有长期趋势性,即每轮油价大调整都会持续较长时间。

自调节性是从中短期立足,油价具有中短期震荡性质,即油价在保持大趋势的情况下,也会受到“杂音”的影响,自身会动态完成短期的震荡调节。

油价长周期性,是资源属性禀赋下的特性,因为原油具有稀缺性的同时,又具有可替代性。油价具有长周期性主要是因为油气勘探产业链较长,而每个环节的传导都存在滞后性,微观滞后性的叠加,因而总体就表现为长周期性。从需求角度来看,由于用油设施不可能立即建起或更换,人们的消费习惯不可能立即改变,能效提高和替代能源的技术发展往往也需要较长时期较高油价的刺激,导致短期内石油需求对价格的弹性有限。如在经历了1973-1979年近7年的高油价之后,1980年世界石油需求开始出现显著下降。从供应角度来看,由于石油行业投资大、风险高、技术高,石油从勘探、开发到生产的周期长,比如一个开采项目施工的时间都是2-3年起,设备的采购也需要半年以上,因而供应能力对油价的反应也存在滞后性。

油价自调节性是商品属性禀赋下,市场流通自然调节的结果。石油是一种商品,遵循价格与供需相互循环影响的关系:高油价刺激石油供应增加而挫伤石油需求,当供大于需发生时,石油价格将下跌,低油价引发石油供应减少而促进石油消费,而供需紧张将再度引发高油价,由此形成循环。油价震荡走势是常态,而一旦发生加大调整的情况,一定是因为供需失衡明显。作为商品属性还有一点值得关注:原油也存在库存,反映了原油供给的预期,进而会对油价也存在显著影响。

油价下限:由边际开采成本决定

长期油价下限由产油国财政平衡预算油价和生产的边际成本决定,布伦特60美元/桶以上多数项目有利可图。欧佩克国家石油资源丰富,其生产的常规原油成本普遍较低,但这些国家高度依赖石油收入,所以通过主动限制原油产量来支撑油价,实现石油收入最大化。近年来随着石油需求的不断增长,部分石油供应由低成本常规资源向高成本非常规资源(致密油、油砂、深水)转变,使得供应成本持续上涨。

分布方面,三大区域:Bakken, Eagle Ford, Permian产出非常规油气(页岩油气)是美国最大的。由于三大地区都是陆上原油开采,所以开工停工比较灵活。

成本方面:Permian产区的盈亏平衡油价最低在45美元/桶以下,其中部分核心产区的盈亏平衡油价在40美元/桶以下,Eagle Ford地区的盈亏平衡油价为50美元/桶,Bakken产区完全平衡成本为50美元/桶,但2015年后,受页岩井衰减速度过快影响,都有单井成本逐渐上涨的趋势。

油价上限:由替代能源成本决定

长期油价上限由宏观经济承受力和大规模替代能源成本决定。一方面,高油价可能导致经济增速下降、通货膨胀、失业率上升等一系列严重问题,甚至引发广泛的经济危机和社会动荡,进而抑制石油需求和油价。另一方面,长期来看,石油需求的价格弹性较大,高油价将降低石油需求,并促进石油替代的兴起,石油有两大用途:交通用能和化工原料,化工原料可替代性不高,主要表现为新能源替代石油作为交通用能。

新能源汽车方面,2011年以来国际油价持续维持在100美元/桶以上,持续的高油价对需求端产生了负面影响,全球需求主要大国为了降低对进口原油依赖程度,开始大幅度发展新能源汽车,有一定降低油价的效果。

相关统计机构利用Bass模型测算我国天然气汽车保有量,预测2020 年、2030 年和 2050 年天然气汽车对石油的替代率分别为 2.5%、4% 和 6.5% 左右,电动汽车对石油的替代率分别为1.5%、3.5% 和 13% 左右。

通过测算,预计我国生物质液体燃料在 2020 年、2030 年和 2050 年对石油的替代率分别为 1%、1.8% 和 4.7% 左右;煤化工对石油的替代率分别为 6.8%、8.2% 和 10.6% 左右。

最大的不确定性:地缘政治常导致油价暴涨或暴跌

地缘政治导致油价暴涨暴跌是资源/政治属性和商品属性的综合作用结果。

地缘政治方面,中东地区地缘政治局势复杂,不排除未来该地区动荡加剧或爆发战争从而导致大规模供应中断的风险。与此同时,多数欧佩克非洲、拉美成员国国内局势也是动荡难平,进一步增添石油产量下行风险。中短期看,随着世界石油市场基本面逐渐收紧,在供需偏紧的情况下地缘政治风险以及石油供应中断对油价的影响将再度增强。长期看,主要产油国国内局势不稳导致的石油供应风险也将是油价的重要扰动因素。

通常的反向指标:石油与美元

目前国际上每桶原油价格是以美元来计价。当美元贬值时,石油出产国卖出同样产量的石油所赚得的钱(美元以外的货币)是变少的,因此石油出产国为了保障自己的利益,会调升原油价格。当美元升值时,石油出产国卖出同样产量的石油所赚得的钱(美元以外的货币)是变多的,石油出产国可以会维持油价或稍微调低油价以利竞争或增加产出。一般来说,美元与油价间的关系可说是呈现负相关,且美元走势稍微领先油价。

想了解更多美元与原油指数关系,可以搜下:

但是规律并不是一直有效,比如2016年以来,油价的上升与美元的升值保持同步进行,与历史上总体趋势有所冲突。美元方面走强受美联储联系加息、美国制造业减税和加强内部基础设施投资等多方面因素影响。而石油价格同步上涨这里主要是其他影响因子较大的因素对冲掉了美元升值的影响,主要是受地缘局势的干扰和产油国家的主观行为所致。