(一)

上一篇讲到“市盈率+PEG估值法”,市盈率÷预期盈利增长率=PEG。文中提到这种方法有一定的局限性:不适用于业绩增速个位数和业绩增速25%以上的企业估值。

用PEG估值,对于个位数增长的企业会低估其价值,而太高增长率的企业又会高估其价值。所以一般我只会对业绩稳定,预期增长率为11%~25%的这一区间的企业估值。实际上这样两位数增速的企业应该算是不折不扣的成长股了。所以PEG估值法又可以理解为“成长股估值法”,这是彼得林奇最喜欢用的估值方法。

为何不适用于长期业绩增速超过25%的企业呢?这样长期高增长的企业肯定是有,但是千里挑一,所以我不会对任何企业抱以如此高的潜在业绩增速估值。也可以理解为我不会买入市盈率超过25倍企业的股票,无论其看起来是多么的优秀!宁可错过,绝不买错!如果你对于一家企业的潜在增长过高的预期,并以此 做为 估值依据而高市盈率买入,那么等待你的大概率是“戴维斯双杀”:降业绩又降估值,长期损失的概率非常高。

(以前写过一篇文章《戴维斯双击与双杀》,有兴趣的可以去看一看,本文底部会放上原文链接)

那么为何不适用于个位数成长性的企业呢?举个例子,比如:预期业绩增速6%的企业,那么按照市盈率÷预期增长率=PEG=1为合理的话,那么应该认为其合理价值应该是6倍市盈率。

假如这家企业每股收益率为1元,股价就是6倍市盈率*1元=股价6元,如果企业每年拿出70%的利润来分红呢?就相当于是每年你会得到0.7元的现金直接揣进兜里,股息率就将达到11.6%,并且还有着潜在6%的增长率,很少有“天上掉黄金”这样的好事,所以这显然不会是合理的估值!

再假如企业0增长,如果每年拿出大部分或者全部利润用来分红,难道这样的企业只值0倍市盈率 0元?没有成本,白捡分红?显然更不合理,也不现实!所以当企业潜在业绩增速相对较低的时候,股息率就将会发挥很大的作用!

如果业绩长期比较低的增长,并且企业即不大幅分红,也不在估值较低的时候回购股票呢?那就不要投资,因为这是“价值毁灭型”企业。为何?最简单的一个道理,业绩增速很低,并且又很少分红,那么长期的净资产收益率ROE必然持续降低,这是违反“一美元留存收益创造1美元新增价值”的标准的,留存收益不能创造满意的新增回报,就应该现金分红,否则就是在价值毁灭。况且长期平均净资产收益率低于15%的企业只能算是平庸的企业。

增加分红会减少净资产,被动的推高净资产收益率,这也是稳健的低增长企业维持高ROE的好方法。对于0增长的企业除非分红率非常可观,否则大概率不值得投资,不多做解释(烟蒂股投资风格的除外)。

(以前写过一篇文章《留存收益还是现金分红?》,有兴趣的可以去看看,本文底部会放上原文链接)

这篇文章主要讲的是适用于低市盈率的价值股的估值方法:“预期增长率+股息率=总回报率",再用"总回报率/市盈率"来衡量股价是高估还是低估。”

(二)

如果把股票分为“成长股”与“价值股”的话,那么显然前面讲到的“市盈率÷潜在增长率=PEG=1的估值法,是属于适用于11%~25%成长型企业估值”。而这篇讲的你可以理解为是适用于潜在业绩增速6%以上(大概区间,不是绝对标准)的价值股的估值方法。两种方法或许会有重叠部分,但这很正常!具体案例具体对待,估值从来都不会是一门精确的数学!

芒格说过:“如果把时间拉长,那么你的股票回报率就等于企业的长期净资产收益率。”

所以如果一家企业的业绩增速很低,但是分红又很少,或者几乎不分红,那么可以肯定这家企业的净资产收益率ROE是会无限下降的,这就是典型的价值毁灭,需要谨慎对待。

上一篇“市盈率÷预期增长率=PEG估值法”是全球著名的基金经理彼得林奇喜欢用的方法,以投资成长股著称。而这一篇“预期增长率+股息率=总回报率/市盈率”是同为全球著名基金经理的约翰聂夫的最爱,以低市盈率投资而闻名。

他们两人同为全球著名基金经理,但是投资风格却差异很大,彼得林奇自称“善于寻找十倍成长股”,约翰聂夫自称“低市盈率投资者”。虽然投资的风格不同,但是他们都取得了相当优秀的长期投资业绩。对于我们大部分普通投资者来说,同为全球著名基金经理,彼得林奇的名声显然要比约翰聂夫大的多,但是边际哥个人更喜欢约翰聂夫的投资风格,我认为这种估值方法更适合我们普通投资者!对于投资的要求和风险也相对略低一些。

实际上边际哥目前的持仓中:除了老板电器估值略高,达到了16倍市盈率,还有中国平安11倍市盈率。其它持仓股票几乎都是个位数的市盈率:兴业银行5倍,平安银行8倍,农业银行H股5倍,华侨城5倍,荣盛发展5倍,并且它们的股息率都还不错。(有些公司估值还要结合市净率)

我为何喜欢低市盈率的股票?当然,低市盈率不是选择的唯一标准,标准是企业质地不错+有一定的成长性+不错的股息率+低市盈率,这才是标准。市盈率这个东西实际上倒过来看更为直观:20倍市盈率=1÷20=5%初始投资收益率,10倍市盈率=1÷10=10%初始投资收益率,5倍市盈率=1÷5=20%初始投资收益率,这就是低市盈率的意义。再结合成长率+股息率,就是你未来投资的收益率,这还只是估值不提高的情况下的基本收益。

低市盈率相当于人们对于企业非常非常的悲观,对于企业未来的预期非常非常低,注意是“预期”,不是“绝对的事实”。如果未来业绩不如市场预期的那样悲观,业绩比人们普遍的悲观预期的好上一些,那么估值也会提高(市盈率倍数增加),那就是戴维斯双击了(业绩提升+估值提升=双击赚钱)。当然,前提是你买到的不是业绩越来越差的垃圾企业。

(三)

约翰聂夫执掌的温莎基金给这种方法下了一个定义:“预期增长率+股息率=总回报率÷市盈率,得出的数值>2代表严重低估(实际上这个数字≥1就相当于是低估了)。总回报率描述的是一种成长预期,如果没有任何成长预期,不管是真实的还是想象的,理性投资者就不会去买股票了。所以温莎购买股票,总回报率就代表了我们的基本所得。”

这种回报率是温莎基金战胜同行的一个法宝,另一个法宝是低市盈率。为了衡量付出的每一元钱是否值得,用总回报率/市盈率,由此得到一个简洁明了的参考标准。并被命名为“总回报率估值法。”

也就是选择那些有着一定成长性,并且市盈率很低的股票,然后用“预期增长率+股息率=总回报率”,再用“这个总回报率÷目前的市盈率”,以此来评估股票价格是高估还是低估。比如,预期一家企业未来的增长率是8%,目前的股息率是4%,那么这家企业:预期增长率8%+股息率4%=总回报率12%,如果目前的股价市盈率远远低于12倍,那就代表低估,反之远远高于12倍则代表高估。

很多人也许会不赞成这种衡量标准,就如同我在之前发表《市盈率+PEG估值法》的时候一样,很多人怀疑为何PEG=1的时候为合理估值?迫于无奈,我按照自己的理解又写了一篇《PEG(续)为什么PEG=1为合理估值》。实际上约翰聂夫的方法也受到了很多学者的质疑,以那些学者的眼光看会觉得这种简单的估值方法太过太真。但是约翰聂夫说:“除了这个标准,我实在找不到能够衡量总回报率和需要为此支付的价钱之间的参数。”并且约翰聂夫用几十年的投资业绩来证明了这种方法的“合理性”。

无论是约翰聂夫的方法,还是彼得林奇的方法,其目的不是准确计算价值,而是找到一种能够把付出的价格与潜在的收获回报做一个对比衡量的标尺。

其原理就是:增长率越高 股息率越高、市盈率越低,潜在投资收益率就越大。

相反的 增长率越低 股息率越低、市盈率越高,潜在投资收益率就越小。这就是估值的基本原理!

约翰聂夫的投资方法很简单:预期增长率+股息率=总回报率÷市盈率>2就是严重低估的股票,也就是说总回报率超过市盈率两倍的股票就是首选的理想投资。正如约翰聂夫在书中举的例子:

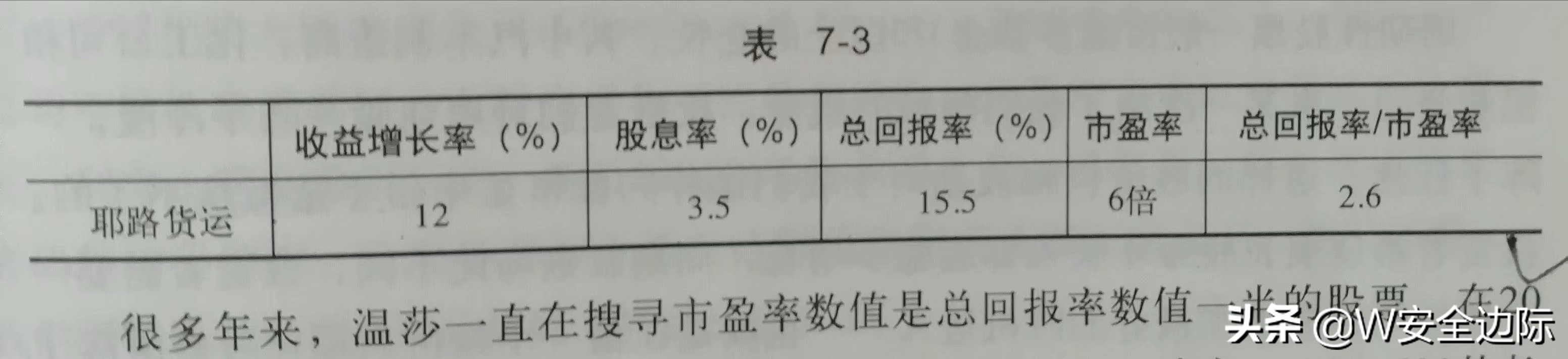

耶路货运预期增长率为12%,股息率为3.5%,总回报率为15.5%,而股价却只有6倍市盈率,总回报率/市盈率=2.6倍,这是严重低估的股票。很多年来,约翰聂夫掌管的温莎基金一直在搜寻总回报率是市盈率两倍的股票。

但是在行情不错的时候,这类股票非常难找。比如20世纪90年代的美国股市,SP500的长期收益增长率为8%,加上平均1.5%的股息率,得到的总回报率是9.5%。同时市场的平均估值却达到了27倍(增长率8%+股息率1.5%=总回报率9.5÷市盈率27倍=0.35)。这是一个疯狂高估的市场,股票的估值似乎与公司的增长背离了,几乎没有低估的股票,这样的市场应该远离。

但是在平时不温不火的市场中想要找到“总回报率是市盈率两倍”的股票恐怕也不容易。所以投资者可以适当放宽标准,约翰聂夫的办法是:一般情况下只要总回报率超过0.7就相当于符合温莎基金传统的标准了。

边际哥自己的标准是:总回报率÷市盈率=1或者1以上,就是:“预期成长率+股息率=总回报率÷市盈率≥1就代表低估”,就是可以买入的股票,如果总回报率/市盈率是1.5或者2那当然更好,也许我会买入更多!

(四)

当然,如同之前讲过的估值方法一样,不是说套在什么公司上都可以随便用,而是有一些要素的。比如说这种方法只适合市盈率较低的公司,并且计算股息率的时候要排除短期偶然因素。比如说一家分红稳定的企业,由于短期暂时性因素所以在今年没有分红或者少分红,那么此时的股息率是失真的,需要结合历史平滑一下。还有相反的,一家从不分红的公司,今年突然把利润全分了,股息率飙升,这个也不能当做正常的股息率。需要注意区分。

另外对于一些特殊的行业估值的时候,还要结合市净率的考量,比如说银行业就是用市净率来衡量估值更为合理一些,还有一些周期性行业,也是结合市净率来估值比较可靠。(有机会的话以后再讲吧)

总回报率估值法的一些前提要素:

1低市盈率,

2预期增长率超过7%,

3稳定的股息率,

4除非更低的估值,否则不投周期性股票,

5好行业中的稳健公司,

6基本面良好,

7最理想的选择是总回报率是市盈率的两倍以上。

低市盈率给投资者两层潜在的获利边际:一是盈利上升的潜力,二是市盈率上升的潜力。实际上就是低估值的股票更容易出现戴维斯双击,升业绩+升估值。市场一般给予一些股票很低的市盈率,是因为人们对其预期非常低,但你要去判断是人们对其过度悲观了?还是公司确实不行了?这有着本质的差别!

为何不喜欢高成长的股票呢?

其实不是不喜欢,如果一只高成长的股票,并且有着非常低的估值,那当然最理想了。不过现实情况是,这种机会也许有,但是非常非常少,大部分高成长企业的股票都享受着很高的估值。

如果你以高市盈率买入高成长的股票,那么企业必须延续高成长才能形成可观的收益。但是一个常识是:没有企业可以永远保持高成长,成长到了某一个点必然会戛然而止,虽然很难预计何时会出现,但是可以肯定这种情况一定会出现,树不会长到天上去。虽然不能说百分百如此,但是90%以上的曾经高增长企业,如今都已回归正常。

股票价格主要反应的是两个基本变量,一个是每股收益,另一个是价格相对于每股收益的倍数(市盈率)。预期高成长的企业,市场一般预期更高的盈利增速预期。假如一只预期增速很高的企业估值为40倍市盈率,那么一旦企业出现增长率变慢或者出现增速放缓的征兆,那么在市场的作用下它的市盈率就将直线下降。

投资者也应该明白:市场中往往会存在一堆低市盈率的股票,因为它们的收入和成长预期不那么令人满意。做为低市盈率投资者,你必须能够分辨出哪些企业是彻底变差,哪些企业只是被市场暂时误解。哪些企业的业绩不理想是长期永久性的,哪些企业的业绩是短期因素造成的暂时性的。它们虽然不容易区分,但是你必须去努力做出区分,才会避免自己掉入“低市盈率的价值陷阱”。

(五)

总的来说,即使股票的估值不变,在一个比较长的时间内,你也能得到“业绩增长率+股息率”的投资收益率。如果你买的是市盈率非常低的股票,再加未来估值上的提升,你的收益将会非常可观。当然,有人会说,你5倍市盈率买的股票可能未来会跌到3倍市盈率。这当然有可能!但是如果企业质地没有变差的话,我会进一步买入更多!预期的低增长率+股息率就是我最基本的收益率保障!我相信那些质地不错的公司保持10%8%左右增长率的概率,要比那些看起来很牛的公司保持30%40%增长率要容易的多。

未来的增长率是很难预测的,但是你可以基于两个原则:1选择优秀稳定的企业,2尽量保守的评估。在你保守的评估预测之上,再配合一个很低市盈率的估值,你的获胜概率就会非常非常大。对于那些高市盈率的股票,支撑它的关键因素是基于过去良好的业绩和对未来良好的高预期,可以说是股价靠着预期来维持,再好的公司也不可能每年持续的高增长。一旦增速不如想象的那样高,结果就会变得惨不忍睹。

而一些业绩还不错的低估值的企业已经有了非常差的预期,只要业绩不是更差,股票价格就可能会反转。即使业绩如市场预期的一样,估值倍数也不提升,依靠很低的增长率+股息率也可以获得一份不错的收益保证。

当然,低估的也不会马上就涨。高估的,也不会立马就跌。这种以低市盈率为基础,配合预期增长率+股息率的投资方法不可能会让你马上赚钱,但是这种投资风格却能在相对较长的时间内给投资者带来稳定且不错的收益,并且只承担相对其它方法更低的风险。

个人认为,对于市场中的一些市盈率很低,被市场集体过度悲观,质地不错,比较稳健,分红可观的企业,用这种“预期增长率+股息率=总回报率≥1为低估”的估值方法,下有保底,上有空间,是一个很好的选择!

借用约翰涅夫的话:我也是一个“低市盈率投资者”!

本文同步发于公众号:W安全边际