后浪森林研究室|沉蔷

编辑|LZ

统筹、编辑助理|JW

沿着前一期《我与一位研究员关于“澳华内镜”成长问题的讨论题纲》所提的22个大问题,我开始深入澳华内镜。

在这里要特别解释一下,我第一次接触澳华内镜是源于华安证券分析师的《澳华内镜:国产软镜设备龙头企业,IPO后加速发展》研究报告。这个报告里,它提到2019年中国内窥镜市场90%以上被日本奥林巴斯、富士胶片、宾得医疗垄断,国内企业在不足10%的剩余市场竞争,澳华内镜是国内快速成长的细分赛道龙头。

一

深入澳华内镜发展史,我重新理解了创始人和控制人对于企业发展的决定性意义,这一点在澳华内镜身上显得非常充分,它的竞争力很大一部分来自创始人与北京大学生物医学工程系的紧密关联。

澳华内镜创始人顾康早期是做光纤电缆,后来才转型为内窥镜,不能说这两个行业一点关系没有,但跨度非常大。

他是怎么转型的呢?

我最先发现了一条线索,这个人叫王希光,他是澳华内镜的研发总监。这个1984年出生的北京大学理学博士。2021年成为研发总监,2022年获得公司5万股股权激励。

他与顾康之子、澳华内镜总经理顾小舟同年,我查阅顾小舟履历发现,他也是北京大学博士。王希光加盟澳华内镜难道因为北京大学渊源?

我把这条线索与后浪森林研究室编辑交流,决定可由此更深入地了解澳华内镜技术结构和体系。

顺藤摸瓜。再深入,我发现澳华内镜与北京大学的渊源比王希光和顾小舟相识早得多,他们只是这个渊源逻辑的一环。

澳华内镜招股说明书披露,早在2008年,澳华内镜与北京大学科技开发部、无锡市马山生物医院工业园有限公司、谢天宇就共同成立了“无锡祺久”。无锡褀久主业内窥镜软镜基础研发。这家公司后被澳华内镜收购。

谢天宇当时是北京大学生物医学工程系教授。这个谢教授大名鼎鼎,本科和硕士均师从清华大学,博士求教于日本东京大学。完成博士学业后,他在日本内窥镜巨头“奥林巴斯”工作了八年,历任公司工程师、主任、课长,曾因“共焦点激光扫描内窥显微镜”开发的突出贡献荣获奥林巴斯株式会社“2003年度奥林巴斯总裁优秀奖”。2006年回国北大任教。

现在谢天宇在澳华内镜持股461.64万股占比3.46%,减持前最高占比3.87%。谢的个人持股仅次于大股东顾氏父子,并在公司获得56.6万元年薪,目前任公司董事、顾问。

很显然,谢天宇在奥林巴斯八年的工作经历,是一笔宝贵的经验财富,为日后澳华内镜提供了重大支持,且成为技术体系的底层逻辑。

目前澳华内镜研发人员208人,围绕电子内窥镜构建了完整技术研发体系,在全国设立4 个研发中心,具备光学成像、图像处理、镜体设计、电气控制创新研发能力及电子内窥镜关键零部件和整机系统的制造能力。2022年研发费用投入超过收入20%,产品线涵盖电子消化内镜、耳鼻喉镜、支气管镜及内镜诊疗耗材。

二

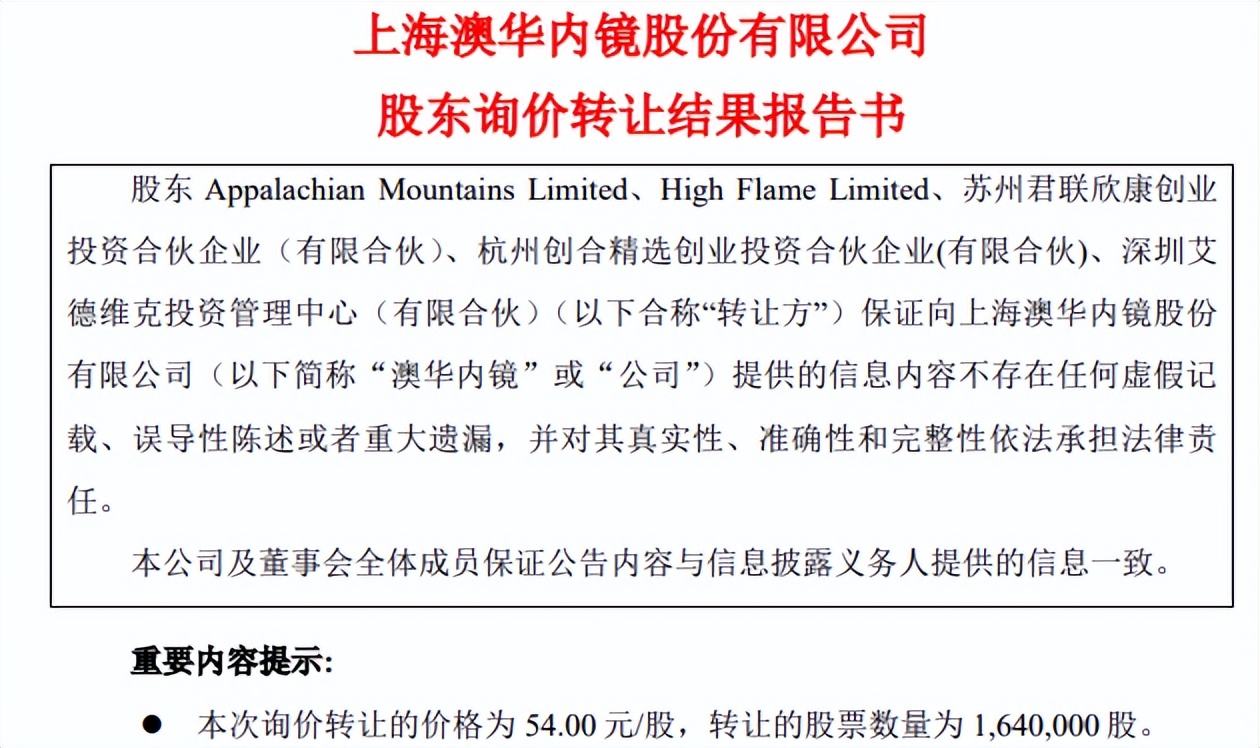

研究中发现了一个事项,2022年11月澳华内镜上市前进入的5个合伙人企业及投资机构股东向9个私募基金询价转让164万股占比1.23%股份,为什么这么多机构进进出出呢?有什么缘由吗?需要坦诚的是,因为对制度的不熟悉,后浪森林研究室编辑还差一点出现“常识”重大错误。

在研究深入前,我和后浪森林研究室编辑发现了这个行为,编辑坚持认为“这其中肯定有不寻常原因,为什么这么多私募机构要买入并不多的1.23%股份呢。有什么重要意图吗?”

我刚开始也很纳闷。这在深沪交易所上市公司还很少见呢。我便又回过头来去查找科创板关于这方面的制度解释。

后来,我终于查阅科创板相关制度资料发现,“询价转让”是注册制下科创板的创新性制度安排,目的是实现上市公司股东、受让投资机构和二级市场投资的共赢。

“询价转让”比集中竞价和大宗交易减持节奏更快,报价通常在1天内结束,整体减持效率更高。同时,这种减持对市场的冲击更少,有利于维护公司市值的稳定。询价转让设置了70%的折扣底价,较定增折价上限更大。询价转让受让方有6个月锁定期。

我们差一点犯下一个“常识”错误。我们进一步发现,从科创板开创之始,已有36家企业完成60宗询价转让,总成交额284亿元。其中包括金山办公、华海清科。

三

2023年最新数据显示,国内软镜市场85%以上市场份额仍被日本奥林巴斯、富士胶片、宾得医疗三家企业占领,国内最大两家企业是澳华内镜和开立医疗。

目前澳华内镜和开立医疗主打的产品分别是AQ-200、AQ-300、HD-550,其中AQ-300主打的是4K高清功能,而HD-550相对价格更加优惠,是AQ-300的2/3或者一半。

AQ-300是澳华内镜最新产品,2023年尚未有收入记录,此前的收入来源于AQ-200,这与三家全球巨头来讲,处于生态链低端,从未在3甲医院使用,且多在中国西部市场应用。

AQ-300是澳华内镜成长的一个关键因素和产品,在2023Q1收到部分AQ-300订单付款。公司在多次投资者交流活动中,阐述了AQ-300的推广策略。

2023年5月,企业在与投资者交流活动中表示:“AQ-300经销商招募已经完成。”2023年6月的交流活动中,高层人士表示的“AQ-300通过近半年的打磨,临床医生认为AQ-300使用感受良好,各项指标和操作表现已经可以满足于临床需求。”

澳华内镜AQ-300对应的是奥林巴斯的CV-290,CV-290长期占据三甲医院的主流型号。

开立医疗主打的HD-550,它的产品线比澳华内镜更丰富,尤其是开立的超声内镜方面产品。

两者整体谁更有竞争力?我还将继续探索。

据终端专家反馈,终端采购主要关注三个因素,分别是图像的清晰程度、可操作性、性价比。目前看,澳华最新产品推出时间较晚,清晰度上更占据优势,而开立则更具有性价比优势。

当前的关键点在于,医院进行早癌筛查的时候更倾向于用奥林巴斯的产品,而在手术上,澳华和开立都可以完成的很好,区别不大。所以目前环境下,医院在综合考虑性价比的时候会选择开立的HD-550。但是,AQ-300会借助于自身的4K高清功能,打开早癌筛查市场,进而打进三甲医院,与奥林巴斯正面竞争么?还需要跟踪。