一、公司概况

尚品宅配成立于2004年,公司以全屋板式定制产品为主,配套家居产品为辅的发展模式,产品包括卧室、厨房等所需的衣柜、橱柜、电视柜、床等家具等。

公司发展历程:

- 尚品宅配的前身是1999年成立的圆方软件,三位创始人均拥有扎实的软件开发背景。

- 2004年尚品宅配成立,2006年佛山维尚成立,2007年新居网成立,公司转型进入家居行业并完善了从生产到销售的体系;

- 2009年公司收购了圆方软件、佛山维尚和新居网,2012年完成股份改制,公司步入快速发展期;

- 2015年布局全国11个城市,2017年3月公司实现上市;

- 2017年10月,尚品宅配推出“HOMKOO整装云”项目。

在公司内部分工方面,由圆方软件负责设计各类定制家居方案,并将方案交由佛山维尚公司负责生产,佛山维尚生产完毕后的产品再交由尚品宅配及维意定制负责销售,其中新居网为尚品宅配和维意定制提供引流客户的服务。

二、业务模式

尚品宅配从客户实际需求出发,通过云设计和大数据技术,对各种楼盘、户型、参数等进行整理归纳,建立了庞大的产品数据库,以满足不同类别客户的需求;并且设计师可以基于已拥有的产品库,融合客户的喜好,设计出独一无二且符合客户需求的个性化户型方案,实现了由过去客户被动接受设计模式转化为客户自己设计、参与的C2B模式。另外,在定制模式下,工厂根据客户订单进行生产,因此该模式具有高周转、低库存的特点。

尚品宅配以新居网运营的网络商城和微信公众号作为O2O营销平台,通过与百度、阿里巴巴、腾讯、360等互联网企业的合作,将定制家具的潜在消费者引流至新居网平台,消费者通过新居网平台浏览、咨询公司的定制家具产品及服务内容,与在线导购客服人员沟通、互动,使新居网获得为消费者免费上门量尺服务的机会,再由实体店设计师跟进后续设计、方案制作、下单等服务,实现定制家具的线上营销到线下服务。这种O2O模式既迎合了互联网时代消费群体喜爱网络浏览的习惯,又满足了家居客户需要现场体验的需求,是公司重要的产品、品牌推广方式之一。

三、营收情况

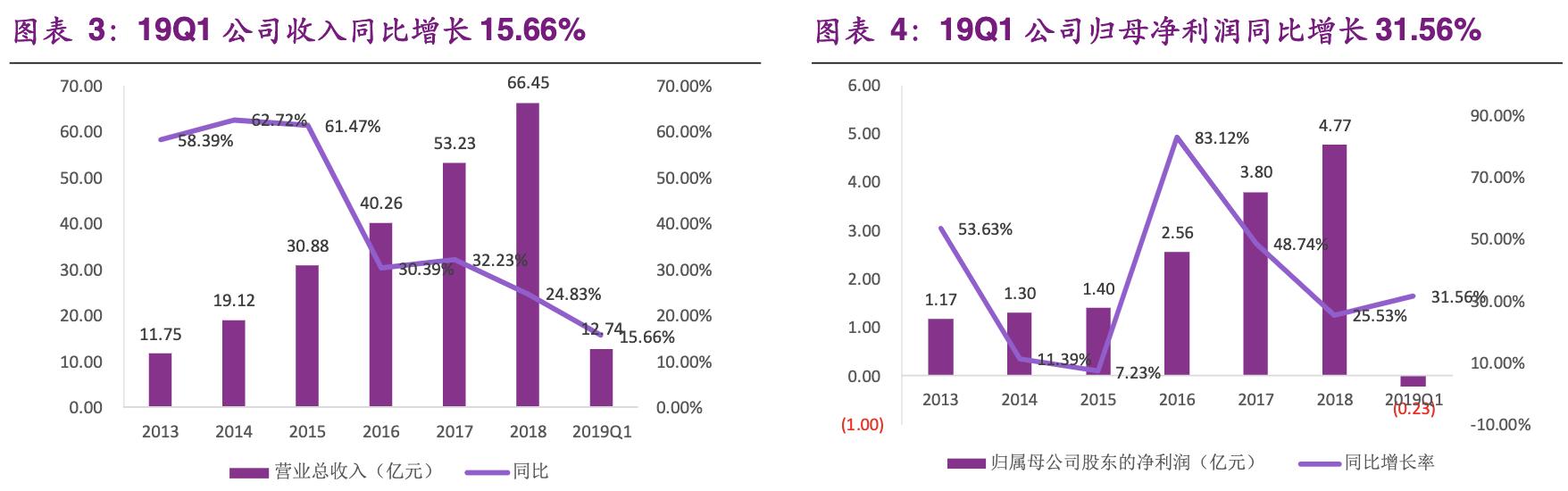

得益于公司的创新背景和独特的营销模式,在整个家居行业面临地产红利边际减弱、行业竞争加剧等压力的背景下,公司业绩依旧保持持续增长态势。2018年公司实现收入66.45亿元,同比增长24.83%,2013至2018年营业总收入的复合增速为41.41%;2018年实现归母公司净利润4.77亿元,同比增长25.53%,2013至2018年归母净利润复合长率为32.50%。19Q1公司实现营业收入12.74亿元,同比增长15.66%;实现归属于上市公司股东净利润-2,257万元,同比减亏31.56%。前期公司发布半年度业绩预告,19年上半年公司归母净利润同比增长20%-40%,业绩增长稳健。

盈利能力方面,2013年至2018年尚品宅配的毛利率均高于家居行业整体的毛利率水平,公司毛利率水平保持在43%以上,主要受益于公司直营渠道占比较高。净利率方面,随着公司直营门店的逐步成熟,加盟店的持续扩张,公司净利率水平总体呈小幅上升态势。

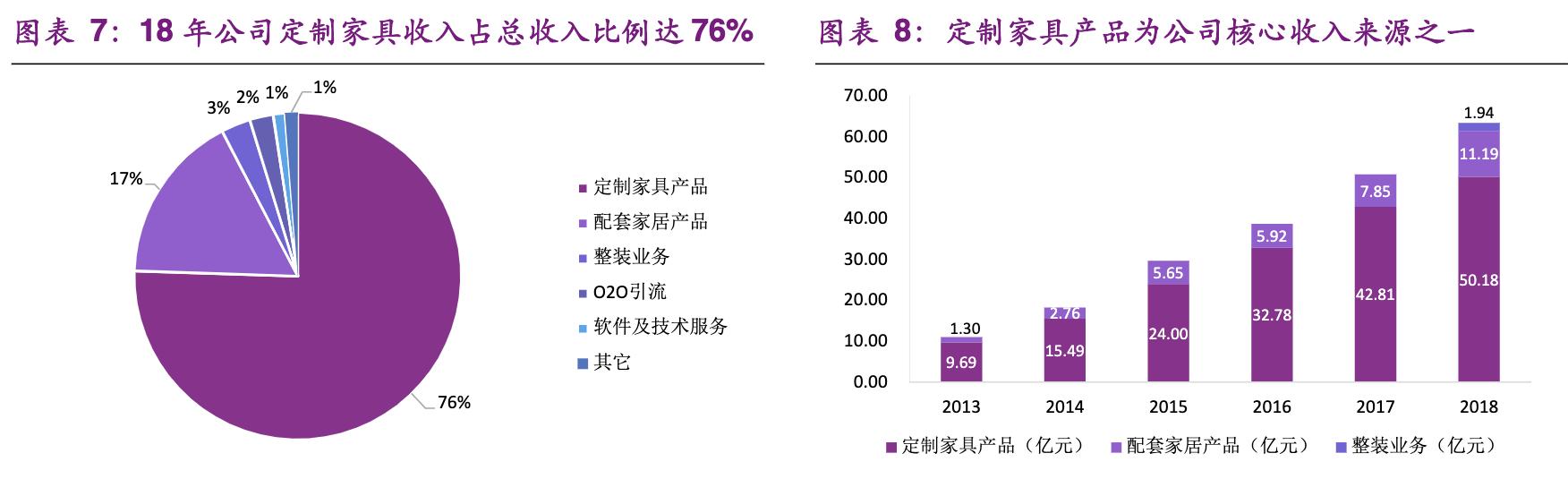

从收入结构看,公司定制家具业务在营业收入中占比最高,根据2018年年报数据,公司定制家具产品实现收入50.18亿元,占营业总收入比重达到76%;配套家具产品收入11.19亿元,占比17%;整装业务实现收入1.94亿元,占比3%;O2O引流服务收入1.54亿元,占比2%。其中配套家居方面,尚品宅配通过与国内大型家具、家电、软饰企业合作,持续扩充配套家居产品品类,与公司定制产品实现较好的协同效应,推动收入实现较高增长。

四、行业概况

1、定制行业市场空间广阔,渗透率仍有较大提升空间

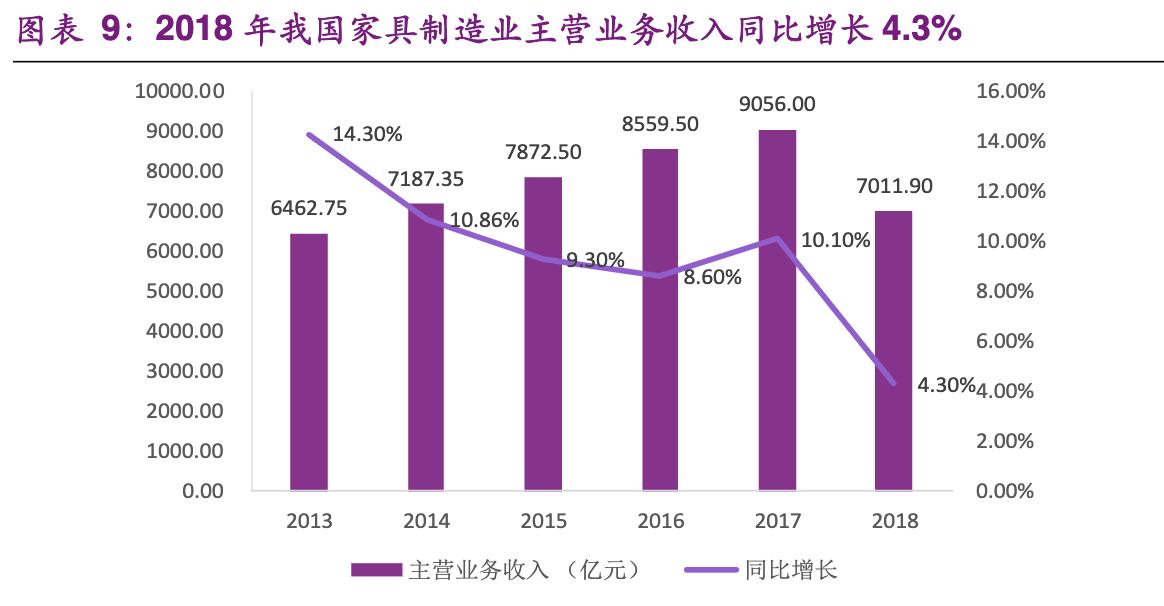

根据国家统计局数据,我国家具制造业2018年主营业务收入规模达到7011.9亿元,同比增长4.3%。其中,根据腾讯家居预计,2018年中国定制家居行业市场体量已突破2000亿元,定制市场发展空间广阔。

根据中国建筑装饰协会数据,2014年我国定制家具产品渗透率约为20%-30%,对比国外60%-70%左右的渗透率,我国定制家居产品渗透率还有较大的提升空间。分品类来看,根据初步测算,2018年我国定制橱柜的渗透率约为62.74%,对比发达国家仍有一定提升空间;定制衣柜方面,测算我国定制衣柜市场渗透率约为37.42%,对比发达国家仍有较大提升空间。

2、消费人口年轻化,定制家居更受欢迎

根据新浪家居2017年的调查数据,20~40岁的中青年是家庭装修的主力军,占比高达79%,其中20~30岁的年轻家居消费者占比约为34%。根据国家统计局数据,2017年我国20~40岁人口占总人口数量的30%以上,其中20~30岁的人口占比约为15.18%。年轻家居消费者提倡个性化,因此定制家具产品更受欢迎。

3、存量房翻新带来新市场,精装修政策提供新动力

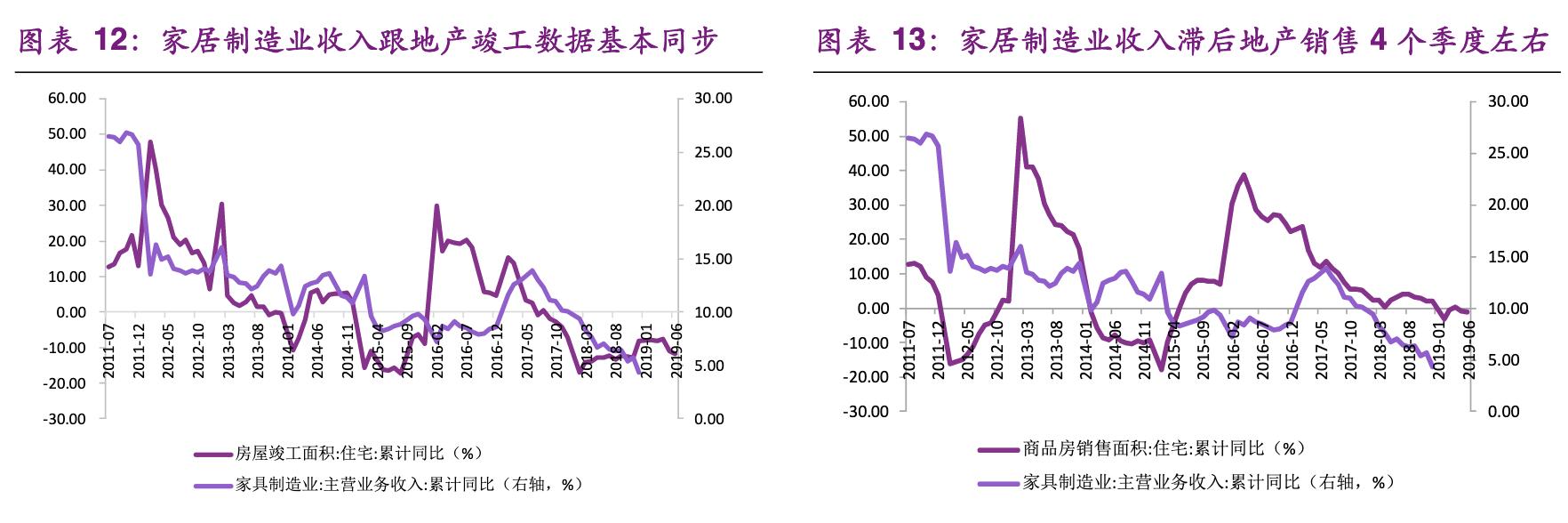

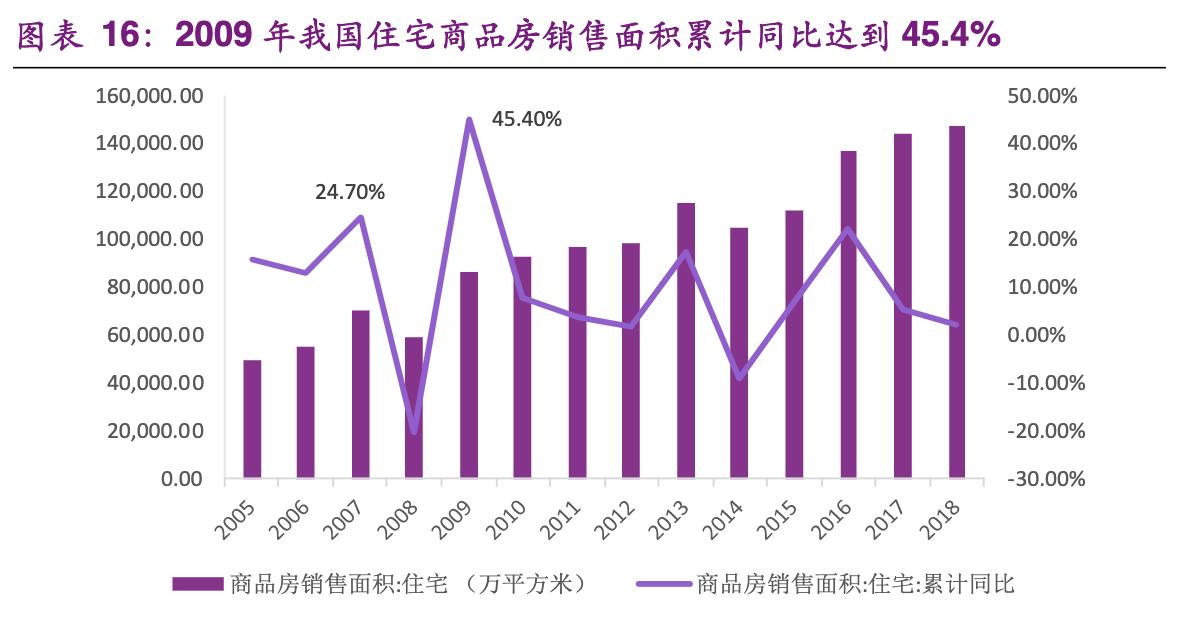

存量房占比提升削平地产销售增速下滑影响。一般而言,住房翻新周期在10-15年之间。2005年以来的10年是我国商品房销售快速增长的十年,其中2009年住宅商品房销售面积同比增速达到45%以上。以翻新周期推算,未来几年将是2005年及其后几年出售的住宅商品房翻新需求释放的时期。另外,存量房翻新往往与居民改善型消费需求有关,因此认为,存量房占比的提升有望削平地产销售下滑对家居行业的影响。

五、业务分析

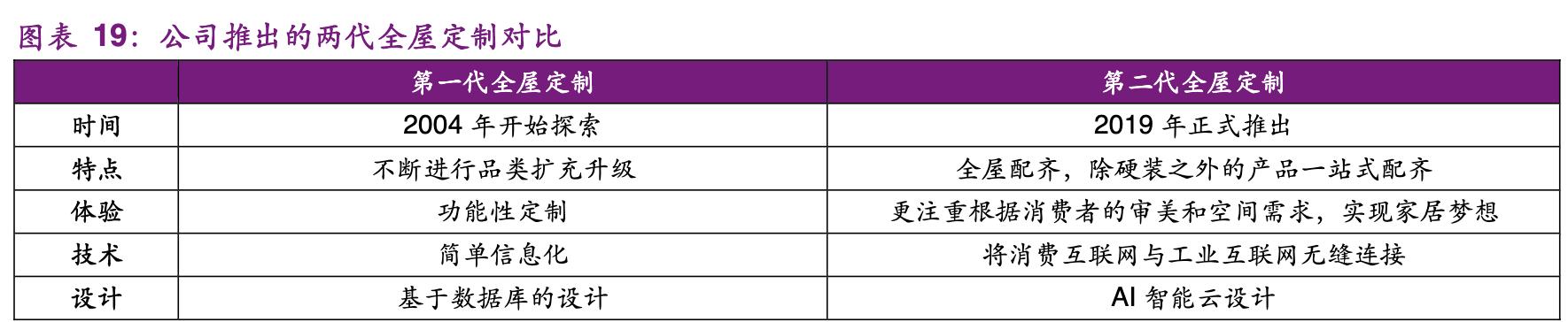

1、第二代全屋定制来临,跨界合作争夺大家居市场

尚品宅配从创立之初,就创新性地提出了全屋定制的概念,开启了包含“橱柜+衣柜”、免费上门量尺、免费设计等核心要素的第一次全屋定制家居大时代。2019年3月17日,尚品宅配第二代全屋定制发布会在广州举行,公司推出“智善、智美”第二代全屋定制,一个包含全屋配齐、生活美学、极“智”服务、AI云设计等一体的新一代全屋定制模式。全屋配齐,所见即所得,从功能型定制升级到美学生活方式定制;从简单信息化,升级到消费互联网和工业互联网的无缝对接;从基于数据库的设计升级到AI智能云设计。从第一代全屋定制到第二代全屋定制,我们认为不是简单的扩品类,也不只是产品风格的扩充,而是从内到外的升级,是商业模式的革新。

从产品品类看,尚品宅配的定制产品品类十分丰富:除了全屋柜类定制外,增加背景墙、沙发、床垫、窗帘、电器、灯饰、饰品等全品类定制,打造从木门、卫浴、阳台等全场景解决方案,极大丰富了产品品类,真正实现全品类的一体化和一站式配齐,所见皆可得。

2、圆方软件应用成熟,打造公司领先的设计能力

圆方软件现为尚品宅配的全资子公司,成立于1999 年1月12日,主要向家居企业提供设计软件及信息化整体解决方案。圆方软件由于成立时间较早,已有20年家居方案设计经验,发展成熟,在产品销售、产品生产和综合管理方面具有领先的优势。目前,圆方软件涉及的领域包括设计、生产、销售及管理运营,实现了信息化一条龙服务。在定制产品生产方面,依托圆方软件多年的软件技术研发和经验积累,尚品宅配研发出板式定制家具产品的柔性化生产工艺,解决了板式定制家具设计个性化与生产规模化的难题。

与传统的成品板式家具相比,板式定制家具因需要满足消费者的个性化需求,必须解决个性化产品大规模机械化生产的难题。随着现代信息技术水平的提升,尚品宅配借助信息系统、自动加工系统等,将数字控制加工设备转变为公司名称主要产品品类收入构成(2018年)欧派家居整体橱柜;整体衣柜;定制木门;整体卫浴等整体橱柜占比50%整体衣柜占比36%索菲亚定制衣柜及其配件;定制橱柜及其配件;木门;地板定制衣柜及配件占比87%定制橱柜及配件占比10%尚品宅配背景墙;沙发;床垫;窗帘;电器;灯饰;饰品定制家居产品占比76%配套家居产品占比17%能根据加工指令智能操作的自动化机械制造系统,实现了柔性化生产(Flexible Manufacturing System),解决了上述难题。

3、整装业务开启新天地,自营整装+整装云同步推进

随着居民生活节奏的逐步加快,众多消费者没有足够的时间来解决装修问题;从消费者角度来看,整装服务其实更符合当前消费者的装修需求。然而,无论是目前家装公司或装修公司,质量难保、价格虚高、偷工减料、是否环保是消费者最担忧的问题。根据新浪家居的调查显示,近四成消费者装修选择传统家装公司,两成消费者不知道如何选择,而选择高端设计工作室、自己装修、游击队等方式的都占极少数。对于装修时间来看,期望3个月内完成装修的消费者占比超过五成,3~6个月的装修期也广为消费者所认可,6月~1年的装修时间则被认为过长。因此,越来越多的消费者希望家装公司能够提供一站式整装服务,对于各类标准化产品套餐的要求也越来越高。

4、直营加盟并重,渠道积极创新

直营与加盟渠道并重:根据公司19年一季报,19Q1末公司在全国共有2178家加盟店,实现加盟渠道收入6.5亿元,同比增长19%;一季度末共有100家直营店,实现直营渠道收入5.2亿元,同比增长4%。在直营店稳步发展基础上,公司加快进行加盟店的扩张,逐渐填补三四线城市空白,加速渠道下沉。

加盟渠道持续扩张:截至2019年一季度,公司加盟店总数已达2178家(含在装修的店面,其中自营城市加盟店96家),相比2018年底净增加78家,其中购物中心门店数量占比约为44%。分城市来看,19Q1一二线城市加盟门店数占比约22%,三四五线城市加盟门店数占比约78%。19Q1公司加盟渠道实现收入约6.5亿元,同比增长约19%,其中一二线城市加盟店收入占比约36%,三四五线城市占比约64%。

5、完善产能布局,突破成长瓶颈

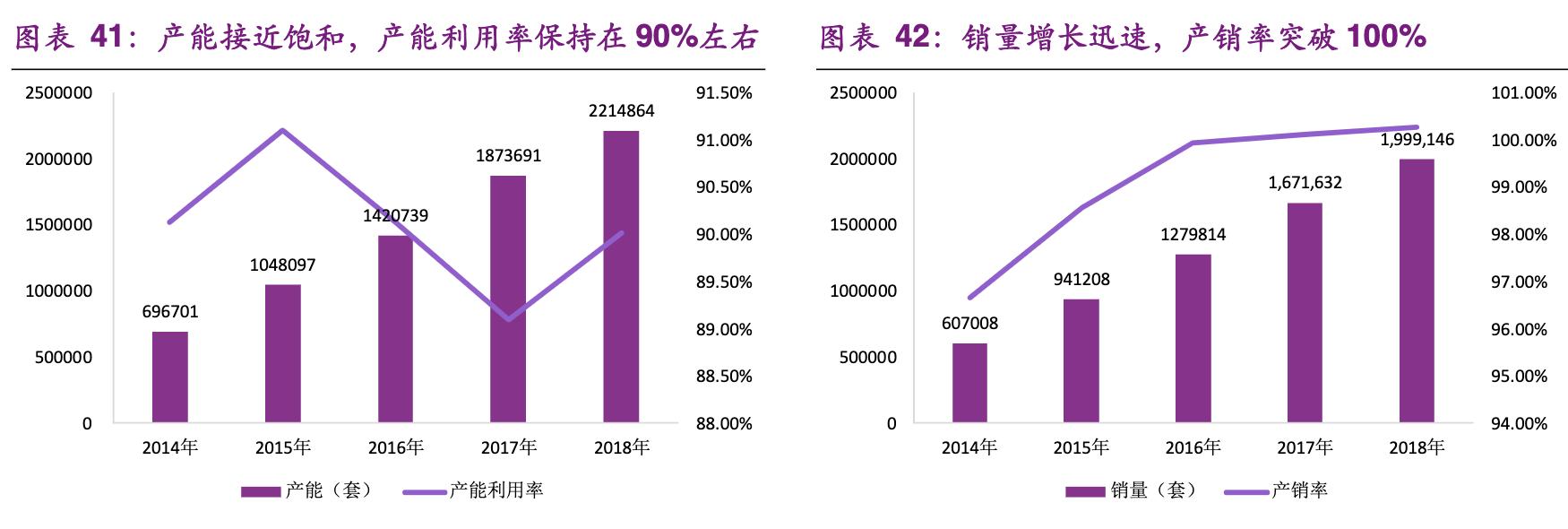

目前公司在广东佛山拥有四个工厂用于日常生产,分别为三厂、四厂(新一厂)、五厂和新二厂。自2014年以来公司产能利用率一直保持在90%左右,2018年的产能大约为221万套,处于接近饱和的状态。同时,公司的销量逐年上升,2017年和2018年分别有30.62%和19.59%的增长,产销率突破100%。随着公司门店的持续扩张,营销水平的不断提高,现状对公司的产能提出了较大的挑战,亟需加以扩张。

六、盈利预测

认为公司为全屋定制领域创新型企业,在渠道、产品等方面的布局较为前瞻,且自营整装和整装云探索逐步进入正轨,未来发展潜力较大。维持公司2019-2021年EPS分别为2.92元、3.50元、4.17元,当前股价对应PE分别为26X、22X、19X。

合公司所属行业(家具)、主要产品、公司特性以及未来发展战略,选取业务相近的6家A股上市家居企业索菲亚、欧派家居、志邦家居、好莱客、金牌厨柜、我乐家居作为可比公司;可比公司2019年PE均值为16倍。认为公司为全屋定制领域创新型企业,在渠道、产品等方面的布局较为前瞻,且自营整装和整装云探索逐步进入正轨,未来发展潜力较大。虽公司估值高于行业平均估值水平,但从历史估值(PE_TTM)来看,公司因在产品、渠道、营销等方面模式较为创新,是行业变革的引领者,在定制行业内享有较为明显的估值溢价;综合考虑公司未来业绩增速(19-21年Wind一致预期净利润复合增速为21%)高于定制板块增速平均值18%,我们给予公司2019年30倍PE,对应目标价87.6元。