大家好,欢迎来到”久读书”,我是时久。今天是《一本书读懂财报》的第7篇。

今天我们再来看一下买股票投资的人最喜欢看的表-----利润表。

看懂资产负债表,能知道投入公司的本金是否得到保障。而看懂利润表,才能得知用投入的资金有没有赚到钱。

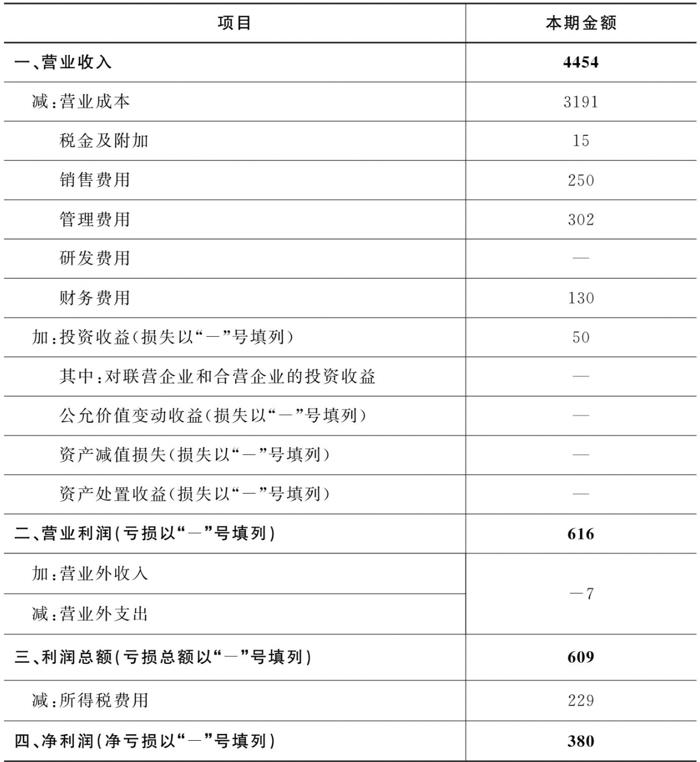

图7-1利润表

利润表上的第一个项目是营业收入,顾名思义也就是企业卖出产品所获得的收益。而卖出的产品则属于营业成本。营业收入减去营业成本就得到了企业做这笔生意所获得的毛利润。

税金及附加大家会比较模式,这是什么科目呢?其实就是指企业经营活动发生需要上缴的税。包括消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等等。

在利润表中,除了有关税的项目之外,还有三个关于“费用”的项目,也就是通常所说的期间费用。它们是销售费用、管理费用和财务费用。

“ 销售费用”很好理解,对一个生产产品、销售产品的企业来说,在生产和销售过程中产生的费用就是销售费用。比如说把货物从仓库运到销售场所的运费、仓储费、广告费和其他为了促销而支出的一些费用、销售人员的工资、门店的店租,这些都属于销售费用的范畴。

“管理费用”是什么呢?管理费用就是与企业的管理环节有关的一切费用。比如说管理部门各种人员的工资,比如说行政开支、办公楼的折旧等,都是管理费用。

但是,不同类型工作人员工资一般属于不同的项目——销售人员的工资属于销售费用,而管理人员的工资属于管理费用,研发人员的工资一般属于研发费用。

不同类型的固定资产的折旧也属于不同的项目,门店的折旧属于销售费用,办公楼的折旧属于管理费用,而厂房的折旧属于生产成本。

“财务费用”又是什么呢?企业在经营过程中,一般都会借债。借钱就会为长期借款和短期借款付出一定的利息,也会因在银行存款而获得一部分利息,这些利息都被记录在这个科目里。利润表上的财务费用,实际上是借款利息减去存款利息的净额。因此,在正常情况下,财务费用是一个正数,但在特殊情况下,财务费用也有可能是一个负数。

“投资收益”怎么理解,我们还举大军公司的例子,大军公司的子公司给大军的公司分红了,那这笔钱就是大军公司的投资收益。实际上,投资收益可以说是大军从以成立子公司这种特殊方式进行的营业活动中获得的收益,所以仍旧是营业利润当中的一部分。

我们继续向下看,接下去的两个项目,一个叫“公允价值变动收益”,一个叫“资产减值损失”这两项实际上都是由“资产价格”变化引起的利润的增减变化。

我们前面学过,在资产评估中,金融资产和投资性房地产是按照公允价值来计价的,倘若某项资产当前时刻的价值比去年同期增长5元,那这5元便是该项资产一年来的收益。倘若该资产在这一年的时间里,不仅没有获得收益,反倒减值5元,那该公司便产生了5元的损失。这种收益或损失,便被称作“公允价值变动收益”。

“资产处置收益”,主要用来核算固定资产、无形资产等出于出售、转让等原因,产生的处置利得或损失。很多亏损的上市公司都会靠“资产处置收益”,靠卖个楼,卖块地皮来调节自己的利润表。

我们再来看一下企业的营业利润的公式如下:

“营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用+资产减值损失+公允价值变动收益+投资收益+资产处置收益 = 企业的营业利润”。

今天就分享到这里,明天继续本书的学习。 如果您觉得时久的读书笔记还不错,可以加入微信公众号“时久读书”,查看更多资料与内容。在这里希望与朋友们一起交流学习,让自己度过健康,有质量,不焦虑的每一天。