更多IPO专业内容,请关注本头条,喜欢的也可以点赞。若有任何问题,可以随时评论留言咨询IPO相关的会计和税务处理。

本文核心观点

股改纳税环节纳税义务总结有4项:(1)对于实缴资本转增注册资本的,无纳税要求。(2)对于资本公积之股本溢价转增股本的,企业免税,自然人方面规则及实践存在模糊地带,可由当地税务主管部门出具证明说明无纳税义务。(3)对于未分配利润、盈余公积、其他资本公积转增股本的,居民企业免税,而一般的非居民企业及自然人均有纳税义务。(4)对于盈余公积和未分配利润计入资本公积的,应缴纳个税,但若依法履行代扣代缴义务存在实际困难,可在取得地方税务部门出具的暂缓缴纳个人所得税的批复后,待上市之后缴纳。

《首次公开发行股票并上市管理办法》(2022修订)第九条规定,发行人自股份有限公司成立后,持续经营时间应当在3年以上。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。由于该条路径是满足股份公司持续经营3年以上的最快路径,为节省时间提高效率,实践中绝大部分拟IPO企业的股改均以按原账面净资产值折股整体变更的方式进行。

账面净资产一般包括 实收资本 、 资本公积 、 盈余公积 以及 未分配利润 ,将净资产折股还涉及转增资本公积,而不论是转增股本亦或是转增资本公积,均涉及是否形成溢价,相关主体是否因有所得而产生纳税义务。因在规则层面较为繁杂,且股改纳税事项属于IPO审核问询中的常规关注要点,故本文将从规则层面以及案例层面对股改涉税情况进行梳理,以便拟IPO企业以及中介机构在开展股改工作前、回答审核问询时做参考。

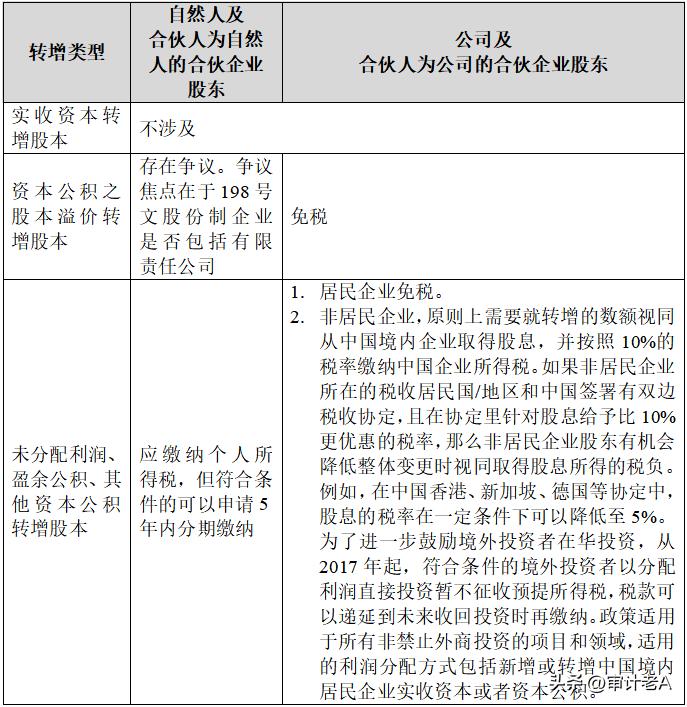

一、将账面净资产转增股本及资本公积的规定

(一)关于转增股本

将账面净资产转增股本,具体而言可分为三种折股方式,分别是(1)账面净资产中的 实收资本转增股本 、(2)账面净资产中的 资本公积之股本溢价转增股本 ,以及(3)将账面净资产中的 未分配利润、盈余公积、其他资本公积转增股本 。

这种分类方式主要是根据股东在有限公司账面净资产折股这一环节中,是否有所得而定。股东获得有限公司按账面净资产的一定比例,作为其发起设立股份公司的出资并获得相应股份。

相关纳税规则如下:

(二)关于计入资本公积的规定

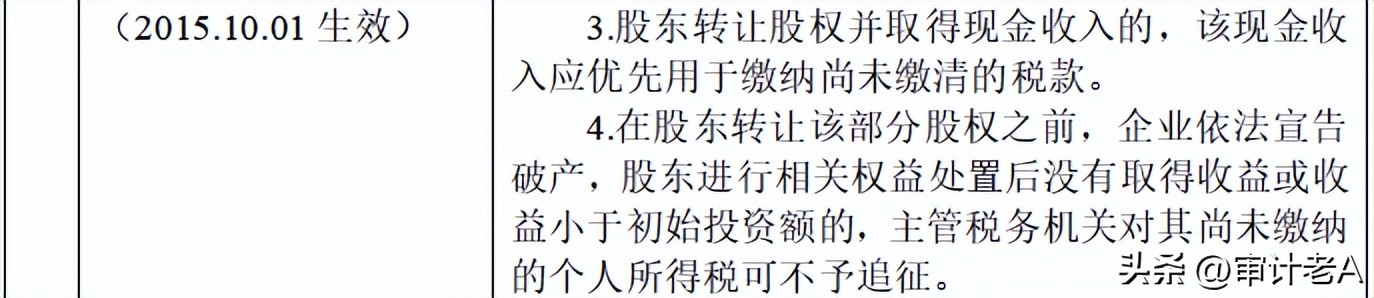

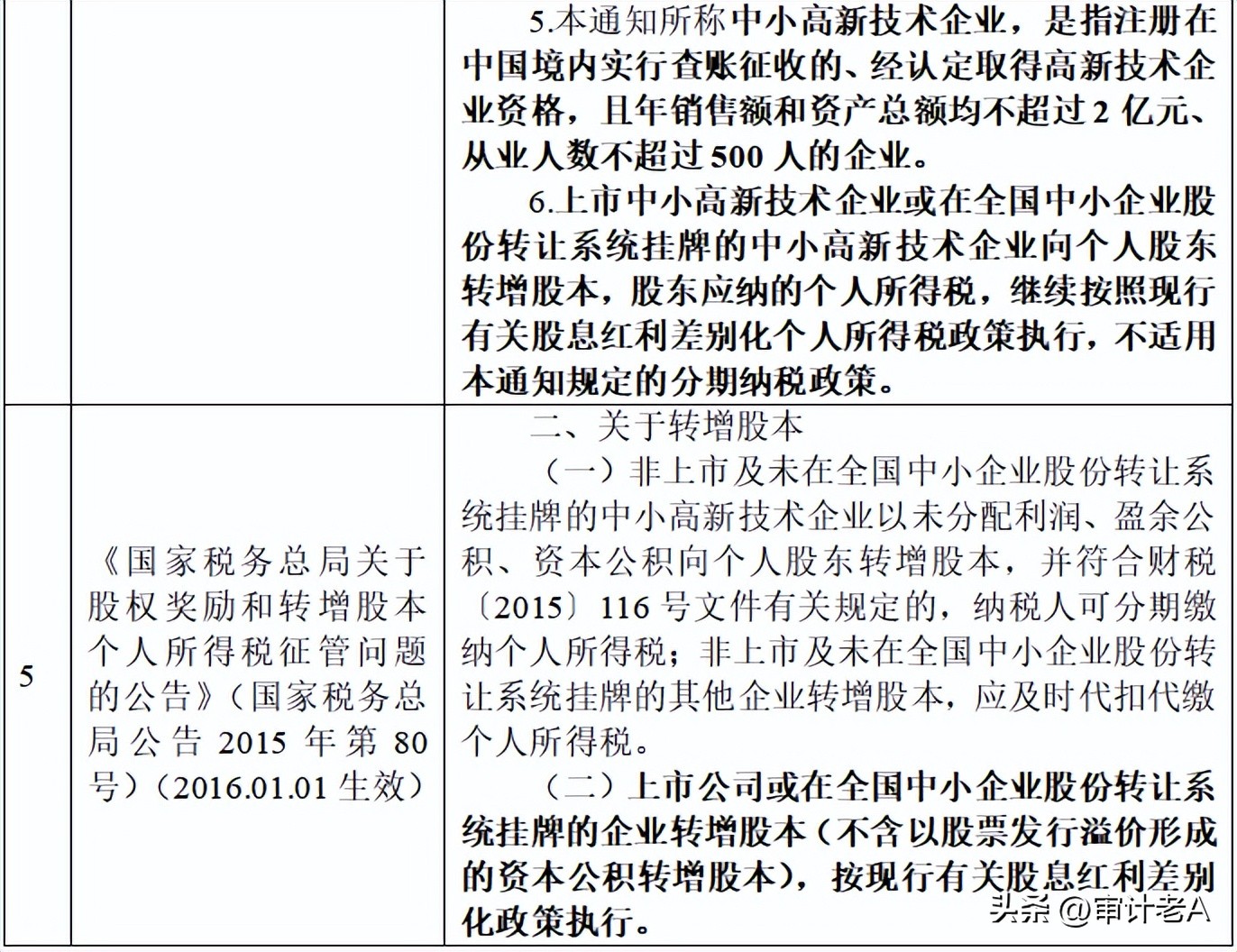

对于留存收益转增资本公积, 目前尚无相关规定 ,因此,在规则层面,建议和当地税务部门进行沟通,确认具体的税收政策。而在案例层面,多数都 由发行人代扣代缴个税 。

(三)关于个人所得税的规定

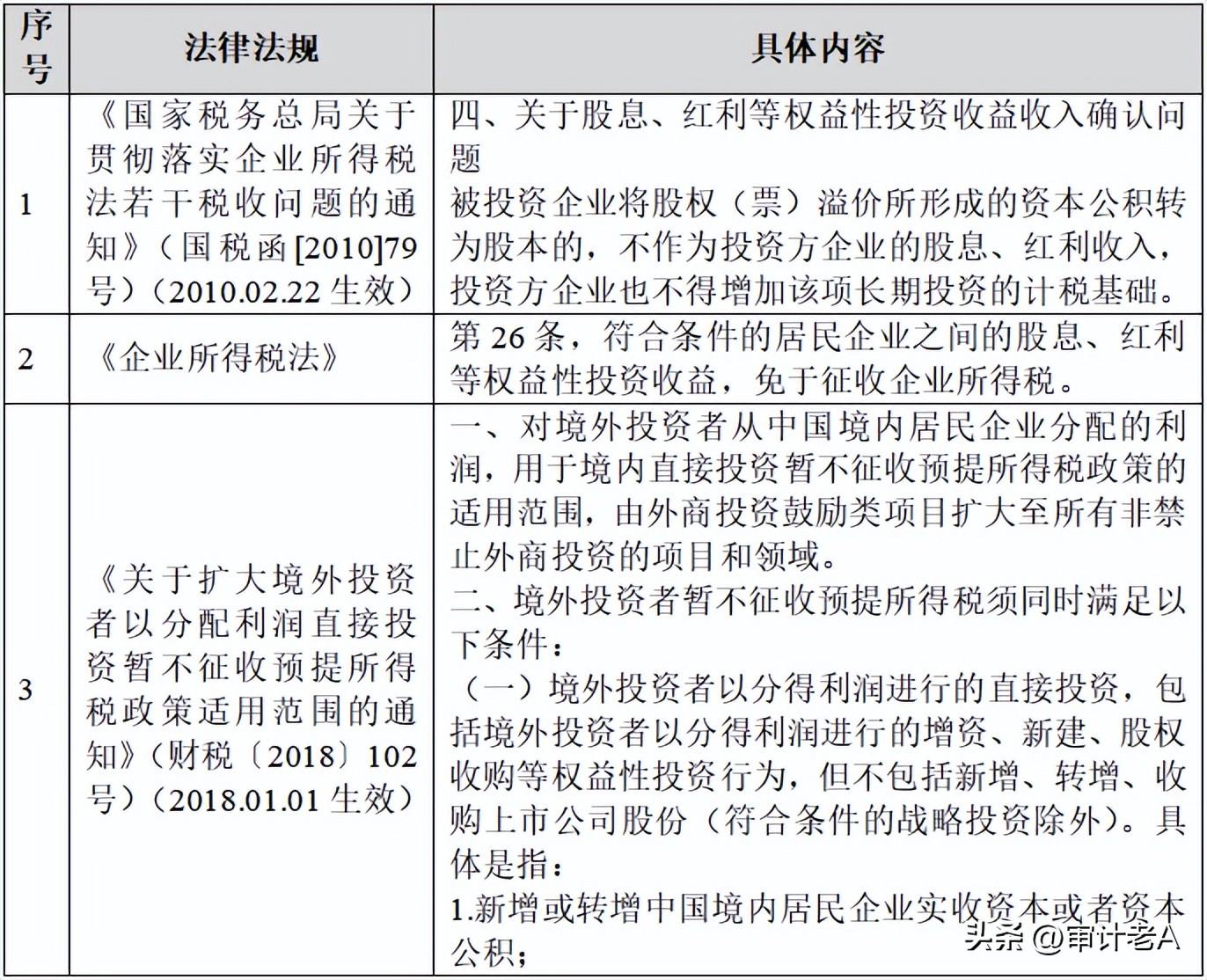

(四)关于企业所得税的规定

二、案例研究

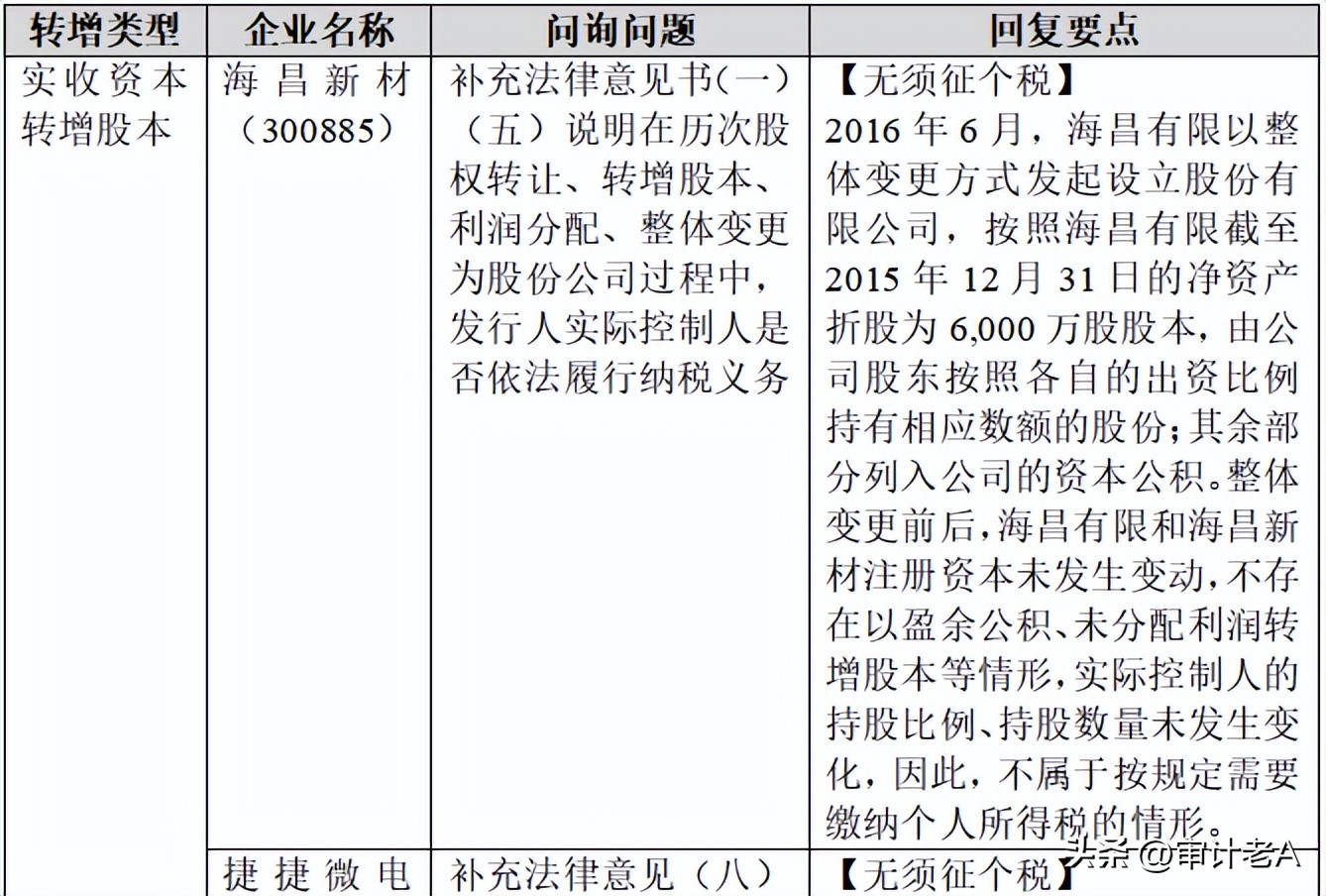

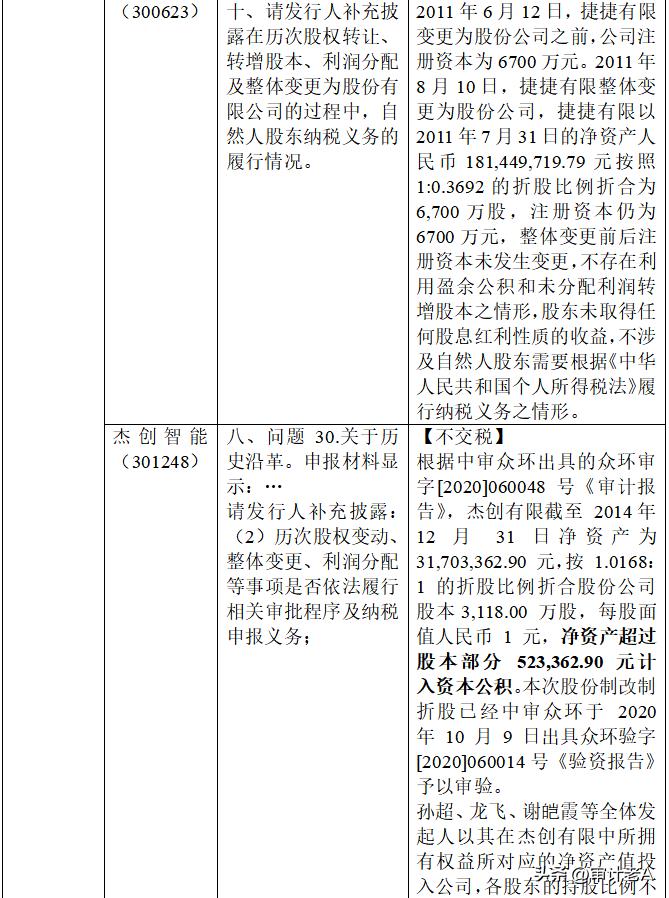

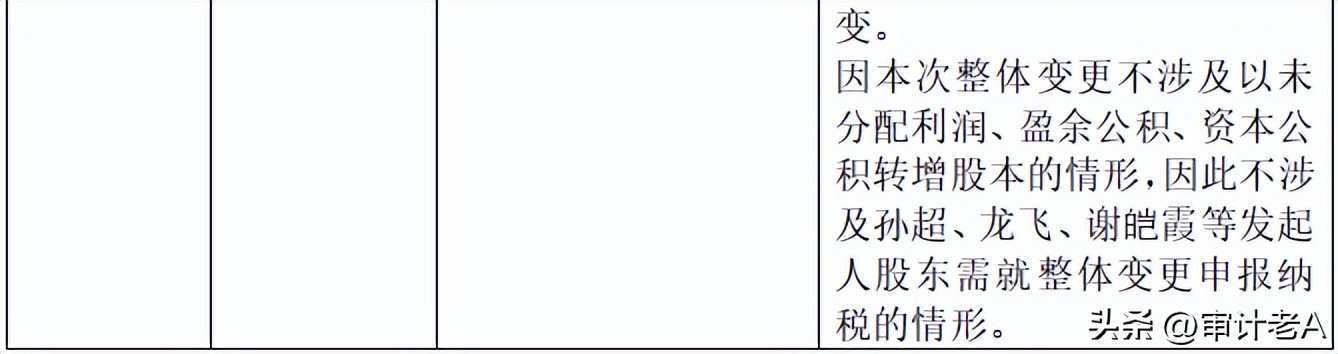

(一)实收资本转增股本

由于整体变更前后注册资本未发生变动,股东未取得任何股息红利性质的收益,不涉及根据法律法规需要纳税的情形。

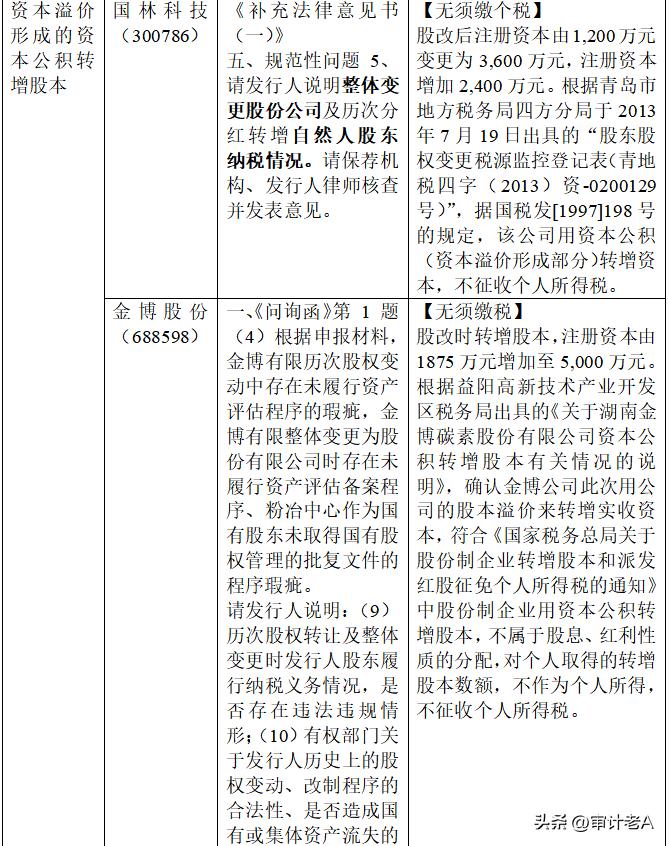

(二)资本公积转增股本

规则中,是否应缴纳个税存在争议,但实践中一般可以通过税务主管部门出具确认而无需缴纳个税。

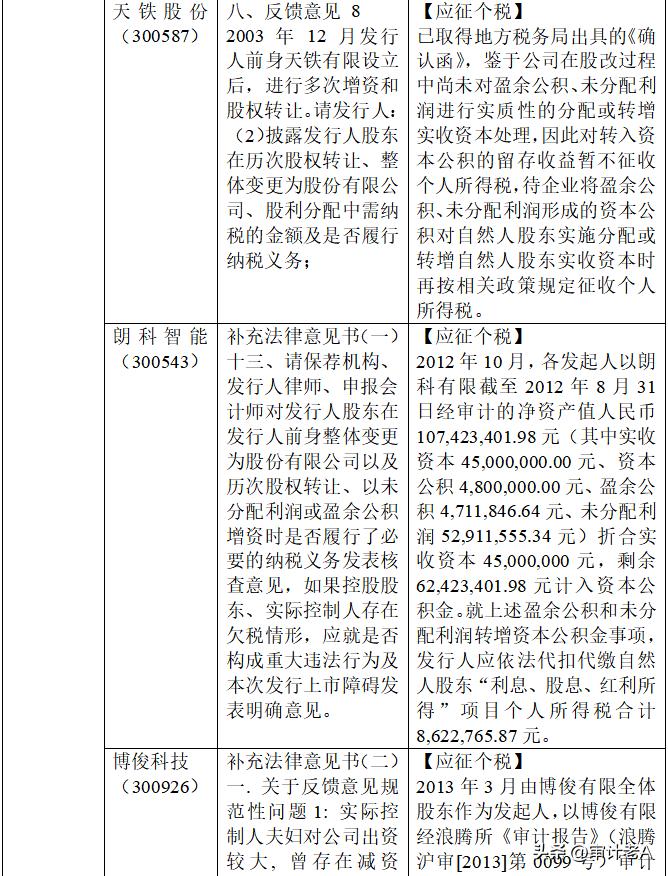

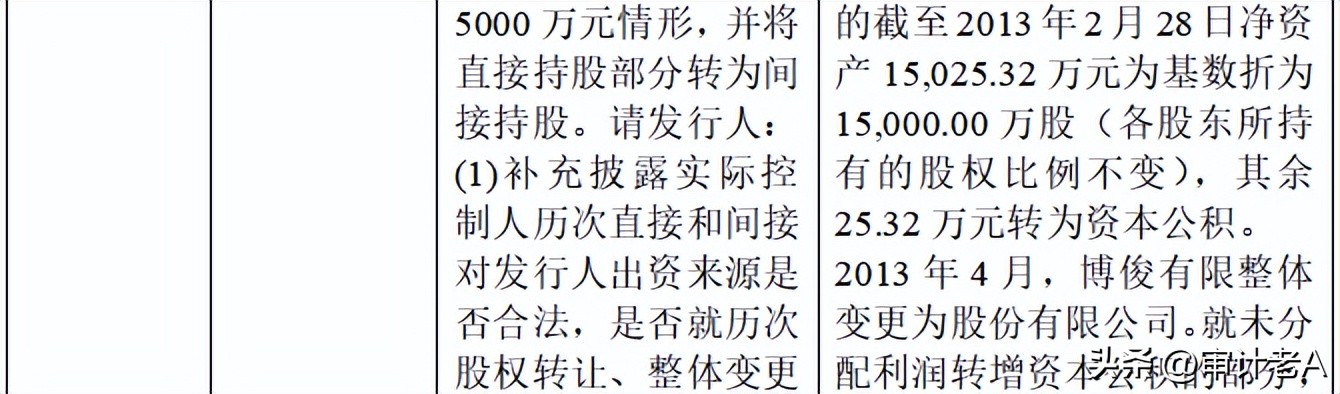

(三)盈余公积和未分配利润计入资本公积

规则层面就此尚无明确规定,实践中较多案例认为需要缴纳个税,并由公司代扣代缴。但由于实践中可能存在资金困难,建议由税务主管部门出具同意缓缴的证明,待公司上市后或公司实施分配等情形后再履行纳税义务。

部分案例则认为相关自然人股东对此不负有纳税义务,第一类是认为尚无法律法规明确规定,且主管部门已出具发行人无税务违法违规和欠税的证明,如雄塑科技;第二类是由税务主管部门直接出具无须缴纳个税的说明予以确认。

三、小结

综合规则及案例,股改纳税环节,纳税义务总结如下:(1)对于实缴资本转增注册资本的,无纳税要求。(2)对于资本公积之股本溢价转增股本的,企业免税,自然人方面规则及实践存在模糊地带,可由当地税务主管部门出具证明说明无纳税义务。(3)对于未分配利润、盈余公积、其他资本公积转增股本的,居民企业免税,而一般的非居民企业及自然人均有纳税义务。(4)对于盈余公积和未分配利润计入资本公积的,应缴纳个税,但若依法履行代扣代缴义务存在实际困难,可在取得地方税务部门出具的暂缓缴纳个人所得税的批复后,待上市之后缴纳。

来源谢伟奇