l 汽车行业:整体业绩加速回升,股价涨势喜人

A股上市公司2020年三季报显示,今年前三季度汽车行业实现营业总收入1.68万亿元,同比下降4%,实现归母净利润597.4亿元,同比下降8.5%。分季度来看,前三季度汽车行业上市公司营业总收入同比增速分别为-32.9%/5.6%/15.4%,归母净利润同比增速分别为为-78.0%/22.9%/39.4%。此外,中汽协统计数据显示,前三季度我国汽车销量同比增速分别为-42.4%/10.3%/13.7%。可见,自今年一季度受疫情影响业绩大幅下滑后,二季度随着复工复产的稳步推进,汽车行业进入了复苏周期,三季度复苏进程进一步加快。后续随着前期被延后的需求进一步释放,汽车行业增长态势有望延续。

根据广发证券汽车行业研究团队观点,汽车行业可分为乘用车、重卡产业链、客车、汽车零部件、汽车销售和汽车服务等六个细分板块。营收方面,今年第三季度除客车外均实现了同比正增长,其中以重卡产业链和轻卡板块的增速最高,分别为63%和41%。净利润方面,第三季度客车和汽车销售板块继续下滑,其余板块净利润均实现正增长,增速最快的仍是轻卡和重卡产业链板块,分别为133%和62%。

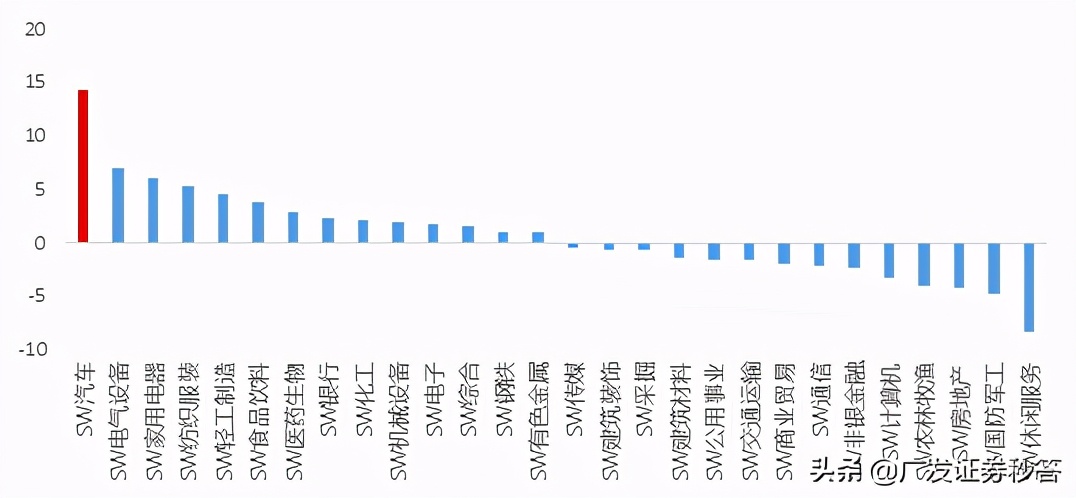

受业绩回升影响,汽车板块在资本市场表现同样出色。根据申万行业分类,在28个行业中,汽车板块第三季度累计上涨24%,排名第三。而今年10月,汽车板块继续爆发,单月累计上涨14%,在所有板块中居于首位。

图表1:2020年季度,汽车板块涨幅排名第三数据 来源:Wind

图表2:2020年10月,汽车板块涨幅居首,数据来源:Wind

l 从五个维度分析汽车行业三季度报告

广发证券汽车行业研究团队认为,人工成本、折旧摊销、经营活动现金流等三个指标是分析汽车行业的重中之重。因而在此,我们围绕这几个指标对汽车行业进行详细分析。

一、 人工成本:三季度人工成本率下降,有助于企业业绩提升

我国汽车产业链中的部分环节为劳动密集型,因而人工成本是分析汽车行业需要着重考虑的指标之一。此处,我们用企业现金流量表中的【支付给职工及为职工支付的现金】以及资产负债表中的【应付职工薪酬】增加值来衡量企业的人工成本。其中,支付给职工及为职工支付的现金衡量企业已经支出的人工成本,应付职工薪酬增加值衡量企业应支付、但尚未支付的人工成本。此处两个指标之和,衡量的是人工成本的绝对数值。

另外,我们引入【人工成本率】这个概念,人工成本率=(支付给职工及为职工支付的现金+应付职工薪酬增加值)/营业收入。人工成本率是将人工成本与企业经济效益相结合的一个相对指标,衡量获得单位营收所需投入的人力成本。人工成本率越低,说明单位人工投入所带来的经济效益越高。

从数据方面来看,今年前三季度我国汽车行业的人工成本约为1304亿元,同比下降2.2%,汽车行业营业收入同比下降4%。即人工成本的降幅低于营业收入的降幅。这是由于,受疫情影响,消费者对汽车等非必须消费品的需求下降,叠加为防控疫情而进行的停工停产,使得汽车行业的产销量下降,直接导致汽车行业营收下滑。但工资具有粘性,不会根据市场环境的变化而迅速调整。因此导致了人工成本的降幅低于营业收入的降幅。所以,在分子下降幅度小,但分母下降幅度大的情况下,人工成本率升高,单位人工投入带来的经济效益降低。

第三季度,随着营业收入的大幅上升,汽车行业的人工成本率出现下降。三季度汽车行业人工成本率为7.4%,同比下降0.6个百分点,环比下降0.1个百分点。说明单位人工投入带来的经济效益有所增加,有助于企业业绩提升。

此外,从当前数据来看,细分板块中,重卡产业链和汽车销售板块的人工成本率较低,汽车服务、客车、汽车零部件板块人工成本率较高。第三季度,汽车零部件、汽车服务、重卡产业链等板块的人工成本率同比降幅最大,分别下降1.8、1.7、1.3个百分点,而客车板块人工成本率则同比增加3.3个百分点。

二、 折旧摊销:判断企业是否虚增或隐藏利润的依据之一

折旧和摊销在汽车企业固定成本中同样占比较高,约在4%左右。所谓折旧,是针对固定资产而言的。因为固定资产会在较长时间内参与企业的生产经营活动,但随着对固定资产的使用和损耗,它的价值会有所下降。因此,企业需要相应的会计准则对固定资产计提折旧,构成企业的生产成本。而所谓摊销,则是针对无形资产而言的,如商誉、专利权、商标权、著作权等。同固定资产折旧的逻辑一样,无形资产的价值也应当在其寿命内进行合理的分配,从而避免一次性计提费用对企业报表造成较大冲击。

此外,由于折旧政策可以根据上市公司情况进行调整,给了上市公司调节利润的空间,尤其是对于钢铁、汽车等固定资产占比较大的行业而言,因此我们对这一指标需要格外关注。举个例子,当企业面临业绩亏损时,为了不戴上ST的帽子,很多企业可能会选择延长折旧年限,以降低当年的折旧费用,减少对利润的冲击。无形资产摊销同样也存在此种逻辑。

一般而言,企业的折旧金额于固定资产的比值应该是相对固定的,摊销金额与无形资产的比值也应该是相对固定的。因此,我们引入【折旧摊销率】这一指标,来分析企业的财务情况。折旧摊销率=折旧摊销费用合计/(固定资产+无形资产)。一般而言,当企业折旧摊销率突然变高时,该企业很可能出现了利润虚高;而当折旧摊销率突然变低时,则可能是企业比较 基 激进地计提了折旧摊销费用,隐藏了一部分利润。因此,我们可以将这一指标用作判断企业是否虚增或隐藏利润的依据之一。

折旧和摊销费用一般在企业财务报表的附注中披露,且通常只在半年报和年报中披露,因此我们暂未取得第三季度汽车行业有关于折旧摊销费用的最新数据,本文只是简要梳理该指标的分析方法。从半年报数据来看,上半年汽车行业的折旧摊销率同比略有上升,折旧摊销与归母净利润的比值与上年持平,约为1。这在行业整体受疫情冲击而业绩下滑的情况下也基本在预期之内,但是否有存在恶意操纵财报数据的情况,还需对具体企业进行具体分析。

三、 经营活动现金流:预计四季度将大幅提升,对股价形成利好

对于企业而言,生存能力的核心便是现金是制造现金的能力。短期来看,资产和利润都是纸面上的数字,对于员工、债主、上游供应商而言,只有现金才能解决利益纠纷,所以现金流情况对于理解企业当前“究竟好不好”十分重要[1]。

企业现金流分为经营活动现金流、投资活动现金流和筹资活动现金流。其中经营活动现金流是反映企业总体经营状况的一项重要指标,也是现金流量表中的一个重点,在此我们对其进行详细分析。

【经营活动产生的现金流量净额】是用经营活动流入的现金减去经营活动流出的现金,反映企业的经营活动创造了多少可以实际支配的经济资源。经营活动产生的现金流量净额如果小于0,说明企业在这个报告期内入不敷出,若持续小于0,则要格外关注该企业应收款项的质量。一旦回款出现问题,造成大量坏账,则企业的资产负债表可能会出现剧烈萎缩,盈利严重恶化,甚至出现资金链断裂的情况。大于0一般而言是比较正常的情况,但企业经营活动的好坏和进一步增长的潜力还需综合其他指标及行业平均水平进行分析。

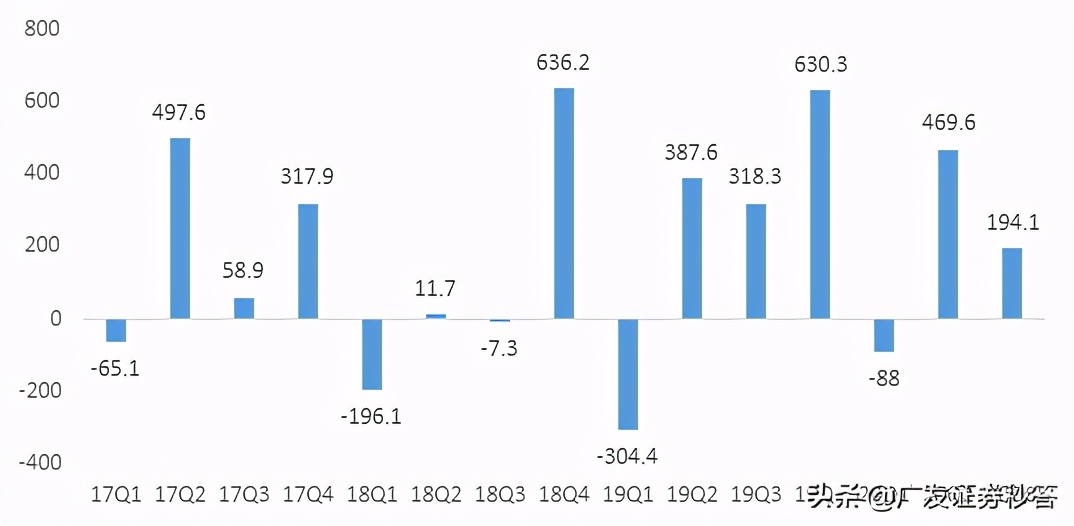

对于汽车行业而言,汽车企业的应收票据大部分为银行汇票,变现能力强于商业汇票,且目前银行承兑汇票被用作基本的支付方式。因此,这里我们将【经营活动产生的现金流量净额】与【应收票据】增加值相加,作为衡量汽车行业经营性现金流情况的指标,称为【调整后的经营性现金流量净额】,较单纯使用经营活动产生的现金流量净额更为准确。

今年第三季度,汽车行业调整后的经营性现金流量净额为194.1亿元,连续两个季度为正,低于19年三季度的318.3亿元,但显著高于17、18年同期的58.9、-7.3亿元。展望今年第四季度,我们认为汽车行业的现金流情况大概率将大幅改善,原因有三:

1) 三季度我国汽车销量大幅提升,行业整体营收持续增加。Wind数据显示,汽车行业应收账款周转天数在55天左右,因此,汽车行业在第三季度获得的营业收入中,有一部分将会在第四季度收回现金,在财报上表现为第四季度的现金流入;

2) 据中汽协数据显示,10月我国汽车产销量分别为255.2万辆和257.3万辆,同比分别增长11%和12.5%,可见在四季度的第一个月里,汽车行业已有十分亮眼的表现,再次印证了汽车行业持续回暖的逻辑;

3) 根据历史经验来看,第四季度往往为汽车销售的旺季,现金净流入额较大。从18和19年数据来看,调整后的经营性现金流量净额均是在第四季度取得一年内的最高数值。

现金流情况改善,会在很大程度上提振投资者对该行业的信心和对该行业内企业的预期,对股价产生一定的利好作用。

图表3:汽车行业调整后的经营性现金流净额

数据来源:Wind、公司财报、广发证券发展研究中心

综上,从人工成本、折旧摊销与经营活动现金流这三个指标来看,我们认为当前汽车行业不失为一个好赛道。对于行业内具体个股的选择,也可参考上文中对这三个指标的分析逻辑。

注:本文数据和部分观点来自广发证券汽车行业研究团队报告:《汽车行业20年3季报综述-重卡盈利高弹性,乘用车、零部件景气回升》。

【张旭荣 一般证券从业编号:S0260120070044】

[1] 本段引自《财报分析从0到1,作者:摸鱼小组》