中国检验检测行业依然处于平稳发展的阶段。本文希望以数据为切入点,通过对2021年全国31个省市检验检测行业数据的整理分析,呈现行业的发展图景。

一、区域发展不平衡 区域发展不平衡,是中国检验检测行业的现状。 01 体现在检验检测机构数量的分布上。

这既体现在不同地区之间,东部经济发达地区聚集了全国超42.5%的检验检测机构;

在2021年全国检验检测行业各省份检测机构数量排行榜上排名前十的省份依次为广东(4270家)、山东(3951家)、江苏(3767家)、河南(3117家)、河北(2582家)、四川(2505家)、浙江(2337家)、陕西省(1945家)、辽宁省(1821家)和云南省(1804家)。前10名中,东部占5个、中部1个、西部3个、东北1个。[1]

02 体现在检验检测行业南北[2]差距明显拉大。

当前南北方区域的差距体现在南北检验检测机构数量和收入的差异,南北方检验检测机构数量占比的差距从2013年的3.37%扩大至2021年的8.13%,从检验检测收入总量看,2013-2021年南北方检验检测机构收入总额差距从350.33亿元扩大至1303.04亿元,但南北方检验检测收入份额差距一直在25~31%之间,整体来看,2017年起,南北方检验检测机构数量占比差距和收入份额差距迅速拉大。

03 体现在近十年10强省份的变化

从检验检测收入规模10强省看,2013-2021年北方从最多连续3年4个降至仅剩北京、山东、河南3个。2013-2021年,我国10强省检验检测收入份额从65.2%提升至67.7%。2014-2016年连续3年10强省中北方占据4个。自2017年开始,天津和辽宁先后跌出全国前10。目前北方在全国检验检测收入规模10强中仅剩北京、山东、河南三省。其中,山东从2013年起一直位列前6,但与第五名浙江的差距从2014年的14亿元持续扩大2021年的86亿元,而与第七名四川的差距逐渐缩小至不到36亿元。

04 体现在检验检测服务市场发展程度。检验检测服务市场发展程度更高的区域通常具备以下特征:

一是依托于城市的经济发展活力,更易产生前沿或新兴业务需求,如北上广东由于产业的优势往往能先成为创新/蓝海业务的“第一批吃螃蟹的人”。

二是市场化程度高,客户需求的专业度和细分度较高,更有利于检验检测机构的专业化发展。

三是对于检测机构管理机制的前沿探索,大部分地区的检验检测行业竞争还停留在专业能力、人数规模等传统要素的比拼上,但北上已出现较多管理模式、运营机制上的实践创新,这些检测机构也因此获得差异化竞争优势。据统计,东部地区通过互联网开展检测业务的机构数量是西部地区的1.9倍,是中部地区的2.2倍,是东北地区的7倍。

四是拥有更多有能力、高素质的检测人才,更有利于检测机构的业务发展。据统计,东部地区本科以上学历从业人员数量占全国检验检测行业本科以上学历总数的51.9%。

而在检验检测服务市场发展程度较低的区域中,可能面临以下挑战:

一是地方经济市场化程度有限,官本位思想和人情关系仍是市场活动的重要组成部分,检验检测服务的专业价值较难得到认可;据统计,东部地区承担社会委托报告数量与承担行政执法委托的报告数量之比分别是西部地区的1.8倍,是中部地区的1.5倍,是东北地区的2.3倍。

二是检验检测业务往往伴随经济活动的需要而出现,地方经济活跃度低或没有核心产业等情况,检验检测服务需求量相对较少或类型较为单一,新兴业务市场的培育难度大,检验检测业务难以持续出现新的增长点;

三是同质化竞争激烈,检验检测收费容易陷入低价竞争。据网络报道,一个50万元的工程检测项目,最后某检测单位以4000元的超级低价中标,下浮率为99.2%。

四是本地检测市场进一步被发达地区检测机构抢占,市场份额越来越小。这个上文讨论的南北方检验检测收入总额差距就是明证。

二、省内格局“强省会”还是“多中心”?

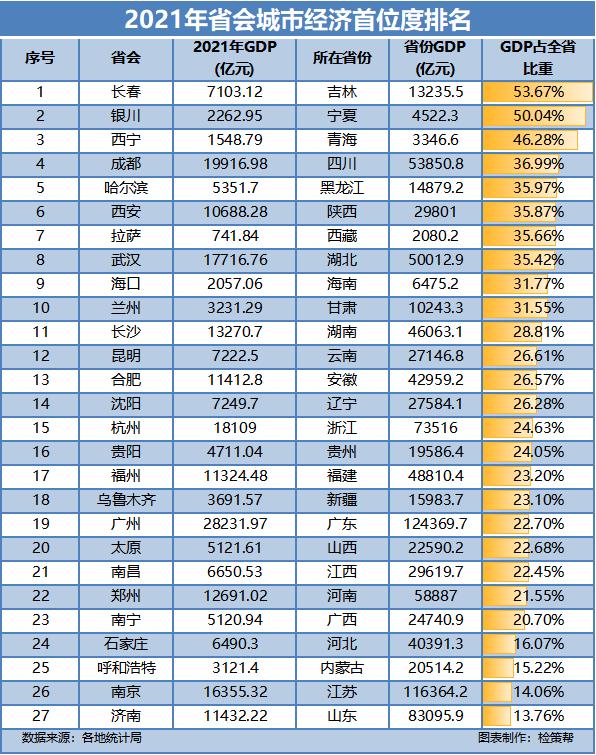

在GDP领域中,经常会以“首位度”作为衡量省会强弱的一个关键指标,借用此概念来衡量检验检测行业,中国绝大多数省份的检验检测服务市场格局,也呈现出“强省会模式”,即各省的检验检测营收分布均有向省会城市聚集的情况,但程度略有不同。

首位度(以省会检验检测收入与本省检测收入的比重)排名前三的地区,分别是青海西宁(80.1%)、宁夏银川(78.2%)和*藏西**拉萨(76%)。这也与该地区的经济首位度大体相当。目前关于强省会并没有明确标准,观察检验检测行业营收的分布情况,如果以50%为分界线来看,强省会城市还有陕西西安、吉林长春、广西南宁、云南昆明、贵州贵阳、甘肃兰州、海南海口、湖南长沙、安徽合肥、四川成都、湖北武汉、江西南昌、黑龙江哈尔滨、福建福州,共17个城市。观察地域分布规律可以发现,这些城市大多位于中西部,西部9个,中部4个,东部2个,东北2个。其中,青海西宁和宁夏银川的检测机构数量也占了全省50%以上。

各省的发展依赖于区域经济,强省会和人才战略是近些年经济领域的热门话题,不少省份宣布要进一步做大做强省会城市。在强省会模式下,易形成“火车头”效应。

与强省会相对应的,是多中心的市场格局,较为典型的如广东省、山东省、辽宁省、江苏省和内蒙古自治区。广深作为广东领头的两大检验检测服务地区,两城的检验检测营收在广东省内占比约72.5%。广州占比约为47.9%,深圳占比约为24.6%。山东检验检测行业则呈现为济南、青岛双城并举的市场格局,济南检验检测收入在省内占比约27.3%,青岛约占比26%。辽宁是沈阳和大连两个城市共同撑起辽宁省的半边天,沈阳约占36.2%,大连占比约为28.6%。

江苏检验检测行业占据领先地位的城市则是南京和苏州,两城市聚集全省48.6%的检验检测人员,收入上南京占比约33.7%,苏州占比约30%。内蒙古检验检测行业则呈现出“呼和浩特独占鳌头,包头鄂尔多斯紧随其后”的总体格局,其中呼和浩特占比28.8%,包头市占比16.5%,鄂尔多斯市占比14.8%,三城总营收数约占内蒙古整个自治区的60%。

检验检测行业发展呈现多中心的市场格局,与省内经济发展特征颇有关系,该省拥有经济体量与省会同能级的城市,例如深圳与广州经济体量相当,山东省内青岛、烟台的经济体量均高于济南;此外也与该省各市的人才吸引力密切相关。

三、规模化的三点现状规模化、集约化是中国检验检测行业的一个重要趋势。

从行业演进来看,“规模效益好、技术水平高、行业信誉优”是衡量检测机构发展规模和整体实力的重要指标,而这样的“标签”也会在检测机构发展过程中发挥重要作用。区域市场加速整合,客户和人才资源进一步朝着带有突出“标签”的“头部”检测机构聚集,现有格局将会发生变化。从检测机构发展来看,外部环境和市场需求愈加复杂综合,检测机构要想转型“一站式、一体化、综合化”检验检测服务便需要具备一定的规模;另一方面,当市场竞争达到一定程度后,规模化成为许多检测机构建立新优势的选择。 01 规模检测机构数量持续增加从不同规模检测机构的数量来看,年收入超过1000万元的检测机构数量逐年增加。

截至2021年12月31日的统计数据,全国共有规模以上检验检测机构7021家,占比行业总数的13.52%,虽然比例不高但近些年增幅显著。2017年底至本次统计,全国规模以上机构数净增2547家,年均增长率超过 11.9 %。规模以上机构数量的大幅增长,是区域整合加速最为重要的标志之一。 02 规模检测机构自身体量仍在扩张过去几年中,规模检测机构自身的体量也在快速壮大,超大体量的检测机构数量增加。根据检策帮发布的 《中国检验检测上市公司市值排行榜》 ,对比已上榜的公司披露的最新年报来看,市值排行前13位的机构营收均超过亿元,其中6家营收超过10亿元;其中有10家在职员工超过千人,有4家在职员工数超过5000人,有1家在职员工数超过万人。

通过下图可以看到,上市公司自上市以来,其营收和人数都有不同程度的增长。比如,华测检测自2009年上市以来,企业营收增长了16.4倍,员工人数增长了9倍;苏试试验自2014年上市以来,企业营收增长了5.9倍,员工人数增长了4倍;国检集团自2016年上市以来,企业营收增长了3.3倍,员工人数增长了3倍;广电计量上市3年以来,企业营收增长了1.4倍,员工人数增长了1.3倍;谱尼测试上市2年以来,企业营收增长了1.4倍,员工人数增长了1.1倍。

03 东部地区规模机构数长期稳居第一东部地区规模以上检测机构数量占比整体呈增长趋势,其他三地区的比重却有不增反降趋势,尤其是中部地区和东北地区。

四、四大地区检验检测行业大数据

经过数十年的发展,中国检验检测行业已然形成一个有纵深、有层次、有更迭的结构。

从各省市的发展来看,有的地方检验检测行业发展前沿,这里有着更多新的探索和新兴的业务;有的地方虽然在发展程度上稍有逊色,但潜力大、特色鲜明;有的地方乘着放管服改革的东风,成为备受关注的新热点地区……不同地区各有发展特色,亦面临着相应的机遇和挑战。

从检测机构的发展来看,中国已有56家收入突破5亿的检验检测机构,至少400家检测机构的脚步已遍及海外,中国龙头检测企业并购海外检测企业早已让人习以为常,中国检验检测行业已然具备相当的国际影响力,陪伴中国企业的国际化进程。

另一侧面,各地的检验检测行业中均以中小规模检测机构为主,这些检测机构可能以传统的机动车、食品、建筑检测为主要业务,这些看似普通的中小检验检测机构,充盈着国民经济的毛细血管。

不同地区、不同检测机构,发展主题不同,正是这些“不同”匹配并满足市场中个性化、多元化、多层次的检验检测服务需求。

01 东部地区广东是名副其实的检验检测大省。2021年,广东省检验检测收入达到626.06亿元,成为全国首个也是唯一一个收入跨上600亿元台阶的省份,自统计开展以来连续9年居全国第一。江苏排在第二位。北京、上海人均检测收入均超50万元,北京市以53.81万元人均检测收入排全国第一,上海以户均2700万元排全国第一。

02 西部地区2021年,西部地区四川检验检测规模最大,机构数量和收入都是西部第一。重庆人均检测收入和户均检测收入是西部第一。

广西总体检验检测规模不大,但是其人均检测收入和户均检测收入都排在西部第二,仅排在直辖市重庆之后,表现了广西强劲的发展势头。

03 中部地区2021年中部六省检验检测收入总量达到617.47亿元,占全国经济总量比重超15%,占比逐渐扩大。其中河南检验检测机构数量,是中部第一。湖北检验检测收入总量突破144亿元,位列中部第一。安徽省人均检测收入居中部第一。

04 东北地区东北三省,辽宁省检验检测规模最大,吉林和黑龙江发展势头平稳。

注释:

[1]说明:东部地区是指北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南10省(市);中部地区是指山西、安徽、江西、河南、湖北和湖南6省;西部地区是指内蒙古、广西、重庆、四川、贵州、云南、*藏西**、陕西、甘肃、青海、宁夏和*疆新**12省(区、市);东北地区是指辽宁、吉林和黑龙江3省。

[2]南方指江苏、安徽、上海、浙江、福建、江西、湖北、湖南、四川、重庆、云南、贵州、*藏西**、广西、广东、海南16个省(区、市);其余15省(区、市)(不包括港澳台)属于北方地区。