东方财富CHOICE的组合功能提供了回测功能。

1.可以用EXCEL,按CHOICE要求的格式,生成买卖清单,导入组合里就可以了。

2.也可以自己手动批量操作。

【效果】

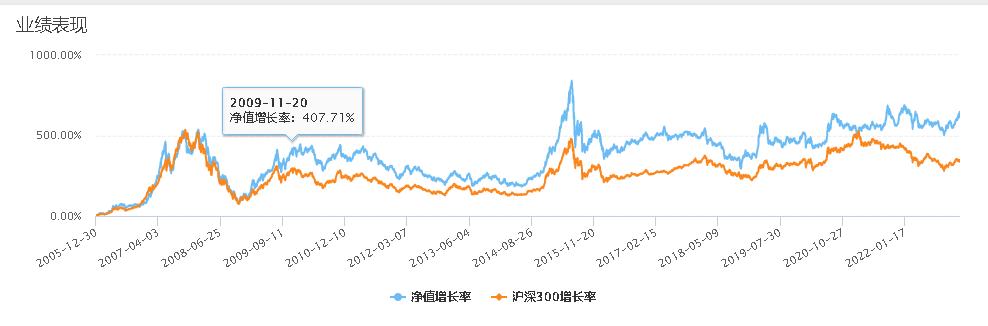

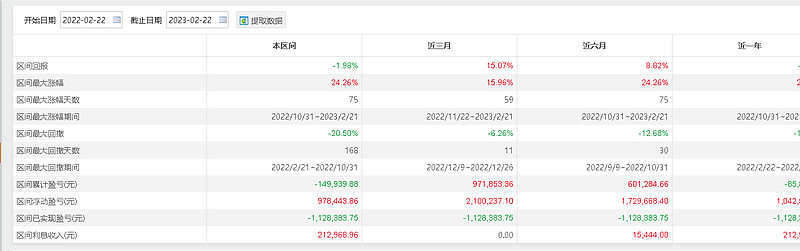

尝试自己做了一个简单的沪深300增强策略(三因子),每年年初调仓一次。

导入CHOICE后,可以像平时分析基金一样,看各种数据和走势,以及和指数的对比。

好处是,东财和天天基金的常用分析功能,这个组合功能差不多都有了。

而且CHOICE还考虑到分红送转停复牌重新上市等等的问题,组合都帮你处理了。

如果自己用框架回测,这些问题处理起来估计也挺麻烦。

【操作方法】

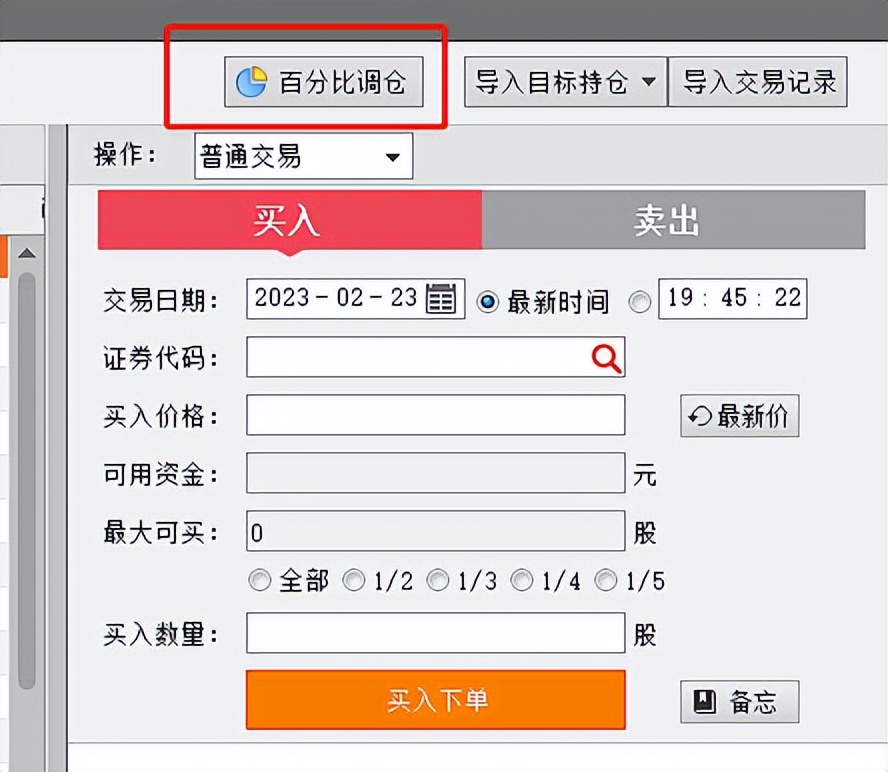

打开组合管理->交易

右侧有百分比调仓功能

选好交易日期,点批量导入

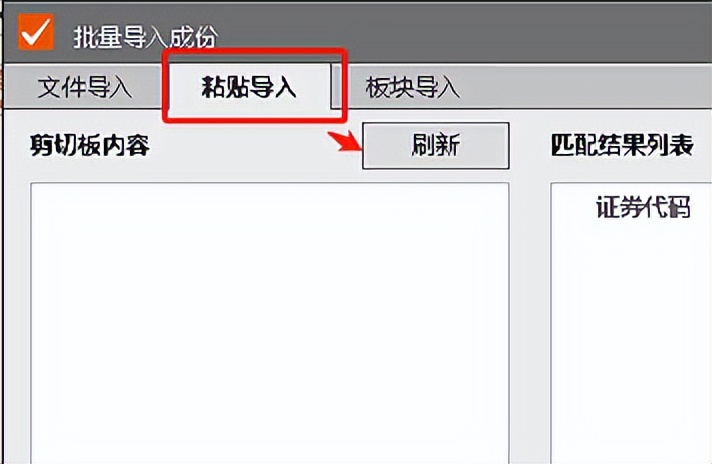

到自己的EXCEL股票池,选中代码,复制

回到CHOICE界面,粘贴导入

可以看到成分股已经导入了。

我这里是每年年初等权买入一次。

到第二年初(例如2006-1-5),交易价格选收盘价,点全部清仓。

然后再选第二天(例如2006-1-6),再把第二年的股票池导入,按开盘价等权重买入。

如此循环。。。

当然了,正常操作应该是弄成EXCEL的交易流水,再批量导入,这手动导入还是有点慢的。。