伴随人工智能的飞速发展,AI 投资近年来变得火热。真实的 AI 投资图景是怎么样的?从投资机构、创业公司以及孵化器、加速器这些视角来看AI 投资有哪些不一样。今天带来的《AI 投资指南》,作者列出了AI投资必备清单、AI 投资者需要具备的几个特性以及目前投资环境全景图的的分析。

AI 投资必备清单

投资AI 并不是一件轻松的事:AI 技术是黑箱,除非你能够深入地挖掘每一行代码,否则它们就是神秘莫测的。简单地看看概念证明可能不足以真正了解特定应用程序背后的基础堆栈,这对于投资者有效分配资本是一个很大的障碍。

一些全才型的投资人们随后发现了另一些方法,用于从一系列科技驱动的公司名单中分辨出可投资的公司。与其去看代码和算法,他们定义了AI 技术的变量(proxies),列出了一个必备(must-have)的清单,来帮助他们从利益投资中将媒体现象区分出去:

1)不可能的问题:如果一个问题此前是不能解决的,真的很有可能,机器学习算法是可能的解决方案的提供者;

2)数据效应:神经网络需要大量的数据来训练,这是一个常识,而如果初创企业有办法创造一个虚拟的数据循环(数据网络效应),或者有权限获得独有的数据,从某种程度上来说,这也就足够被定义为“可投资的”;

3)团队和专利:进入AI/ML 圈最大的障碍在于人才和IP。进而,如果一个团队是由科学家和研究院组成,并且拥有专利(obtained or pending),这就足以让其成为被投资的优秀候选,即便团队现在还没有收入。这种投资是由顶尖的科技公司推动的,他们收购更小的创业公司,看中的仅仅是人才(brain power),而不是实际的收入数量。

所以,钱多人不傻的人在哪里?

幸运的是,AI 的专家并不都是那么天真,他们能更深入地看待问题,并且看到表象背后。正如我在此前的文章中所提到的那样,与一般投资者相比,AI 投资者拥有更多不同的个性:

1)较深的资本基础:他们通常应该有一个更加深入的资本基础(目前还不清楚什么哪一种AI方法会带来收益);

2)高风险的承受力:投资AI就像一场马拉松,可能需要花费10年或者更长的时间才能看懂真实的回报(如果有的话)。他们所提供的投资应能让公司在许多潜在的“AI冬天”(商业周期)中生存,并追求更高程度的研发,甚至允许损害短期利润。这个方程式的一个附加关键因素是监管环境,这是目前仍然缺乏的,我们需要对这种政策进行监测,以便及时采取相应的行动。当然,我只是指AI分类矩阵右边的公司,因为对于少部分公司来说,风险容忍度可能确实较低;

3)一手的编码或者工程经验:风险资本家利用“风险合作伙伴”或“科学家”顾问的帮助,但AI专业投资者可以自己挖掘代码和架构。

关注:80家投资 AI 的公司一览

以下列出了国际上投资的AI的投资机构,有大约80家:

26 Ventures;360 Capital Partners ; 500 Startups;Accel Partners;AME Cloud Ventures;Amino Capital;Amplify Partners;Andreessen Horowitz ;Asgard Capital ;

Baidu Venture; Bee Partners;Bloomberg Beta;Breyer Capital;British Robotics Seed Fund;Comet Labs;Correlation Ventures ;Crunch Fund;CRV;Danhua Capital Data Collective;Deep Knowledge Ventures ; Dolan Family Ventures; Eclipse Ventures; EQT Ventures ;Felicis Ventures ;FF Venture Capital ;FirstMark Capital ;Formation 8 ;Frontier Tech Ventures;Frost Data Capital ;Future Perfect Ventures ;GE Ventures ;Georgian Partners; Giza Venture Capital;Glasswing Ventures; Global Community of Innovation Fund;Google Ventures ;Greylock Partners ;Grishin Robotics;High-Tech Grunderfonds;Horizons Ventures Hyperplane ; IA Ventures ; Innovation Works ;Intel Capital;Kensington Capital Partners ;Khosla Ventures ;Lenovo Capital;London Co-Investment Fund;Loup Ventures ;Lux Capital ; Madrona Venture Group ;March Capital Partners ;MMC Ventures ;NEA ;Norwest Venture Partners;Notion Capital;OS Fund;OurCrowd ; Permutation Ventures ;Playfair Capital ;Plug and Play Ventures ;Procyon Ventures ;Promus Ventures;Quantum Valley Investments ; RRE Ventures ;Salesforce Ventures ;Samsung Ventures ;Schibsted Media Group ;Sequoia Capital ;Serena Data Ventures ; Singulariteam;StartX ;Two Sigma Ventures;Visionnaire Ventures;White Star Capital;Wildcat Venture Partners; Xerion Investments; Zetta Venture Partners

最后一点:有一个基金不是AI投资机构,而是AI投资者。它被称为“AI VC”,它声称完全由人工智能引擎驱动。 AI VC具有“独角兽识别能力”(或至少声称拥有它们),并由匿名创始人创建。那么即使现实只是另一个RocketAI,我认为至少值得一提,因为这个概念是有趣的,不管基金的真正价值到底是什么。

广泛的研究是投资的基础

这是我的个人名单。我进行了广泛的研究工作,但我仍然可能会错过某人或误导某些交易或投资策略。不过,我相信这是一个临时名单,因为在五年内,每个人都将投资AI。我会尝试在此期间保持此列表的更新,因此请不时检查列表中是否有新的用户。

此外,还有关于这个话题的更多有趣的文章和研究。我强烈建议您看看CB Insights和Anand Sanwal在过去6-9个月里对投资的 AI。Tracxn 主要的AI投资的一个不错信息源。

Shivon Zillis制作的MI信息图请点击此处输入图片描述

另一方面,除了由Shivon Zillis制作的MI信息图之外,我还建议还可以查看项目Juno团队(Libby Kinsey,Sebastian Spiegler,Laure Andrieux)的欧洲机器智能全景图。

欧洲机器智能全景图

更多:孵化器和加速器看什么

让我们坦白地说:目前的创业公司全景令人难以置信的凌乱。风险投资人、天使投资人、孵化器、加速器、私募股权基金,企业风险资本、私企、研究基金。有很多方法可以为创立公司筹集资金 -,但是它们中有多少不是简单的“笨钱”(dumb money)?他们中有多少人能给你一些额外的价值,真的帮助你扩大业务?这个问题与新兴指数技术特别相关,例如人工智能,机器学习和机器人等。对于这些具体领域,专业的投资者/顾问对创业的成功至关重要。这就是为什么我之前在“AI investor”写了一个长文的原因,为什么我现在参与加速器,这可能是一个有效的投资替代和商业机会,但通常还不完全被人了解。

但首先,有一些基本面……

谁是基金游戏玩家

由于两者的边界模糊,很难找到加速器和孵化器的共同定义。因此,我将提供两种不同的定义,一个较多来自实践者的角度,另外一个稍微更学术一点。

在产业界,加速器和孵化器之间的区别与公司加入这两种计划的理由有关。换句话说,孵化器帮助企业家发展自己的想法,而加速器更多地关注业务增长。因此,它们两个有不同的目标,应该在初创企业生命周期的不同阶段加入 。

如果我们看看更严格的详细的学术定义,那么值得看看Cohen(2013)和Cohen和Hochberg(2014)。他们实际上定义了启动加速器: “一个定期的,基于群体的计划,包括指导和培训部分,最终路演。”

从这个定义可以清楚地看出,作者看到不同的特征来表征和区分不同的机构。关键特征实际上可以归纳如下。

尽管这个学术定义清楚地表明了阈值和二进制变量来识别不同的机构,但是对我来说,至少在AI中,事情更复杂,实际上很难界定谁是谁。此外,我们应该问的重要问题不在于是否称之为加速器或孵化器,而是提供给企业家的真正价值。

支持初创企业的四种机构

他们值这个价吗?

如果你是一名企业家,有这么多不同的选择,可能会让你思考加入其中一个机构是否有意义。如果您是投资者,公司或其他任何人,您可能会开始怀疑这些计划是否遭受逆向选择问题:好的公司继续前进,而“坏”公司(“lemon” companies)无法获得资金或在这些项目中获得发展。

企业家观点:加入或不加入

除非你已经是一个有经验的企业家,否则答案是肯定的,加速器和孵化器是值得的。开办和运营公司是没有大学可以教你的(无论你参加多少创新研讨会或参加创业课程),它都是基于现实生活中的经验。在这方面,加速器是一种全日制教育机会,您可以快速了解所需的内容,至少能在第一年活下来。你是否能够做到这一点,取决于你如何将知识转化为正确的行为。

加入加速器其实就像看重点而不是完整的书来考试:在这种情况下,完整的书将需要你几年阅读,而看重点只需要几个月,可以帮助你通过考试。但最终的毕业又是完全另外一回事。

“加速器=商业概要”

研究证明,被加速公司能更快地达到里程碑,比起天使支持的创业公司有更高的融资机会,并且对于整个企业家生态系统都有影响。

需要警惕:尽管从统计的角度来看,其中一些观察是正确的,但不同的加速器之间存在巨大的差异,而且项目的质量会大大影响启动效果。

加速器评估指标:项目是否有好处?

两个观点的共同点在于,一切都回到了加速项目好不好这一问题。我在设置或参与加速器方面没有特别的经验,所以我无法确定的知道问题或者如何评估它的指标。以下是我的理解:

i)校友网络:这个项目有哪些校友?这代表加速器的“客户基础”,所以一定要弄清楚这里有没有大佬。不要被该项目投资组合的平均估值所困扰:拥有一个Dropbox和很多“John Doe的创业公司”并不能使它成为一个很好的加速器,这只是一个幸运的加速器(看看不同的统计数据,例如中位数,方差等);

ii)能融到下一轮:虽然融资并不总是企业成功的证明,但它往往是一个很好的间接反应。参与项目后公司募集资金越多,说明项目越好;

iii)下一轮融得很好:与上述相同的考虑,公司需要提供特定金额的额外方面。越多的公司可以达到其资金目标,项目就越好。

小心:在平均金额提升的基础上评估加速器是一个巨大的错误,只会增加在AI上已存在的炒作;

iv)生存率:加速器将为企业家提供工具和网络使其至少存活12个月(这是我的观点)。一年以上企业数量仍然较多,加速器越好;

v)退出:如果从加速器中脱颖而出的公司获得比竞争对手更高的估值,缩短退出时间,或简单地增加退出的概率,这意味着加速器确实做了它应该做的。

然而,有两个原因使得这一点是有争议的:首先,统计上难以理解加速器如何影响最后的退出。现实比直接连接加速器→更高的估值要复杂得多,但是如果所有从某个特定加速器出来的公司对同行获得较高的估值,那么我们肯定知道那里有一些内生性,即使我们可能不会能够识别使业务更成功的具体因素。

最后几点思考

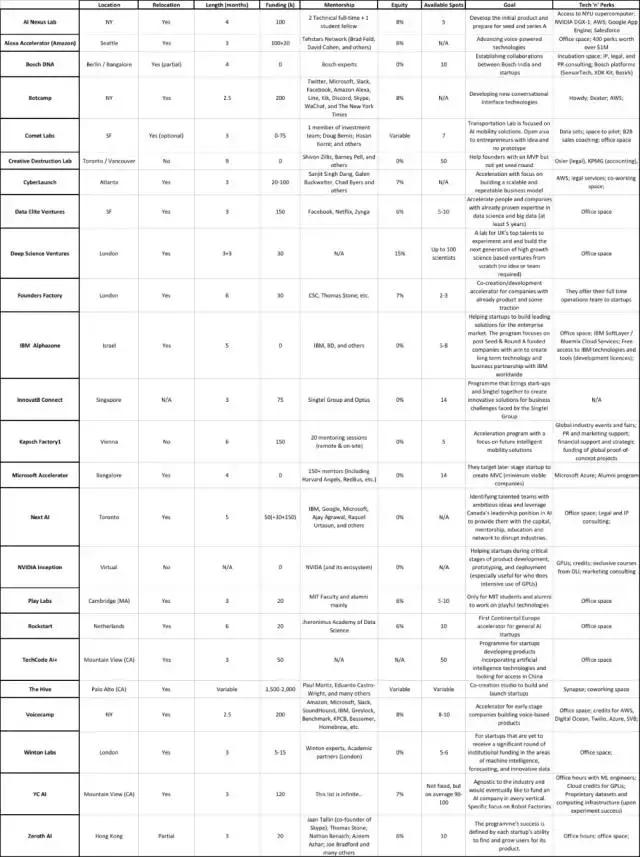

我尝试列出了我能找到的所有专门在 AI 领域的加速器,希望它能帮助该领域的从业者。我的几点总结:

i)加速器和孵化器之间的持续混同有助于形成具有两者的特征的混合结构;

ii)质量是个问题(并非所有加速器的质量都一致)。即使纸上的报价相同,你也可以从不同的生态系统获取不同的价值。这个 list 上列入的加速器并不表示它就是成功的保证,当然,世界上还有许多其他的优秀项目,可能比上面列出的更好。

尽管如此,这个主题能帮助投资者和加速器更好地理解和应用这些指数发展型的技术。

列表上还有其他一些东西:从比例上来说,硅谷的 AI 加速器/孵化器非常少,但在美国的大部分创业区都有他们的身影。

我的猜测是,从纯粹的成本效益角度来看,湾区不是开办公司的最佳地点。将创业公司暴露于更大的市场,对投资者和公众认可来说都是最好的选择。

这并不意味着在硅谷开公司不好,而是相反。实际上,我们已经能看到,硅谷形成了一个新型的模式,这与过去30年里形成的制药行业和电影行业的模式相同。例如,制药行业从在同一家公司进行研究(昂贵)、开发药物(昂贵),以及最终的产品商品化(廉价、利润高)的形式,转变为一个双向的方式,即生物技术公司开发实验性的药物,而大型制药公司负责 FDA 法规批准和市场推出。

当然,我们讨论的主题比这要复杂一些,但主要的信息是部门自我专业化,以及把他们知道如何更高效地执行的部分分配给每一类部门(例如研究归生物技术公司,商业化归大型制药公司)。

同样的道理,相比在加利福尼亚州,在其他国家(实际成本会低很多)开公司可能更有利,不管是规模扩张,筹集更多融资,还是上市。

我注意到的最后一个有趣的点可能对一些企业家有用:出现了“专业合作空间”(specialized co-working space)的新概念,例如我们在多个城市(硅谷和亚洲一些城市)都有据点的 Robot X Space。我认为这样的空间很有意义,这种模式在未来甚至可能破坏加速器和孵化器的商业模式。

原文链接:

-

https://medium.com/cyber-tales/unsupervised-investments-ii-a-guide-to-ai-accelerators-and-incubators-4dc762d57c4b

-

https://medium.com/cyber-tales/unsupervised-investments-i-a-guide-to-ai-investors-d1a6326f71ea

本文转载自"新智元"

来源:medium

作者:Francesco Corea

编译:弗格森 零夏 刘小芹