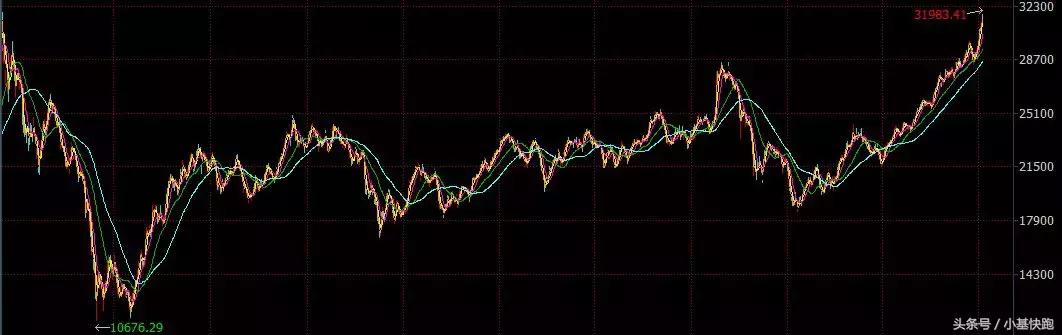

2017年牛冠全球的港股,2018年以来继续牛气冲天。

1月17日,恒生指数收盘报31983.41点,跃过了2007年10月30日的31958.41点,创下1969年上市以来的历史新高。

而且这个历史新高还在不断地被刷新。今日(1月23日),恒生指数盘中达到32914.53点。

恒生指数上市以来走势

在涨涨涨的背后,小通看到了一条曲线。

把恒生指数2007年10月30日31958.41点到2018年1月17日31983.41点的这段走势放大;

恒生指数走势 2007/10/30-2018/1/17

是一条定投微笑曲线。

一条跨越十年的定投微笑曲线。

手绘版定投微笑曲线

如果股市在一段时间内,呈现一波先下跌再回升的走势,对于定投而言,就构成了微笑曲线。

在这个过程中,如果你能坚持定投,那么就意味着你在市场下跌时拣了很多“便宜货”,有效地摊薄了投资成本,一旦市场好转,你的定投帐户也大概率能很快扭亏为盈。

这条曲线看上去平淡无奇,但却是定投之美的关键所在。

恒生指数这条跨越十年的定投微笑曲线,又告诉了我们什么呢?

有数据有真相。

将恒生指数模拟为一只基金,从2007年10月30日(31958.41点)开始定投,每月1000元,到2018年1月17日——

总投入:124,000元 (扣款124期*1000元)

市 值:182,055.72元

收益率:46.82% (年均复合收益率3.83%)

先不要急着吐槽这个收益率。

这个收益率是账面收益率,但不是定投的真实收益率,因为没有考虑货币的时间价值。

124,000元不是一次性投入的,而是按月分批投入的,虽然每笔投入的1000元都赚了46.82%,但是投入的时间长度是不同的。

2007年10月投的1000元用了124个月,而2018年1月份投的1000元只用了1个月。

124个月赚46.82%和1个月赚46.82%能一样么?

实际上这124,000元的平均投资时长大约是5年,5年收益率46.82%,还算不错吧。

况且这还是从最高点开始的定投。

虽然指数刚刚爬出了十年前的大坑,但定投已经获得了不错的收益。

这就是定投的魅力。

此外,比起定投的收益率,更重要的是,通过定投,在这10年时间把每个月的小钱,累积成一笔不小的财富。

大部分人都高估了自己在1年里可以做到的事情,同时又低估了自己可以在10年里完成的事情。——比尔·盖茨

如果不是从最高点开始定投,而是等指数跌下来再开始定投,结果又会怎样呢?

我们选取了较高点分别下跌20%、40%、60%这3个时点开始定投,和最高点定投的数据进行了对比——

数据来源:wind,小基快跑测算。下同

从上表中可以看到,从更低点开始的定投:

★ 收益率并没有明显提升;

★ 由于定投时间相对较短,投入本金较少,盈利金额反而不如最高点开始定投。

这也再次印证了我们之前强调的:

定投是时段投资而不是时点投资,所以定投的起点不用刻意选择。

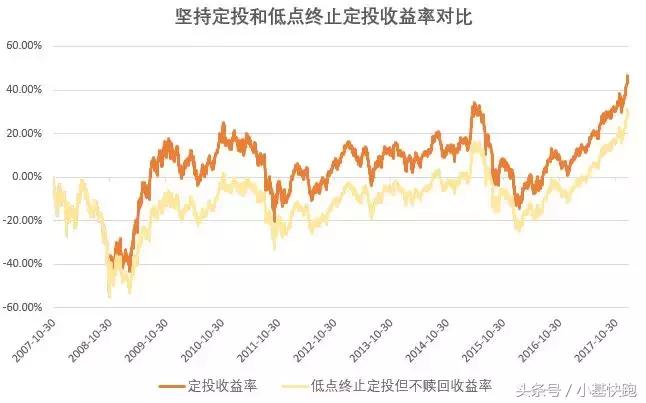

上面我们看到十年定投微笑曲线的起始点和最终的收益率,中间又发生了什么呢?

我们把这份从2007年10月30日开始的定投的历史收益率,做成了一条曲线:

从上图可以很直观地看到:

虽然恒生指数一直处于亏损状态,但定投在2009年7月份就回了本,并且大部分时间都是正收益。

其中,有4个时间点值得注意。

☆ 2008年10月27日 恒生指数11015.84点

这一天,恒生指数较高点下跌65.18%,定投也亏损54.87%,这是整个定投期间的最大亏损幅度。

面对这么大的亏损,很多人都会选择放弃定投。

如果终止定投并赎回,那就是带着54.87%的亏损离场;

如果终止定投但不赎回,收益率远低于一直坚持定投。

☆ 2009年7月23日 恒生指数19817.7点

虽然恒生指数较高点下跌了37.36%,但是定投已经回本了。

前提是在低点坚持定投,如果没有坚持定投,回本的时间是2010年11月4日,晚了1年零4个月。

因此,定投贵在坚持,特别是在大幅亏损时的坚持。

在指数处于低点的时候,同样金额买入的基金份额更多,摊低了整个定投的单位份额成本。

☆ 2010年11月8日 恒生指数24964.37点

这一天,定投收益达到24.88%,但到2011年10月4日,就变为-20.59%。

☆ 2015年4月28日 恒生指数28442.75点

这一天,定投收益达到34.38%,但到2016年2月12日,就变为-14.19%。

这期间的大幅落差,也会考验很多定投小伙伴的心脏。

定投到了后期,积累的本金越来越多,市场一两次较大的波动,就会造成定投收益率的大幅回落,需要适时止盈。

十年弹指一挥间,一条跨越十年的微笑曲线告诉我们:

定投这种看似无脑呆萌的投资方式,战胜了指数,战胜了高点一把梭的人,也战胜了中途放弃的人。

所以,