一、股权融资概述

公司融资有股权融资和债权融资,债权融资的资金提供方一般为银行、金融机构等,股权融资的资金提供方大部分是基金、个人、公司,上市公司一般通过直接在公开市场发行股票的方式融资,新设公司由于未上市无法通过股票融资,于是大多中小型企业会以私募股权的方式融资。融资是为了增资,公司增资是股权融资的结果,股权融资是公司增资方式。

二、股权融资的方式

(一)交易:老股东转让自己的股权给新股东

(二)质押:股东以自己的股权作为担保质押出去,从而获取融资

(三)私募股权:企业通过私下募集股权来融资

(四)直接增资:通过增加公司的注册资本融资

三、股权融资中的私募股权融资

(一)特点

1、财务投资者VS战略投资者

投资者一般分为财务型和战略型,财务型投资者注重收益和红利,很少插手企业的战略规划,战略投资者一般投资于自己看好的产业,短期内也许不能得到收益,因此战略投资带有“赌”的性质,我们常见的“对赌协议”就是战略型投资,私募股权融资大都属于战略型投资

2、追求以退出的方式实现投资回报

股东在投资时企业规模尚小,但是企业通过利用融资扩大规模成功上市后,股东拥有的股权价值提升,此时股东可以通过转让、交易等方式将股权卖出去,赚取这之间的差价,此时股东通过在公开市场出售股票的方式退出。

3、参与公司日常管理

由于私募股权融资一般发生在具有发展潜力的企业当中,投资者的利益与公司的盈利息息相关,为了帮助企业上市从而提高股东的股权价值,投资者会参与公司日常管理,例如调整公司管理层结构,参与规划设计公司目标等。

4、以PE为代表的私募投资文件较为标准化

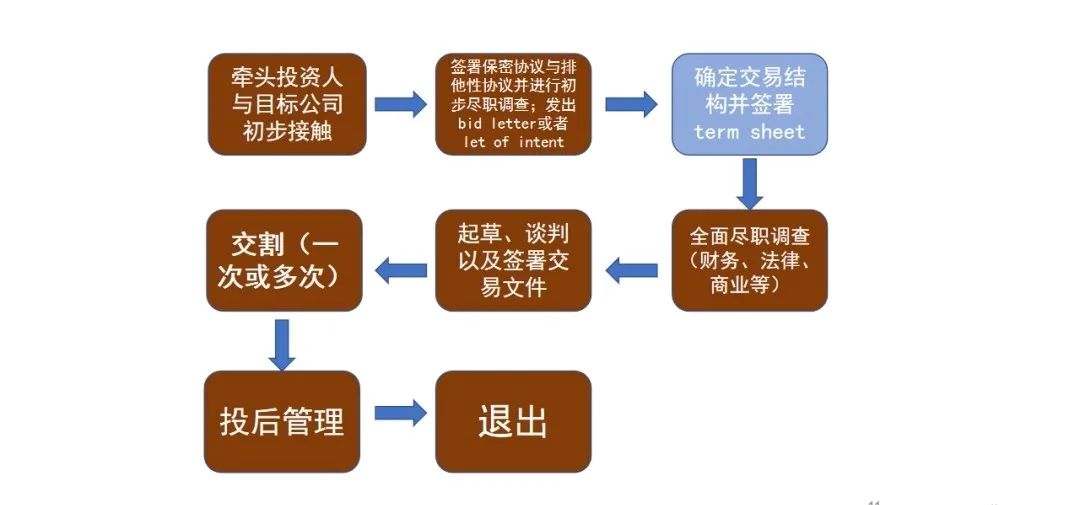

(二)私募股权投资的一般流程

1、基本流程

2、框架协议中具有法律约束力的条款

(1)保密条款

投资方和目标公司双方对于在投融资谈判接治过程中所接触到的、由对方提供的未向市场公开披露的信息,都视为商业秘密,双方都分别承担保密的义务。

(2)排他性条款

投资人与目标公司签订框架投资协议开始往后一定的期限内,目标公司承担不得与其他的投资方达成股权投资的交易的义务。

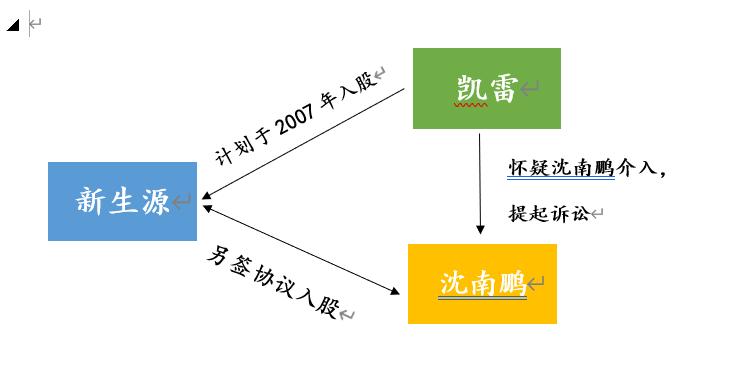

【典型案例】凯雷状告沈南鹏“抢单”

案情: 008年12月,凯雷集团在香港高院对红杉中国基金执行合伙人沈南鹏提起诉讼,索赔2.062亿美元。案件起源是,原计划于2007年签约入股新生源的凯雷,在即将落实协议之际被新生源大股东告之已和红杉另签入股协议,由此,凯雷出局,也失去了新生源上市获利的机会,凯雷不满并质疑的是沈南鹏从中作梗,同时怀疑其几个月的尽职调查等机密资料遭利用,为他人做了嫁衣,遂提起诉讼。

结果: 该案诉讼结果并未公开,但有网友猜测双方是私下和解,“抢单”在业内其实是常有的事情,但很少会闹到诉讼阶段,此外,对于其中尽职调查泄露资料之事,投资机构在介入企业进行尽职调查的时候,需要花钱请律师和会计师,并会与企业签订保密协议,有些还会签订专属协议,限定在某段时间内的排他性。

4、投资协议主要解决的问题

(1)目标公司的估值以及估值风险的管理;

(2)目标公司的控制权分配以及目标公司治理风险的管理;

(3)目标公司的收益分配;

(4)退出权利的落实以及相应的风险管理。

四、萍论

1、股权融资是公司增资的方式,公司增资是股权融资的结果,中小企业可以通过私募股权融资的方式扩大企业规模。

2、私募股权融资一般追求以退出的方式获取回报,例如在公司上市之后股东通过在公开交易市场卖出股权从而赚取差价,并且为了帮助公司上市,私募股权融资的投资方会介入公司日常管理。

3、股权融资中企业应当警惕:

(1)要注意对投资方进行反向尽调,防止有些企业“穿马甲”投资来窃取公司机密;

(2)要注意股权比例的合理安排,防止投资人拥有过多股权使创始人失去对公司的控制权;

(3)在新股东要求优先购买权方面要谨慎,投资者拥有优先购买权,意味着公司上市后仍能购买新股,对于公司的发展存在隐患;

(4)要小心有的股权融资会以霸占,套现为目的,规避监管要求,扰*交乱**易机制,从而连累到企业。

今天的分享就到这里了,更多股权、并购法律问题,欢迎关注和资询中银广州律师事务所联合创始人、实战派股权与并购律师——王萍博士。