科创板上市委 2021年第32次审议会议公告内容显示,上海证券交易所科创板上市委员会将于今天的2021年第32次上市委员会审议会议中,审核中科微至智能制造科技江苏股份有限公司(以下简称中科微至)的首发上会申请。

中科微至成立于2016年5月,截至今日成立刚满五年。公司主要从事智能物流分拣系统的研发设计、生产制造及销售服务,主要产品包括交叉带分拣系统、大件分拣系统等。

中科微至虽然设立时间尚短,但因为依仗着中国科学院微电子研究所这个坚实后盾,成立初始即有中科院微电子所以3项发明专利出资,也算是“背靠大树好乘凉”。不过在这光鲜外衣的背后,小编发现,中科微至不仅研发能力疑点重重,还存在虚增营收的嫌疑。

关联关系错综复杂 管理人员“分饰多角”

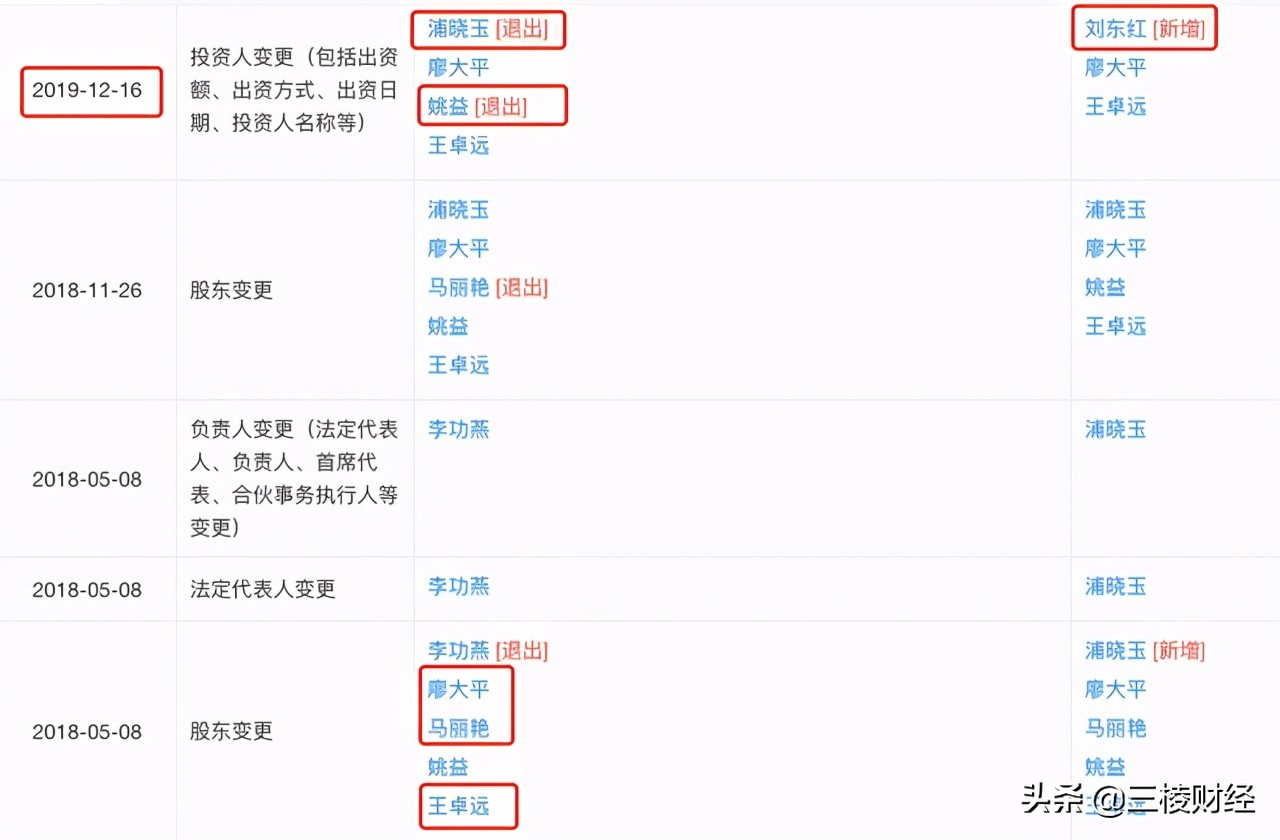

中科微至招股书称,南京恒贯微自动化科技有限公司(下称恒贯微)为公司实控人李功燕曾持股 60%并曾任执行董事的企业,2018年5月李功燕将所持股权全部转让给公司总经理姚益配偶浦晓玉并由其接任执行董事。2019年12月,浦晓玉再次转让其所持股权及辞任执行董事。这一连番操作抹去了公司与恒贯微之间的关联关系。

但是小编查看公开资料发现,恒贯微为李功燕、姚益、廖大平和王卓远在2015年共同出资设立,经营范围为“自动化设备研发与销售;计算机软硬件的研发;电子产品研发与销售、技术服务;相机研发与销售”,与公司全资子公司中科贯微主营业务相关。虽然李功燕和姚益夫妇先后退出了恒贯微股权,但是廖大平曾为中科贯微股东兼监事,王卓远曾与李功燕共同设立过无锡德克瑞自动化技术有限公司,此二人究竟是何背景,公司并未在招股书中披露。

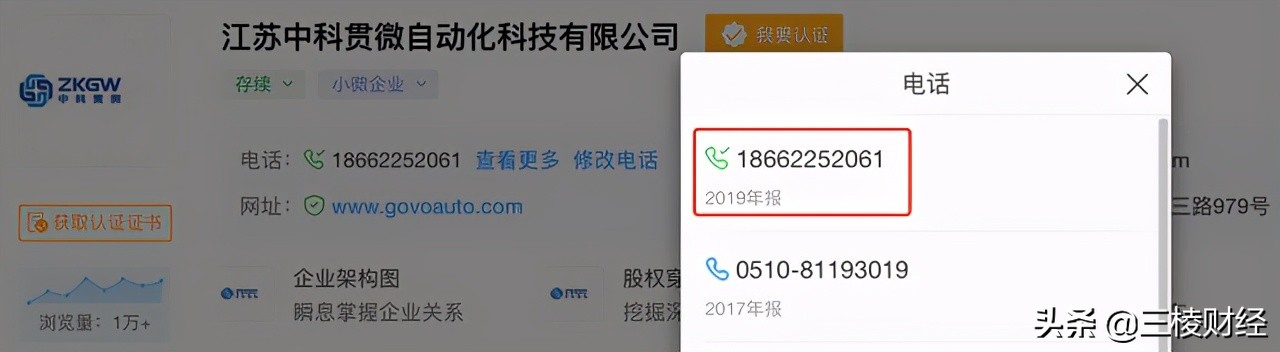

同时小编发现,中科贯微2019年报显示的工商登记电话18662252061,仍与恒贯微相同。小编不禁怀疑,2019年12月受让了姚益夫妇全部股份的刘东红是否帮李功燕和姚益代持股份?同时,廖大平究竟是什么身份,中科贯微的经营是否仍依赖于廖大平?这些疑点均需要公司给出进一步解答。

除此之外,中科贯微数位管理人员在外设立同业公司,但招股书中均未披露:

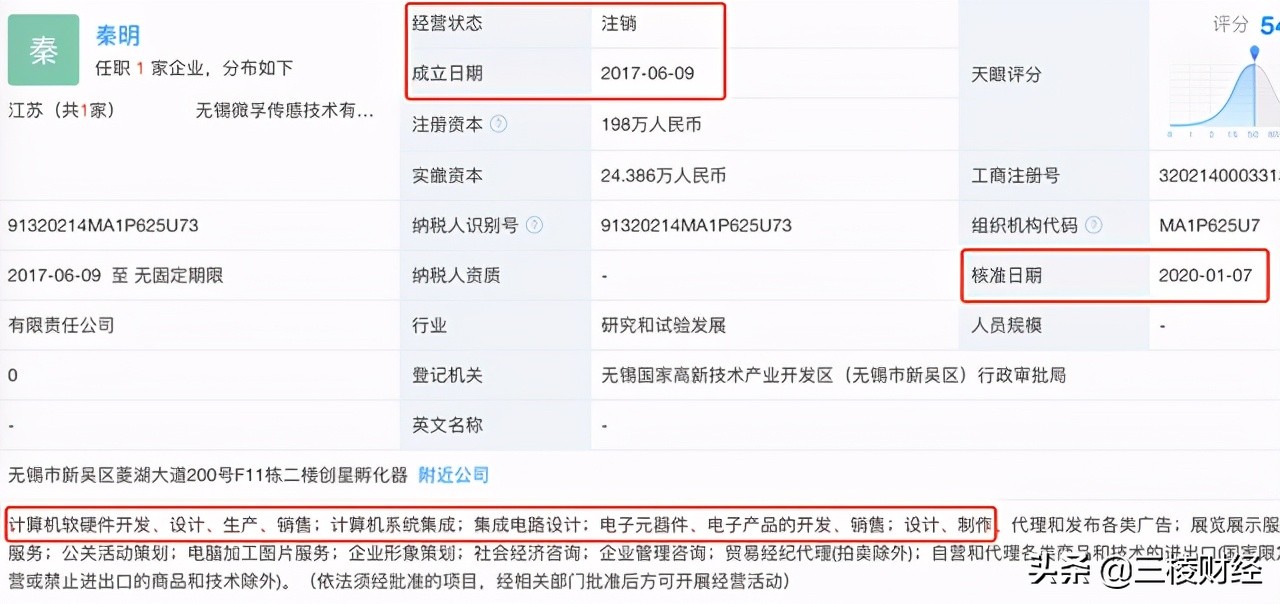

1) 伍玉苹为公司民航综合集成事业部负责人。小编通过公开信息查看到,伍玉苹2017年6月在外与秦明、路安安共同出资设立了一家名为无锡微孚传感技术有限公司(下称微孚传感)的企业,同时还任微孚传感监事一职。

微孚传感主营计算机软硬件、计算机系统集成集成电路设计和电子元器件、电子产品的开发、销售,属于公司上*行游**业,而微孚传感的执行董事兼总经理秦明,1998年4月-1999年10月就在香港科技大学电子与电机工程系开展博士后研究工作,是中国仪器仪表学会传感器分会常务理事,中国电子学会敏感技术分会气湿敏传感技术委员会委员、江苏省电子学会集成电路分会和传感技术分会秘书长。

公司管理人员在外与传感器技术研究教授共同创办微孚传感,公司却未在招股书中披露分毫,究竟是毫不知情还是知情不报?2020年1月微孚传感匆匆注销,抹去了与公司之间的关联关系,但是微孚传感另一位大股东路安安依然运营着两家传感器生产研发企业:无锡米芯微电子技术有限公司和常州聚安传感技术有限公司。

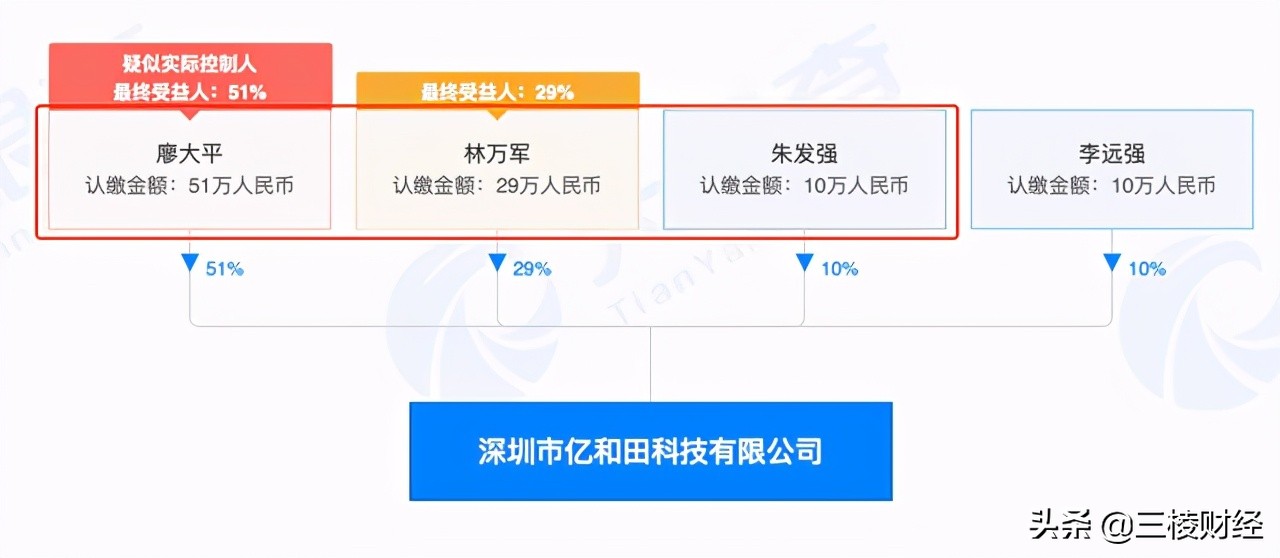

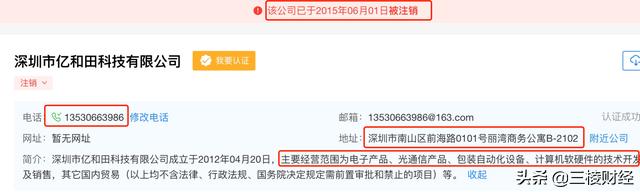

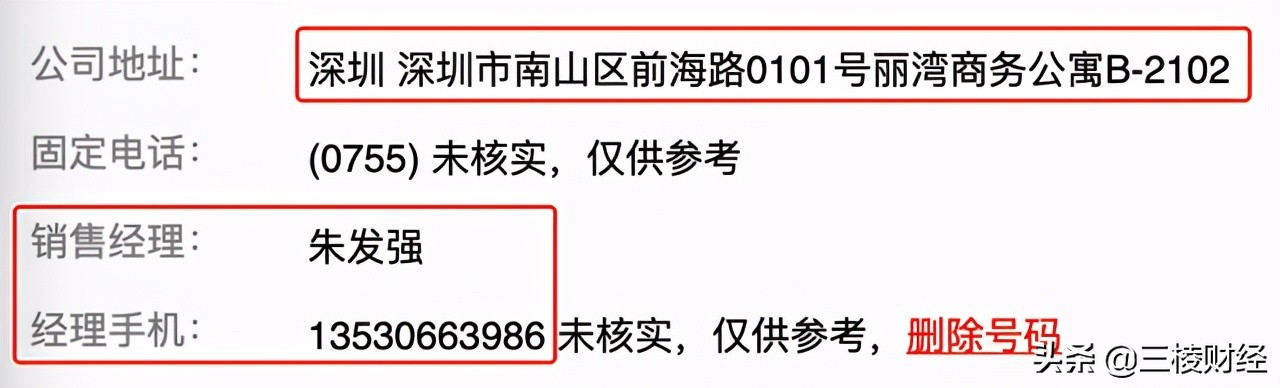

2) 智能仓储事业部软件研发一部朱发强2013年与赖兰斌共同设立了深圳泽和田科技有限公司(深圳泽和田)。深圳泽和田的成立比较耐人寻味。朱发强和公司市场一部副总监林万军、中科贯微前任股东兼监事廖大平以及李远强曾在2012年共同设立了深圳市亿和田科技有限公司(下称深圳亿和田),2015年6月深圳市亿和田注销。

但是在2013年,朱发强用深圳亿和田的工商注册地址再次成立了深圳泽和田,并且在顺企网中深圳泽和田企业介绍页面显示的联系电话,也与深圳亿和田相同。看来深圳亿和田的注销只是换了个马甲而已。

深圳亿和田主营业务包含包装自动化设备批发销售,与公司主营业务相关,而深圳泽和田应该是直接承接了深圳亿和田的业务。

根据深圳泽和田官网介绍,其主营仓储条码管理系统(WMS)等软件的开发销售,与公司主营业务相同。

2018年6月,也就是公司筹备IPO期间,朱发强匆匆退出深圳泽和田股权并辞任总经理、执行董事等职务,与深圳泽和田撇清关系,此举似乎意在隐瞒公司与深圳泽和田之间存在的某种利益安排。

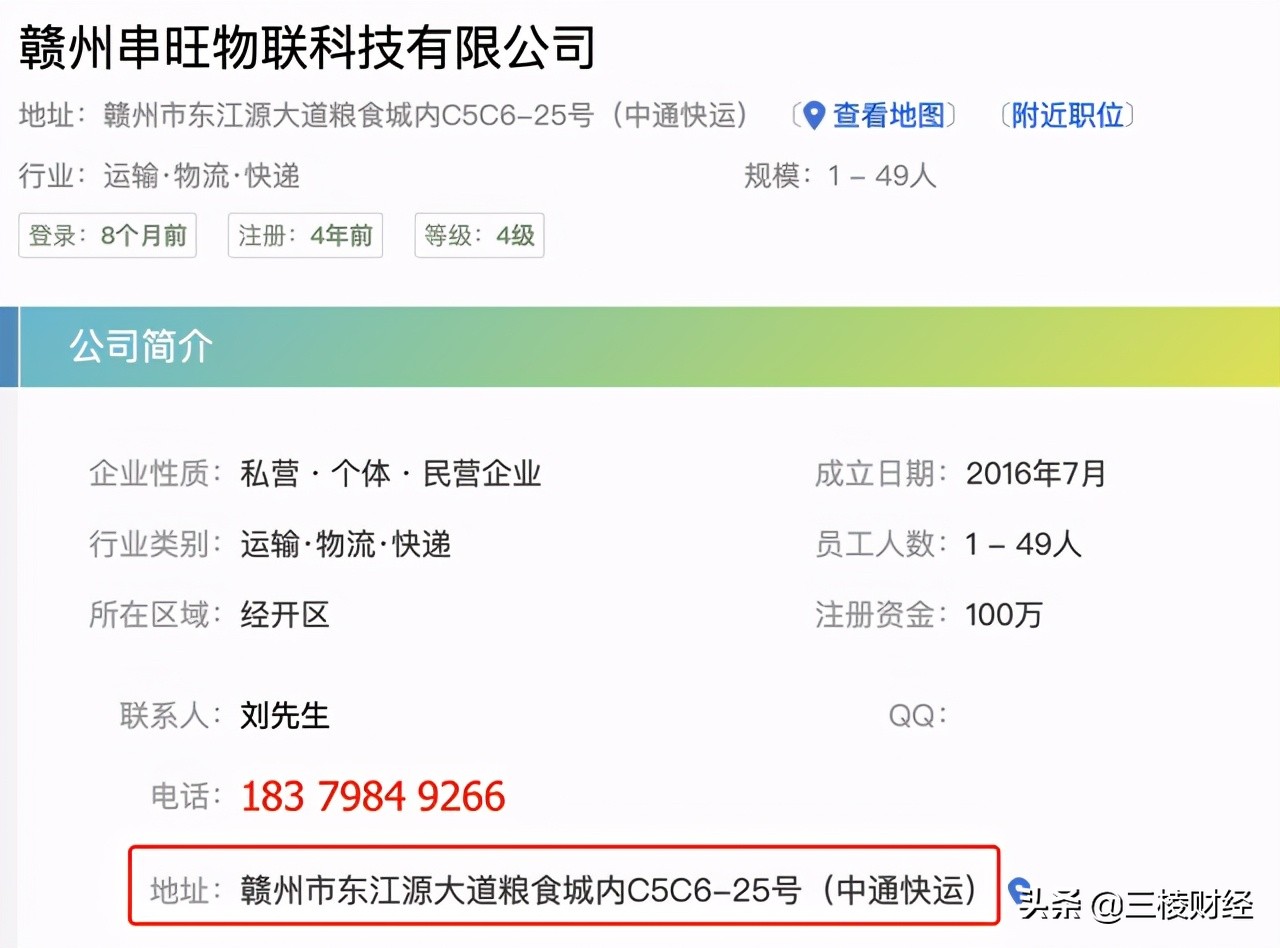

3) 公司市场一部副总监林万军2016年8月设立了赣州串旺物联科技有限公司(下称串旺物联)。该企业属于多式联运和运输代理业,营业范围为物联网技术研发销售、货物的运输配送、仓储包装、搬运装卸以及物流信息咨询与中介,属公司下*行游**业。

于是小编进一步查询,看到串旺物联在九一人才网的企业介绍,发现其实际为中通快运,是中通快递集团下零担物流品牌。中通快递又正是公司第一大客户!公司市场总监摇身一变成了“重要客户”,公司却在招股书中完全没有提到串旺物联的存在。

2020年林万军退出串旺物联股权并辞任执行董事职务,但是小编发现,受让林万军股权的黄风华,另一身份为林万军名下无锡市凰宝科技有限公司的股东兼监事。

小编猜测,林万军的退股也只是让黄风华代持股权而已。串旺物联疑似依然由林万军控制。公司销售业绩的真实性,实在无法不让人怀疑。

研发费用增长疑点重重 IPO前夕被诉“专利侵权”

中科微至在招股书中列出了同行业可比公司的研发成果情况。可以看到,公司专利数量与同行业公司相比差距较大。截至报告期末,公司及其子公司在中国拥有15项发明专利和 32项实用新型专利,但15项发明专利其中8项都是通过继受取得。

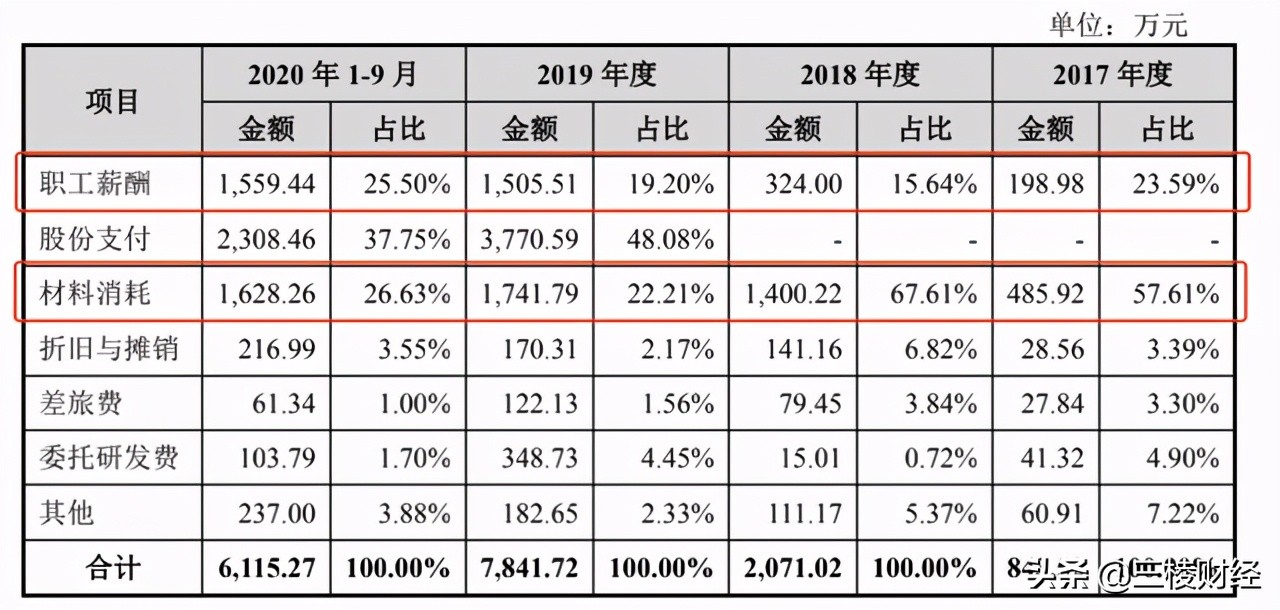

报告期各期末,公司剔除股份支付后的研发费用分别为 843.52万元、2071.02万元、4071.13万元和3806.81万元,占营业收入的比例分别为 5.53%、6.38%、5.42%和 6.31%,研发投入逐年增加且增长较快。但是透过公司研发费用明细,小编发现些许端倪。2019年开始,公司研发人员薪酬较2018年增长了近5倍,可以看出公司大举招募员工扩充研发团队,但与员工薪酬增速并不匹配的是,与研发活动直接相关的材料消耗和折旧摊销费用增速缓慢。难道公司大量招聘研发人员,只发薪水不用推进研发活动?公司对研发人员真的这么大方么?

事实却是大相径庭。招股书显示,公司共七名核心技术人员,其中王曦、王毅枫和左晓芳2019年的薪酬分别为17.2万元、13.51万元和11.97万元,与其他高管相差较大。

公司核心技术人员薪酬水平如此之低,与其所披露的研发人员薪酬涨势并不匹配。那么2019年突然大涨的研发人员薪酬到底是如何计算出来的,增速是否合理,是否将高管薪酬计入研发,还需要公司进一步解答。

值得一提的是,公司在2020年12月因专利权属纠纷被长沙艾尔丰华电子科技有限公司告上法庭,后因原告撤诉结案。不知公司是否因担心案情影响IPO进程与原告以私下赔偿达成和解。

中科微至近三年营业收入和净利润均保持着高速增长,但客户结构并不健康。公司对前五大客户的销售收入占当期主营业务收入的比例分别为 100.00%、100.00%、94.27%和 86.40%,其中来自中通的销售收入占当期主营业务收入的比例分别为 100.00%、98.18%、73.97%和 54.94%。公司经营对中通的依赖程度非常高。

同时,报告期各期末,公司应收账款账面余额分别为12819.61万元、12182.57万元、31182.12万元和20,181.99万元,占营业收入的比例分别为 83.97%、37.54%、41.54%和 33.48%,居高不下。

对中通的依赖使公司的高业绩犹如空中楼阁,一旦与中通的合作发生突变,将对公司经营造成致命打击。

今日中科微至是否能够成功过会,以上问题是否会成为其IPO路上的绊脚石,小编将持续关注。

严正声明

本文为《三棱财经》原创文章,如需转载,请写明出处。

本文的信息或所述意见均不构成对任何人的投资建议,内容摘取企业公开披露信息部分。

三棱财经

聚焦金融热点

折射金融万象