600346自上市以来月K图

一、行业

公司所属行业为化纤行业,具备"芳烃—PTA—聚酯—涤纶丝"完整产业链,公司发展历程:

二、目前产品产能

(一)已有产能

1、PTA:660万吨

2、涤纶民用长丝:155万吨

3、涤纶工业丝:20万吨

4、聚酯切片:70万吨

5、聚酯薄膜:20万吨

6、2000万吨/年大型炼化项目

(1)成品油:1200万吨

(2)芳烃:450万吨

(3)乙烯:150万吨

(4)乙二醇:168万吨

(二)在建产能

1、PTA:250万吨

2、聚酯:135万吨

3、工业丝:40万吨

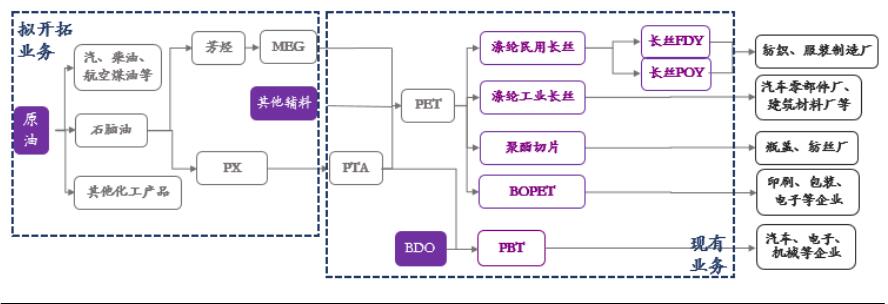

三、产品结构图

拟开拓业务已经投产

四、行业格局和趋势

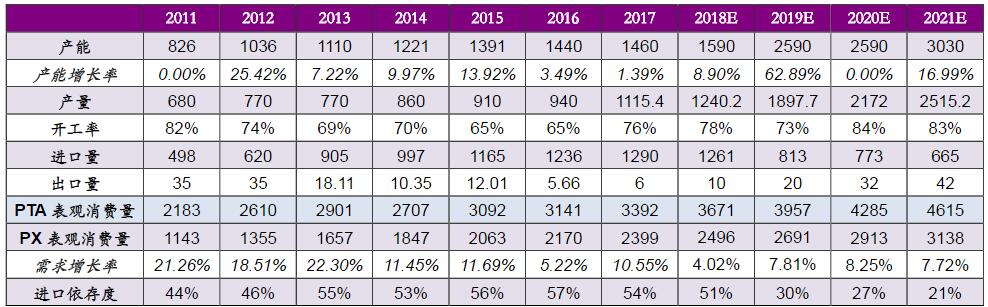

1、PX供给缺口长期存在,2020年之前行业景气度有望维持

2、PTA行业历经洗牌,产能投放趋缓,景气度有望持续,PTA进入寡头时代

3、炼油芳烃产业链重心转移中国,20年内世界范围内无人能及

五、公司优势

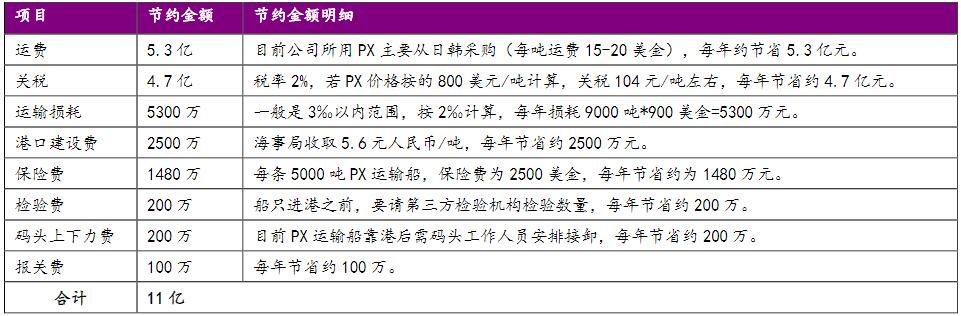

1、PX环节自采,大幅节约相关费用,与之前完全靠向日韩采购相比,每年可节约11亿元

2、自备的热电厂可为PTA生产实现年节约成本2.5亿元

3、PX和PTA工厂邻近,公司有自建码头,综合每年可节省费用近12亿元

4、恒力股份采用“高规格,高溢价,高壁垒”的差异化竞争策略,为其带来了长丝业务的高毛利水平,恒力长丝毛利率17.59%,远高于同行业10.06%的平均水平,产品定价普遍比同行业高300-1000元/吨

5、公司控股股东为世界500强的恒力集团,各方面可得到有力的支持

备注:因为规模和一体化优势,公司每年可节省成本近25亿元,而品牌效应能为公司产品相对其它公司具备更高的售价,也就是成本更低而售价更高,公司在行业安全垫更高.

六、公司股权结构及高管介绍

公司实际控制人为*建华陈**、范红卫夫妇,两人直接和间接持有公司股份共计63.43%,范红卫女士担任公司董事长兼总经理,1967年生,年薪72万.

七、财务指标

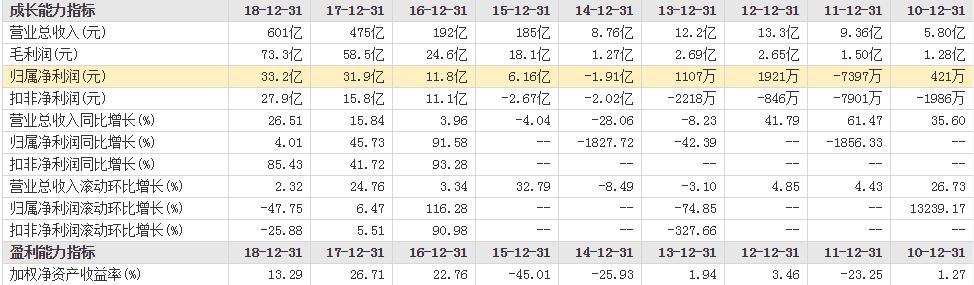

从图表可以看出,2015年公司重组后公司营业收入开始暴增,2017年因为PTA的注入营业收入再实现大幅增长,2019年炼油项目的投产公司营业收入有望再翻倍,利润也是持续翻倍的趋势.

八、个人点评

公司是目前A股中"芳烃—PTA—聚酯—涤纶丝"产业中最好的上市公司,未来利润弹性非常大,而安全垫越来越高,公司在行情高涨的时候利润有望达到300亿元人民币,可持续强烈关注,等待大机会来临.近期大量限售股解禁,或许本轮解禁股带来的错杀是一个非常好的进场时机.