为什么穷人越穷,富人越富?

其中一个原因是 资产配置的差别 。

中等收入和低等收入的人倾向于将自己的大部分财产都放在房地产中。

房子在中国人资产配置中比例过大已是不争的事实,过多将资产集中于单一类别会加大风险。

中国家庭:大部分是房子+少数的金融资产+其他

过去20年,房地产确实有着很高的利润率,但是房地产未来的趋势也相当明显。

“房住不炒”的大政策环境大概率长期不会变化,投资了住宅房产就等于冻结了自己资产,流动性很差。

如果中国房地产市场出现系统性的风险,配置失衡的家庭会首当其冲受到打击。后续如果国家真的推*房行**产税,那么对于有多套房的人来讲无疑就是巨大的财富压力。

家庭资产配置的原则是什么?

当我们要进行家庭资产配置,主要考虑静态和动态两个因素。

静态因素——标准普尔资产配置

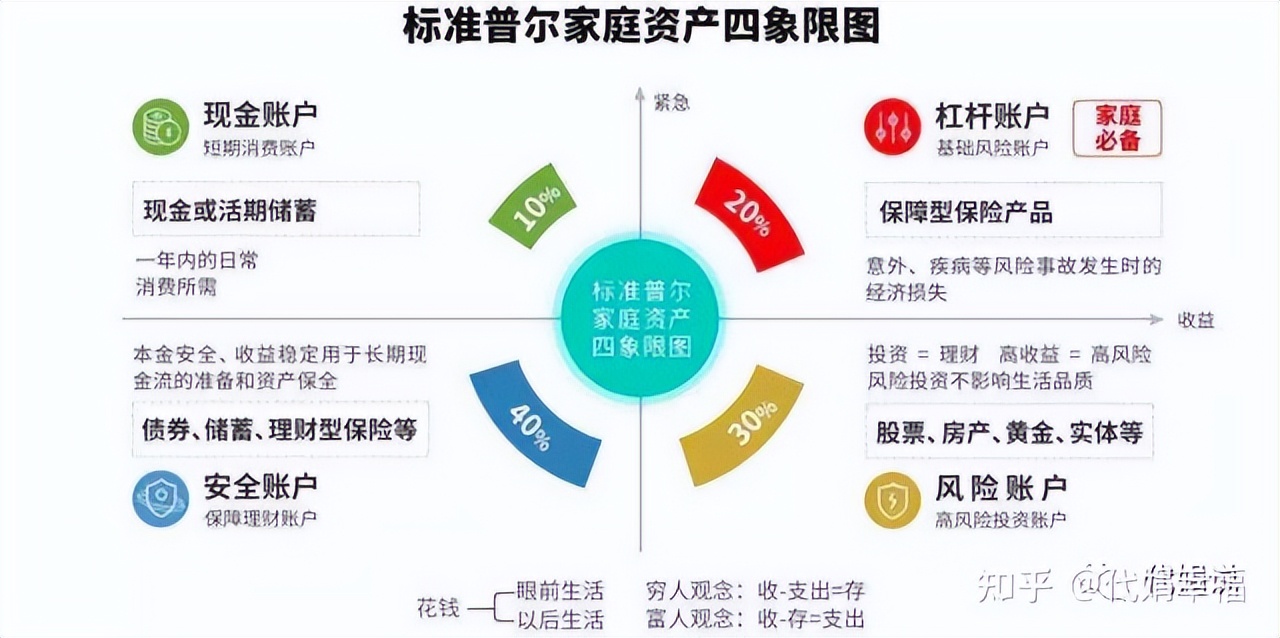

首先,从静态角度看, 家庭资产配置主要遵循4321法则 ,也就是我们熟知的标准普尔资产配置图。

此图被公认为最合理稳健的家庭资产分配方式

每个家庭按照这四个象限,配置四个口袋

1、要花的钱10%-便于平时买买买

这部分负责日常开销,大概需要准备3-6个月的钱。但每个家庭不一样,可以在这个基础上适当调整。

建议产品:重点是随取随用,可考虑货币基金。

2、保命的钱20%-不惧任何风吹雨打

生活充满着各种意外,突发状况,而这个账户就是为转移潜在风险设置的。

其中最适合的就是保险,只有保险能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

建议产品:意外+重疾,有钱家庭可多配置寿险。

3、生钱的钱30%-自行车变成电动车

高风险性投资创造高回报,这个账户的钱,就专门用来做高风险投资用的。

这个账户关键在于合理的占比,比例怎么决定,要结合下文的生命周期更为合理!

建议产品:股票、基金,房产等。

4、保本的钱40%-未来活的舒服

这部分是生活能长期美好的基石,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。

建议产品:年金保险、增额终身寿等。

其次,抛开年龄和家庭情况谈家庭资产配置,都是耍流氓!

·18岁到35岁是财富初期积累阶段

随着在公司工作,职位得到提升,工资会越来越高,风险可承受能力很强。

可多配置一些波动高,收益高的金融产品。

·36岁到60岁是财富增长阶段

财富积累到一定程度,家庭负担也很重(子女教育、父母养老等),风险承受能力较强,但相对于第一阶段较弱。

可多配置一些收益不错,但稳定的金融产品,注重考虑些能够承担子女教育、养老的产品。

·60到90岁是退休阶段:

大多数人60岁就开始享受退休生活,依靠退休金或者年轻时攒下钱,风险承受能力较弱。

在这个时候,可考虑具有保全和传承的产品。

将动态、静态向结合,去形成自己的家庭配置逻辑后,第二步,去落实它。

在中国,70%的中国家庭,正在做自杀式资产配置。 这一结论的由头是近日的一则调查结果:

·中国家庭金融调查(CHFS)和美国消费者金融调查(SCF)数据显示,中国家庭的房产在总资产中占比高达 69%,美国仅为 36%。

家庭资产配置的本质是, 鸡蛋不能放在同一个篮子里,不同的投资工具做不同的资产配置搭配。

理财型保险,国债,股票,基金,债券,外汇,固定资产,做好资产配置,才能保证资产稳定保值增值。

可以对照看看,遵循“多退少补”原则,尽可能去优化自己的配置。

切莫让自己辛苦积攒的财富因为不当的配置方式造成财富大缩水!