大盘震荡调整,权重走势较弱对指数产生极大的负面影响。题材板块交替接力有效化解了短期抛压。但在权重持续走弱的情况下,题材类个股难以憾动大盘局面。

主要指数分时图

主要指数日线图

资源来源:东方财富

市场解剖

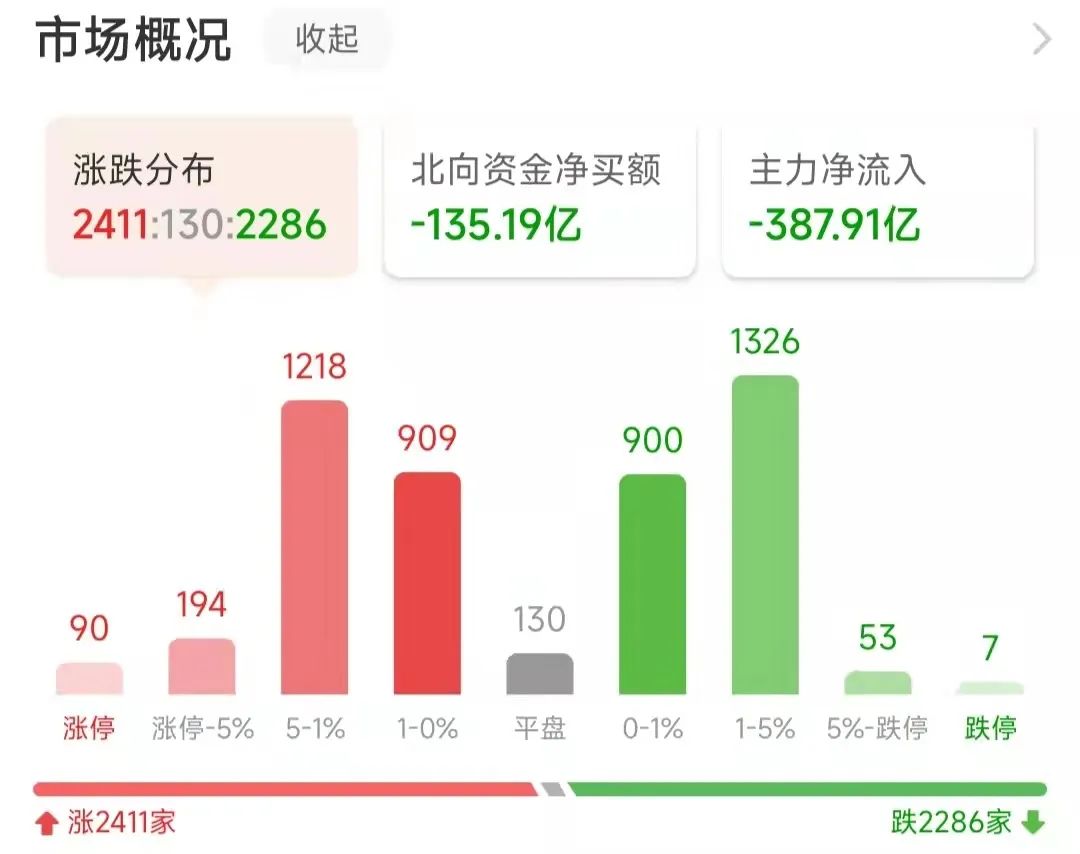

今日指数下跌,然而个股却是涨跌掺半,上涨个数略多于下跌个数,下跌2200多支,上涨2400多支。 来看一看上涨的板块:

东方财富板块涨幅排行榜

板块方面,教育、有机硅、能源金属、贵金属、刀片电池、华为欧拉、汽车零部件、动力电池等板块涨幅居前。

看过了上涨板块,下跌的板块也来瞅一下:

东方财富板块跌幅排行榜

下跌的板块方面,租售同权、GDR、新型城镇化、REITs概念、航空机场、工程建设、电力行业、超超临界发电、保险、油价相关、宁组合、房地产开发、茅指数、银行、在线旅游等板块跌幅居前。

总结

大盘全天低开后探底回升,最终三大指数均小幅下跌,上证指数跌幅居前。下午指数虽然一度跳水,但尾盘再度震荡回升,市场承接力度较好。截止收盘,沪指跌0.89%,深成指跌0.3%,创业板指跌0.39%。北向资金全天净卖出135.19亿元,其中沪股通净卖出80.15亿元,深股通净卖出55.04亿元。个股涨多跌少,超2400只个股上涨。沪深两市今日成交额10910亿,较上个交易日放量405亿。

盘面上,教育、有机硅、能源金属、贵金属、刀片电池、华为欧拉、汽车零部件、动力电池等板块涨幅居前。教育股全天强势,有机硅等业绩预期较好的资源类板块再度走强,汽车产业链个股表现活跃。

下跌方面,房地产等蓝筹板块陷入调整。租售同权、GDR、新型城镇化、REITs概念、航空机场、工程建设、电力行业、超超临界发电、保险、油价相关、宁组合、房地产开发、茅指数、银行、在线旅游等板块跌幅居前。

期待与展望

外围市场杀跌产生的利空情绪今天得以化解,同时权重得到了较明显的短期休整,这对后期发力突破创造了非常好的条件。不出大的意外,近期大盘或创新高点。

美国高通胀或对美股市场产生持续影响,甚至不排除美股主要指数或继续回调。近期我们一再强调A股将走出独立行情,这得益于国内经济的支撑。同时从货币政策上不难看出中美货币政策不同步。在全球主要经济体唯美联储马首是瞻时,中国按着自身经济节奏推进货币政策。这已不仅仅是“民族自信”的问题,这是对当前经济发展的充分肯定,对实现既定经济目标的金融支持。同理,股市也将会进入到独立行情中。中期上升趋势的雏形已现,这个时候应更多的进行中长期投资方案,并加快实施步骤。

新能源及锂电池方向: 中国规划2030年碳达峰2060年碳中和,欧盟2050年碳中和,美国2035年无碳电力2050年碳中和,且海外电价不断上涨,各国均提高能源安全重视程度,后续风电光伏装机将加速增长,新能源还有广阔增长空间。

近日,市场研究机构SNE Research 发布2022年第一季度全球动力电池装车量数据。数据显示,第一季度全球动力电池装车量达到95.1吉瓦时,同比大涨93.3%。中企势头正猛。电池行业头部效应依旧明显,第一季度全球动力电池装车量前10名企业的总市场占有率高达91.8%,其中6家中国企业合计市场占有率为55.7%。

基建方向: 近段时间,“全面加强基础设施建设”成为多项重磅会议强调的关键词。

中央连续部署稳基建投资举措,多部门正加紧落实落细各项措施,一项项重大工程项目也正在全国各地火热推进。央地加码布局,一系列加力基建投资的信号持续释放,不仅为稳增长注入强劲动能,也为我国中长期发展打下坚实基础。

放眼多地2022年投资清单,一个个强基础、利长远的项目蓄势待发。除了传统的水利、交通设施等项目外,5G、大数据中心等新型基础设施建设和绿色能源系统建设有望成为基建新的结构性亮点,新老基建将共同为经济结构转型注入新活力。

【文章内容仅供参考,不构成投资建议】

(投资者据此操作请衡量自身风险承受能力,自行承担风险。投资有风险,入市需谨慎。)