利率债投资策略:近几个交易日利率债收益率波动幅度明显下降,且超长期限也有所降温。我们认为在目前收益率曲线过于平坦化,货币政策难以进一步放松的情况下,收益率继续下行的空间有限,反而需要警惕后期经济数据的公布,市场对经济悲观预期的逐步修正以及配置压力逐步释放后带来的风险,建议投资者继续谨慎操作。

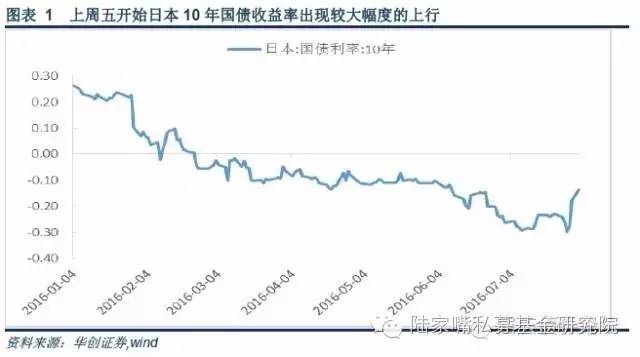

第一,全球货币政策宽松转向财政宽松,国内货币政策难有进一步宽松空间。周二日本内阁批准通过了达28.1万亿日元的经济刺激方案,其中财政刺激措施达到13.5万亿日元。对此我们认为,首先刺激政策总体规模不小,但是今年实际支出并不高,一方面由于日本推迟了消费税上调,整体财政支出空间有限,另一方面财政支出不及预期,对短期经济的刺激作用可能比较有限。其次,虽然规模有限,即使28万亿都算上也不能跟货币政策宽松规模相比,但是这表明了货币政策刺激向财政政策刺激的转变。其实在上周的议息会议上,日本央行就并未采取降息的宽松政策,主要是由于负利率并不能真正刺激经济,同时还会带来副作用,而且目前全球主要央行都开始意识这个问题,未来全球货币政策进一步放松的空间不大,将更多地向财政政策宽松。最后,随着货币政策迎来拐点,主流国债收益率可能同样迎来拐点,上周五开始,日本10年国债收益率已经出现较大幅度的上行。那么对于国内来说,可能会使得国内货币政策宽松预期降温,财政政策发力预期进一步增强,其实上周的政治局会议就提到要抑制资产泡沫,强调继续实施积极的财政政策,因此下半年财政政策的进一步发力将成为稳经济的主要动力。

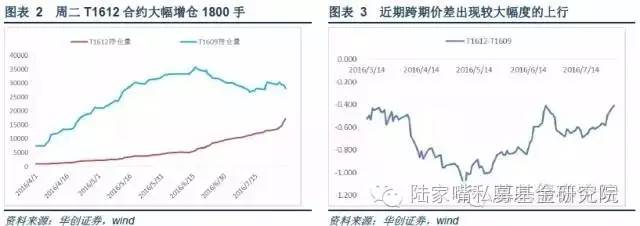

第二,国债期货次季表现好于当季,跨期价差继续上升。周二午后国债期货开始不断上涨,且次季合约表现要好于到当季合约,次季-当季价差继续上行。持仓方面,主力合约移仓继续,但主力合约持仓下降的幅度要小于次季合约增加的数量,特别是10年合约。进入8月随着移仓速度的加快,在目前收益率曲线平坦化,长端进一步下行空间不大的情况下,主力合约多头存在移仓的压力。而且由于次季合约相对当季合约便宜,流动性也逐步起来,即使继续看多市场的也可直接在次季合约开仓,今天次季大幅增仓可能就是新开仓的多头。无论是多头换仓还是多头新开仓都会使得次季合约表现好于当季合约,跨期价差上升。因此我们在周报中提示,可做空当季,做多次季,博取价差上升的收益,而近两个交易日10年跨期价差上升了近1毛钱。目前来看,跨期价差仍存在继续上行的空间,但也需要密切观察主力合约移仓和价差上升幅度情况。

信用债投资策略:上半年去产能进程较慢,仅完成全年任务的30%,但是政府态度坚决,下半年去产能进度或将加快,在国企改革框架下,龙头企业优势更加明显,尽管存在行业整体估值风险,但是配置价值已经显现。此外,下半年由于基本面恶化导致的个别企业债券违约不可避免,但是对市场整体影响不大,需要关注的是不能通过基本面分析预判的违约(黑天鹅)以及违约事件集中连续爆发对市场信心造成的冲击。

第一,目前市场有观点认为,去产能去掉的都是已经关停或即将淘汰的产线,对企业生产经营影响不大,但是上半年钢铁价格回升说明,只要产能真实减少,即使去掉的是空闲产能,行业整体的产能利用率依然可以提高,产品价格将得到恢复。16年以来,各地、各部分已不得以任何名义、任何方式核准、备案新增产能的钢铁项目;在建项目一定要落实好产能等量、减量置换承诺。除了去产能的硬性目标,更加严格的监管在于对环保、能耗、质量、安全等方面的标准不断增强,不达标企业将主动退出。如果下半年按照发改委计划完成去年减产目标,产能利用率有可能回到70%以上,同时配套国企改革整体框架下的产业并购整合,龙头企业的景气度会持续回升。

第二,周一武汉国裕物流产业集团发布2015年度第一期短期融资券到期兑付存在不确定性的特别风险提示公告,称由于目前行业整体市场低迷导致公司财务状况恶化,公司资金链紧张,旗下主要子公司扬州国裕船舶制造有限公司生产活动处于停滞状态。公司正在通过多种渠道积极筹措偿债资金,但“15国裕物流CP001”到期兑付存在不确定性。

近几年受全球经济低迷、国际航运市场运力过剩等因素影响,造船及航运企业业绩明显下滑,2015年陆续有船舶、航运企业关停、倒闭,风险正在凸显。同时国裕集团债务负担加剧和经营恶化在今年3月开始已逐步发酵,“15国裕物流CP002”触发交叉违约条款也未得到妥善解决,预计债券实际违约对信用债市场的整体影响也不会太大。这可能与6月中旬川煤违约后,市场反应较为平淡的状况类似。

一、利率债市场展望: 全球货币宽松转向财政宽松,国内货币政策难有进一步宽松空间

周二,债券市场交投较为活跃,利率债收益率继续小幅波动,幅度在1bp之内,超长期收益率也基本持平,国债期货午后震荡上行,全天小幅上涨。对于后期,我们关注:

第一,全球货币政策宽松转向财政宽松,国内货币政策难有进一步宽松空间。据有关媒体报道,日本内阁批准通过了达28.1万亿日元的经济刺激方案,并表示新的经济措施将对经济增长构成大约1.3%的提振。其中财政刺激措施达到13.5万亿日元,包括7.5万亿日元的新增国家和地方预算开支,6万亿日元财政投资和*款贷**,此次刺激的规模是自1992年以来的第三高水平。

对此我们认为,首先,刺激政策总体规模不小,但是今年实际支出并不高,一方面由于日本推迟了消费税上调,整体财政支出空间有限,另一方面财政支出不及预期,对短期经济的刺激作用可能比较有限。其次,虽然规模有限,即使28万亿都算上也不能跟货币政策宽松规模相比,但是这表明了货币政策刺激向财政政策刺激的转变。其实在上周的议息会议上,日本央行就并未采取降息的宽松政策,主要是由于负利率并不能真正刺激经济,同时还会带来副作用,而且目前全球主要央行都开始意识这个问题,未来全球货币政策进一步放松的空间不大,将更多地向财政政策宽松。

最后,随着货币政策迎来拐点,主流国债收益率可能同样迎来拐点,其实从上周五开始,日本10年国债收益率已经出现较大幅度的上行。那么对于国内来说,可能会使得国内货币政策宽松预期降温,财政政策发力预期进一步增强,其实上周的政治局会议提到要抑制资产泡沫,强调继续实施积极的财政政策,因此下半年财政政策的进一步发力将成为稳经济的主要动力。

第二,国债期货次季表现好于当季,跨期价差继续上升。周二午后国债期货开始不断上涨,且次季合约表现要好于到当季合约,次季-当季价差继续上行。持仓方面,主力合约移仓继续,但主力合约持仓下降的幅度要小于次季合约增加的数量,特别是10年合约,T1606持仓量减少365手,而T1612持仓量大幅增加1800手。其实在周报就提到,进入8月随着移仓速度的加快,在目前收益率曲线平坦化,长端进一步下行空间不大的情况下,主力合约多头存在移仓的压力。而且由于次季合约相对当季合约便宜,流动性也逐步起来,即使继续看多市场的也可直接在次季合约开仓,不用像之前一样在主力合约上开仓,今天次季持仓大幅增加可能就是新开仓的多头。无论是多头换仓还是多头新开仓都会使得次季合约表现好于当季合约,跨期价差上升。因此我们在周报中提示,可做空当季,做多次季,博取价差上升的收益,而近两个交易日10年跨期价差上升了近1毛钱。目前来看,跨期价差仍存在继续上行的空间,但也需要密切观察主力合约移仓和价差上升幅度情况。

综合来看,近几个交易日利率债收益率波动幅度明显下降,且超长期限也有所降温。我们认为在目前收益率曲线过于平坦化,货币政策难以进一步放松的情况下,收益率继续下行的空间有限,反而需要警惕后期经济数据的公布,市场对经济悲观预期的逐步修正以及配置压力逐步释放后带来的风险,建议投资者继续谨慎操作。

第三,周三一级市场将增发5、7、10、15、20年共5期农发债,每期计划发行规模为50、30、70、20、30亿元,均为荷兰式招标,招标标的均为价格,发行费率分别为0.10%、0.15%、0.15%、0.15%、0.20%。目前银行间二级市场农发债 5、7、10、15、20年到期收益率分别为2.94%、3.18%、3.19%、3.45%、3.54%。综合近几期招标结果,我们估计本次中标利率分别在2.90%-2.93%、3.14%-3.17%、3.15%-3.18%、3.41%-3.44%、3.50%-3.53%。

同时一级市场还将发行1、10年共2期国债,每期计划发行规模为280、350亿元,均为混合式招标,招标标的均为利率,发行费率分别为0.05%、0.10%。目前银行间二级市场国债 1、10年到期收益率分别为2.21%、2.78%。综合近几期招标结果,我们估计本次中标利率分别在2.17%-2.20%、2.75%-2.78%。

二、信用债市场展望:下半年去产能进程或将加快

一二级市场:周二信用债二级市场成交较为活跃,收益率整体震荡,产能过剩行业债券成交增加,11太钢MTN3、16阳煤SCP003、15中煤MTN001、16神华MTN002低于估值成交。周后期我们关注:

第一,下半年去产能进程或将加快,关注产能利用率的提升。据媒体报道,今年上半年全国17个地区和有关央企启动了煤炭关闭退出工作,共退出产能7227万吨,仅完成全年目标的29%;钢铁行业去产能1300万吨,是今年目标的30%左右。尽管上半年去产能的进程较慢,但是政府去产能的决心没有改变。6月26日,国家发改委主任徐绍史在达沃斯论坛上并表示,今年要去掉煤炭产能2.8亿吨,涉及到需要安置的员工70万人;要去掉钢铁产能4500万吨,涉及到需要安置的职工18万人。7月底,发改委组织的钢铁、煤炭行业化解过剩产能现场经验交流会在杭州和重庆分别召开,再次强调要确保完成去产能的目标。

目前市场有观点认为,去产能去掉的都是已经关停或即将淘汰的产线,对企业生产经营影响不大,但是上半年钢铁价格回升说明,只要产能真实减少,即使去掉的是空闲产能,行业整体的产能利用率依然可以提高,产品价格将得到恢复。2015年尽管产能增速放缓,但是依然有新产能投放,产能继续创历史新高,但是16年以来,各地、各部分已不得以任何名义、任何方式核准、备案新增产能的钢铁项目;在建项目一定要落实好产能等量、减量置换承诺。除了去产能的硬性目标,更加严格的监管在于对环保、能耗、质量、安全等方面的标准不断增强,不达标企业将主动退出。如果下半年按照发改委计划完成去年减产目标,产能利用率有可能回到70%以上,同时配套国企改革整体框架下的产业并购整合,龙头企业的景气度会持续回升。

第二,关注8月6日“15国裕物流CP001”兑付情况。周一武汉国裕物流产业集团发布2015年度第一期短期融资券到期兑付存在不确定性的特别风险提示公告,称由于目前行业整体市场低迷导致公司财务状况恶化,公司资金链紧张,旗下主要子公司扬州国裕船舶制造有限公司生产活动处于停滞状态。公司正在通过多种渠道积极筹措偿债资金,但“15国裕物流CP001”到期兑付存在不确定性。主承销商上海浦东发展银行将于8月2日以非现场形式召开“15国裕物流CP001”的持有人沟通会和“15国裕物流CP002”的持有人沟通会。

武汉国裕物流产业集团有限公司成立于2003年,注册资本为10100万元,公司主营业务涉及造船及航运业,包括船舶制造、国内航运、国际航运和钢材贸易。公司分别于2015年8月6日和2015年10月28日发行了两期短期融资券,“15国裕物流CP001”发行金额4亿元,期限1年;“15国裕物流CP002”发行金额2亿元,期限1年。

存量债券已触发交叉违约条款,持有人会议并未起到实质性效果。2016年3月14日,公司发布银行*款贷**等债务逾期公告,称受国际经济环境不景气、航运业动力过剩等因素影响,公司现金流状况紧张,本部及下属子公司发生银行*款贷**债务逾期,共计4.86亿元,2015年12月以来,仪征市人民政府及湖北省金融办、武汉市金融局积极协助国裕物流与相关商业银行进行沟通协调,但均无较大实质性进展。公司银行*款贷**违约触发“15国裕物流CP002”的交叉违约条款,此后主承销商浦发银行于2016年4月6日召开了持有人会议,通过相关议案,但发行人并未完全认提案,违约也未有新的进展。4月6日,大公国际将公司评级调整为BBB-,展望负面。6月7日,公司发布《关于“15国裕物流CP002”募集资金用途变更的公告》称由于资金出现周转困难,募集资金用途由归还本部成本相对较高的银行借款改为用于“14国裕物流CP002”的兑付。4月至7月,公司多次发布关于债务逾期、资产抵质押、生产经营情况等后续进展公告,截至2016年7月14日,国裕物流与下属子公司已完成全部预期*款贷**的续贷,国裕物流逾期债务468.65万元,全部为欠息款。7月22日,大公进一步下调公司主体信用评级至CCC。

行业景气度下滑,市场对企业违约已有预期,对信用市场配置情绪影响不大。近几年受全球经济低迷、国际航运市场运力过剩等因素影响,造船及航运企业业绩明显下滑,2015年陆续有船舶、航运企业关停、倒闭,风险正在凸显。同时国裕集团债务负担加剧和经营恶化在今年3月开始已逐步发酵,“15国裕物流CP002”触发交叉违约条款也未得到妥善解决,预计债券实际违约对信用债市场的整体影响也不会太大。这可能与6月中旬川煤违约后,市场反应较为平淡的状况类似。

三、信用债负面新闻监测

(1)行业负面新闻

房地产:“地王”制造者面临多方政策收紧。今年以来,部分一二线城市土地市场高价地频出,“面粉贵过面包”现象成为常态,7月份甚至被称为“地王月”。有鉴于此,近期证监会、国土部等部门分别传出针对土地市场的政策收紧信号,上海、南京、合肥等地也陆续出台了相关收紧政策。业内人士分析认为,综合多种因素来看,一二线前期热点城市的土地市场热度将有所回落,地价涨幅略有放缓。

纺织服装:疯狂棉价冲击纺织业,近四成企业“放假”。今年3月至今,国内棉花价格陡然爬升,期货价飙涨近70%,市场均价每吨也增加超过3000元。成本高企,商品价格提不上来,让很多纺织企业面临亏本生产的局面。在棉价起伏不定的大环境下,部分企业选择以放假或关厂的形式暂停生产。

汽车:淡季透支,下半年车市存忧。在经历了上半年大力促销之后,经销商的库存预警指数年内首次降至50%以下,暂时摆脱了库存压力。昨日,中国汽车流通协会公布了7月库存预警指数,仅为49.5%。然而,面对下半年的任务,经销商的压力未减。中国汽车流通协会副秘书长郎学红表示,7月库存降低归功于经销商提前举办展会,但为了迎接车市的“金九银十”,厂家势必会提高批发量。经销商依然存在着库存增多的风险。

(2)发债主体新闻

中海油:中海油服旗下大半亏损,海外并购频拖后腿。当前正值半年业绩预告季,中海油旗下的5家上市公司,中国海洋石油、中海石油化学、山东海化、中海油服和海油工程,其中有4家业绩预告变脸。其中中海油服因上半年预亏84亿元,一度被公众称为A股“预亏王”,此次让中海油服陷入持续亏损的就是其位于挪威的海外资产收购(AwilcoOffshore ASA公司)项目,有约34.55亿元计提商誉减值。存续债券:14中海油MTN001、07海工债。

国裕物流:“15国裕物流CP001”到期兑付存不确定性。8月1日,武汉国裕物流产业集团公告称,公司2015年第一期短期融资券(简称“15国裕物流CP001”)应于2016年8月6日兑付本息,由于目前公司资金链紧张,“15国裕物流CP001”到期兑付存在不确定性。据悉,本期短融发行总额4亿元,债券期限366天,本计息期债券利率7.00%,应付本息金额为4.28亿元。存续债券:15国裕物流CP001、15国裕物流CP002。

南京银行:旗下基金被勒令整改,此前频现违规。近日,上海证监局针对鑫元基金子公司鑫沅资产管理有限公司违规情况进行为期三个月的整改处罚。据悉,处罚原因是其资管计划投资非标资产比例不合规等。与此同时,其大股东南京银行也因违规销售基金产品而遭到江苏证监局行政处罚,但对于该基金造成的亏损以及投资者要求赔偿一事,南京银行相关人士坚称是行情波动所致,不会赔偿。存续债券有:凯盛次级、人人优A等。

(3)评级调整

新汶矿业:大公国际资信评估有限公司日前公告称,决定将新汶矿业集团有限责任公司(简称“新汶矿业”)主体信用等级由AA+下调为AA,评级展望维持稳定;将“14新矿MTN001”信用等级由AA+下调为AA,同时维持“11新汶矿MTN1”、“12新汶矿MTN1”、“12新汶MTN2”信用等级为AAA。

沈机集团:中诚信国际信用评级有限责任公司日前公告称,决定维持沈阳机床(集团)有限责任公司(简称“沈机集团”)主体信用等级为AA,评级展望由稳定调整为负面;维持“15沈机床CP001”的债项信用等级为A-1;维持“15沈机床MTN001”和“11沈机床MTN1”的债项信用等级为AA。

大同煤业:中诚信国际信用评级有限责任公司日前公告称,决定维持大同煤业股份有限公司(简称“大同煤业”)的主体信用等级为AAA,评级展望由稳定调整为负面;维持“14大同煤业MTN001”的债项信用等级为AAA。