作者:李兴然

今日A股行情可谓“疯狂星期四”,三大指数集体走强,半导体板块大涨,北向资金净买入逾120亿元。

不过,有这么一只股票,虽然不是半导体,也不会是ChatGPT等概念,但却静悄悄地创下了历史新高,2015年大牛市顶端买入的股民们,终于解套了,它就是 燕京啤酒(000729) 。

七年多的轮回

对于燕京啤酒的投资者来说,尤其是2015年高点介入并持有至今的投资者,可谓是熬了7年多,近8年,现在终于迎来了解脱。

燕京啤酒今日开盘后就一路走高,盘中最高到达13.29元,一举突破了2015年6月15日盘中的历史高点12.95元,最终收盘于13.16元,也是历史收盘新高。

有意思的是, 燕京啤酒历史上重要的股价高点中,2008年1月7日的新高之后,也是经历了7年多,近8年,才在2015年牛市的末尾再创新高。

图:燕京啤酒股价历史走势

来源:Choice数据

从基本面看,近日,燕京啤酒发布2022年度业绩预告,预计2022年公司实现归母净利润3.45-3.70亿元,同比增长51.31%-62.27%;实现扣非归母净利润2.68-2.93亿元,同比增长56.25%-70.83%。其中,预计2022Q4公司实现归母净利润-3.28至-3.03亿元,同比减亏0.08-0.33亿元;预计单季实现扣非规模净利润-3.61至-3.36亿元,同比减亏0.11-0.36亿元。

根据预告中值,公司第四季度预计实现减亏0.2亿元左右。

对此,国信证券表示,燕京啤酒四季度减亏逻辑不断兑现,持续看好公司经营效率不断提升。

燕京啤酒被市场看好,主要受益于:

一、燕京U8持续放量下成本端的规模效应,全国化扩张逻辑不断兑现。

国信证券指出,2022年,燕京U8在疫情多点散发冲击背景下,全年实现40万吨销量,成为全行业最为亮眼之一的大单品。燕京U8是公司“二次创业”的重要抓手,2023年疫情好转后,预计燕京U8持续维持高势能增长,2023年有望实现销量60万吨。市场或担心漓泉啤酒在广西市场份额下滑,但国信认为漓泉啤酒作为公司最优秀的子公司,Q4或受到天气因素和疫情防控等临时性外因影响。后续,公司总部持续加大对漓泉公司的赋能,全年维度看经营基本面较为稳健。

二、组织变革,治理结构焕然一新。

公司持续进行组织架构调整,构建“1+5+N”全新组织架构,强化供应链管理效能。华西证券认为,虽然之前燕京由于种种原因发展迟缓,但自公司2019年提出“五年增长与转型战略”,经营开始持续向好。在克服2020年疫情冲击后,燕京2021年实现量价齐升,吨价也首次突破3000元大关。今年以来公司管理层全面调整,新任董事长耿超国企改革经验丰富,新任管理层正值壮年、经验丰富,看好在新任董事长的带领下,公司实现二次复兴。

三、纵深推进“瘦身健体”行动,降本增效。

国内啤酒高端化大趋势下,产能优化与降费增效已经成为各龙头企业增收增利的必经之路,但现阶段燕京啤酒整体生产经营效率仍处行业相对靠后位置。在“二次创业、复兴燕京”的指引下,公司围绕任期制管理、薪酬体系改革、营销改革等多维度,持续提升公司经营效率,进而实现燕京品牌复兴。

国信强调, 2023年燕京啤酒或进入利润释放期,净利率提升逻辑有望不断兑现。 2023年,啤酒板块在消费场景复苏、包材等成本下行的双重作用,有望享受啤酒高端化下的beta红利。燕京啤酒作为高弹性标的,一方面受益于“瘦身健体”下的轻装上阵,另一方面燕京U8持续放量增厚公司业绩,持续看好燕京啤酒在五年增长计划的指引下,2023年进入利润释放周期,净利率提升逻辑不断兑现。

华西证券也表示, 燕京啤酒利润弹性可期。 从产能利用率、费用效率、人员效率等角度分析,认为燕京啤酒相较同业仍存在较大优化空间,到2024年净利率有望提升至6%的水平。燕京正处经营改善,降本增效的上行周期,公司有望通过积极改革,大幅降本增效,提升利润水平。

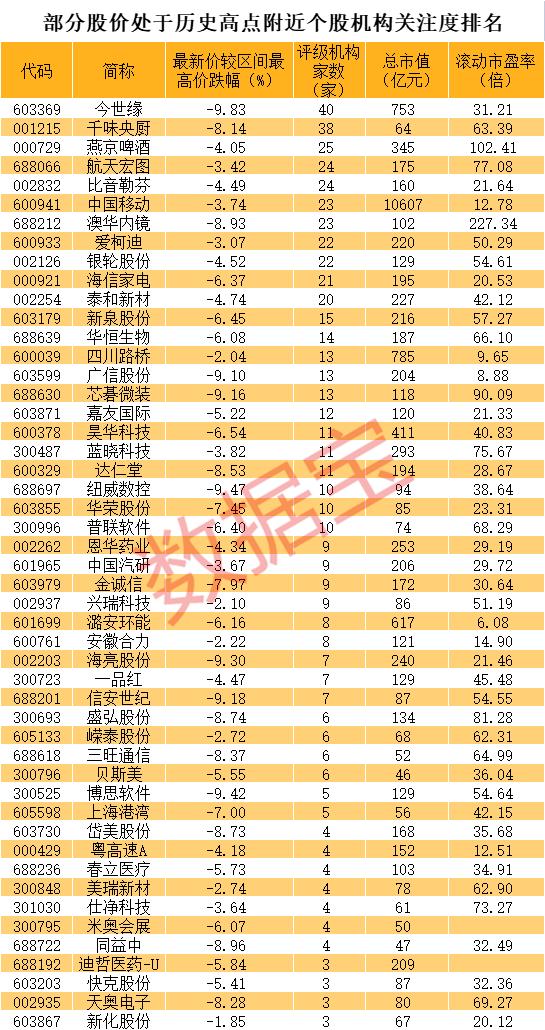

这些股票也离新高不远

根据数据宝统计,3家以上机构评级个股中,剔除次新股后,有40多只个股最新价较历史高点折价不足10%。

从业绩预告来看,大部分个股属于较为优质的个股,20多只个股预增。从市值角度来看,榜单中既有市值超过万亿元的中国移动,也有贝斯美、同益中、米奥会展等市值不足50亿元的小市值个股。

来源:数据宝

这其中的股票未来有没有大的突破行情呢?且拭目以待。