华尔街有一投资经典 「GARP」 , 即合理估值买入成长 。与股神老翁巴菲特齐名者,曰「彼得·林奇」,尤善此法,曾在13年间将所管理的麦哲伦基金实现27倍收益,资产从1800万美元增至140亿美元,平均年化收益率达29%。实乃江湖传说也!

而富二家也有一位与GARP策略适配度极高、且已践行多年的基金经理——富国价值派的代表人物之一蒲世林。 GARP策略在他手中发挥出怎样的效果?他理解的GARP策略究竟有何特色? 且听富二一一道来。

蒲世林档案

蒲世林

◆ 清华大学土木工程本硕

◆ 曾任海通研究所研究员,中信证券行业研究员、投资经理。

◆ 2018年9月加入富国基金,现任 富国城镇发展、富国均衡策略和富国周期优势基金经理 。2019年12月-2023年1月任富国阿尔法两年持有期基金经理。

富国周期优势成立于2018-07-10, 2019-2021年完整会计年度及2022年基金净值增长率及其业绩比较基准收益率(沪深300指数收益率*80%+中债综合全价指数收益率*20%)分别为58.54%(28.68%)、72.88%(21.73%)、14.89%(-3.52%)、-20.11%(-17.37%)。以上富国周期优势数据描述对象为富国周期优势A类。最近5年基金经理变动情况:刘博自2018年7月至2022年1月任基金经理,蒲世林自2021年12月至今任基金经理。富国均衡策略成立于2020年11月23日,自成立以来至2021年完整会计年度及2022年业绩及比较基准(沪深300指数收益率*55%+恒生指数收益率(使用汇率估值折算)*25%+中债综合全价指数收益率*20%)收益率分别为2021年3.67%(-6.36%)、2022年-21.80%(-13.53%)。最近5年基金经理变动情况:刘博自2020年11月至2022年1月任基金经理,蒲世林自2021年12月至今任基金经理。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金有风险,投资需谨慎。以上数据来自基金 定期报告,截至2022年12月31日。

力争短期不“浪”,长期向上

先来一波学术科普:

GARP策略(Growth At Reasonable Price),同时考虑价值因素与成长因素,就是用合理的价格去买成长,试图寻找被市场低估,同时又有较强的持续稳定增长的股票。

总结GARP策略的特点: 力争有效平滑收益与波动,力争实现长期稳定盈利的目标。 基金对于持有者而言,尽力能做到回撤控制较好,持有体验感较高。

而蒲世林手中GARP策略的魅力在于低调而耐人寻味,简单来说就是 在管理产品中力求“不追求短期业绩排名,在市场震荡中保持稳中有进” 。咱们从蒲世林的业绩中浅浅领略一下。

首先为什么说蒲世林的业绩是“低调”的?

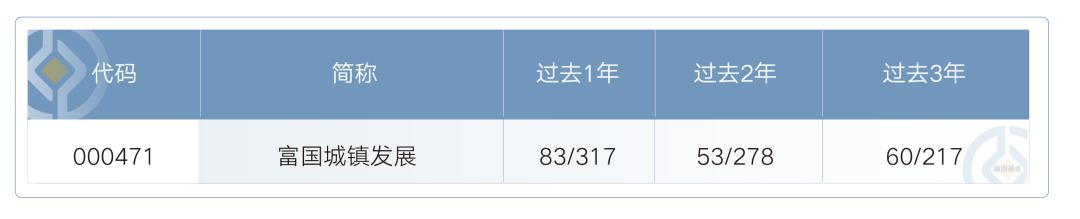

因为产品的短期阶段性排名并不是拔尖的那一个,蒲世林的策略是力争让产品屹立于中上游梯队中不倒。银河证券数据显示,蒲世林管理的 富国城镇发展A 近1年、2年、3年的业绩在同类产品中均位列 前1/3 ,且获得银河证券三年期 五星评价 。

数据来源:银河证券,时间截至2023-07-21,同类指股票基金-标准股票型基金-标准股票型基金(A类)。

但是拉长时间看,GARP策略下的业绩就变得“耐人寻味”起来。

蒲世林管理的 富国城镇发展 自成立以来净值增长率为 185.68% ,同期业绩比较基准收益率为76.42%。从整体的净值走势图来看,从蒲世林2018年12月接管产品以来,净值跑出一条妥妥“压制”上证指数、沪深300指数的美妙曲线。

数据来源:富国城镇发展自成立以来的净值增长率、业绩比较基准收益率、业绩走势图来自基金定期报告,同期上证指数、沪深300指数的收益率来自Wind,截至2023年6月30日。注:富国城镇发展成立于2014年1月28日,自2018年至2022年近五个完整会计年度的基金净值增长率及同期业绩比较基准(沪深300指数收益率*80%+中债综合指数收益率*20%)收益率分别为:-43.92%(-19.26%)、53.20%(29.50%)、60.23%(22.47%)、17.03%(-2.97%)、-17.92%(-16.91%);历任基金经理变动情况:汪鸣(2014年1月至2018年4月)、毕天宇(2016年2月至2019年1月)、蒲世林(2018年12月至今)。以上数据来自基金定期报告,截至2022年12月31日。

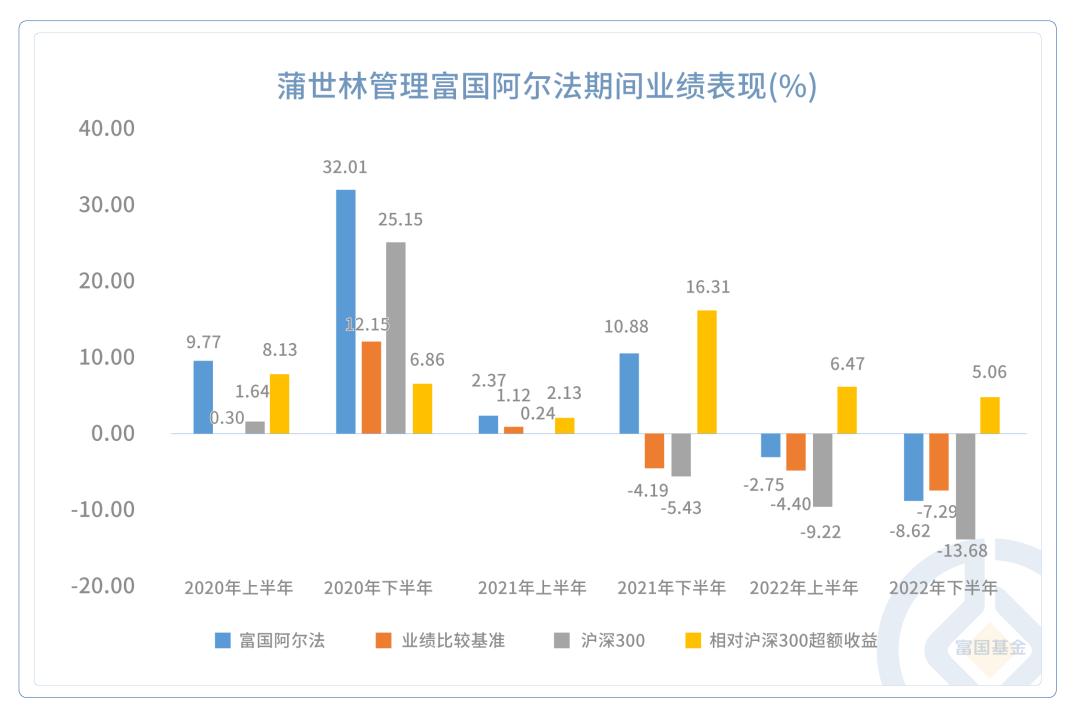

回顾2019年12月24日至2023年1月6日蒲世林管理 富国阿尔法两年持有 ,期间6个半年度均获得相对沪深300的超额收益,而这背后是蒲世林的GARP策略一直在默默生效,发挥稳定,屡试不爽。

数据来源:基金和业绩比较基准收益率数据来自定期报告,沪深300收益率数据来自wind。富国阿尔法两年持有成立于2019年12月24日,自2020至2022完整会计年度业绩及其比较基准(沪深300指数收益率*50%+中债综合全价指数收益率*40%+恒生指数收益率(使用估值汇率折算)*10%)收益率分别为2020年44.91%(12.49%),2021年13.51%(-3.12%),2022年-11.13%(-11.38%),最近5年基金经理变动情况:蒲世林2019年12月至2023年1月任基金经理,于洋2022年1月起任基金经理至今。

蒲世林和GARP策略,来一场双向奔赴

GARP策略对于蒲世林来说,就像一件趁手的兵器,可以在A股的投资中应用自如。蒲世林的个人性格和背景和GARP策略有极高的“适配度”: 谨慎保守,不爱冒险,喜欢岁月静好的生活,对风险极度厌恶,反应在投资上表现为在成长和价值风格中可以掌握到很好的平感,对于产品的回撤控制有严苛要求。

有效的投资策略往往简单的,真正困难的是找到适合自己性格的投资策略并坚持下去。

——蒲世林

GARP策略的原理其实并不复杂,但是不同的基金经理对其有多种角度的理解,因此也在不同市场环境中演化出不同的玩法。

而在“蒲氏”GARP中,蒲世林对成长和估值这两个重要概念钻研出自己 独到且坚定 的方*论法**,同时注重组合在行业和个股上的分散配置,由此形成了能经得住市场考验的策略。

成长为矛

拥有深厚的护城河和稳健增长的业绩,是蒲世林最看重的成长因素。 阶段性增长不是成长,比如供需错配带来盈利提升。但 当行业供给增加、竞争加剧时,没有护城河的公司很可能会失去引领能力。 蒲世林偏好公司有较高的ROE和现金流,无需额外融资实现内生增长。

合理价值为盾

在相对和绝对的估值哲学观碰撞中,蒲世林采用绝对估值法DCF(自由现金流折现模型)将判断估值的关键因素提炼出来,比如公司中长期3-5年的利润空间和商业模式的可持续性等。

在这个逻辑下,蒲世林对某些市盈率高的“成长”的公司比较保守,比如对于今年上半年大火的科技行业,蒲世林在二季报中也表达了自己的观点:

“对于AI、数字经济、机器人等热门板块,我们要看到科技创新带来的潜在机会,但另一方面也要有清醒的认识,那就是目前科技创新仍然处于初期阶段,相关个股缺乏业绩支撑,市值已经反映了相当乐观的预期,要注重风险的控制。”

严控回撤,注重均衡与分散

蒲世林十分关注投资者持有产品的体验,回撤控制主要通过行业的均衡与分散、选择有护城河且估值便宜的个股、避免在景气高点进行配置来实现。

蒲世林GARP方*论法**的完善和生效,同样离不开富二家投研团队的支持配合。作为国内“老十家”公募基金之一,富国基金历经23年沉淀,建设了完备的权益投资团队。 在各个行业均配置了优秀的研究员,为基金经理的投研工作输*养送**料,助力每一只产品都能在“团战”中赢得胜利~

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。