为提高自身股票投资分析能力,从今天开始记录股票投资分析过程,水平一般,内容仅供学习交流,不作为投资建议。 今天分析下中信海直这个公司: 公司主营业务: 公司2000年上市,公司作为中国通用航空业的领先企业,一直保持和扩大直升机海上石油服务的发展优势,积极拓展陆上通用航空和航空维修业务,努力开发通用航空新业务,依托自身的技术能力和强大的品牌资源深入构建通航产业链,深耕通航产业细分领域。

公司在通航领域持续深耕,业绩、业务种类、机队规模都处于业内领先地位,国内海上石油市场市占率维持在65%左右,保持第一。

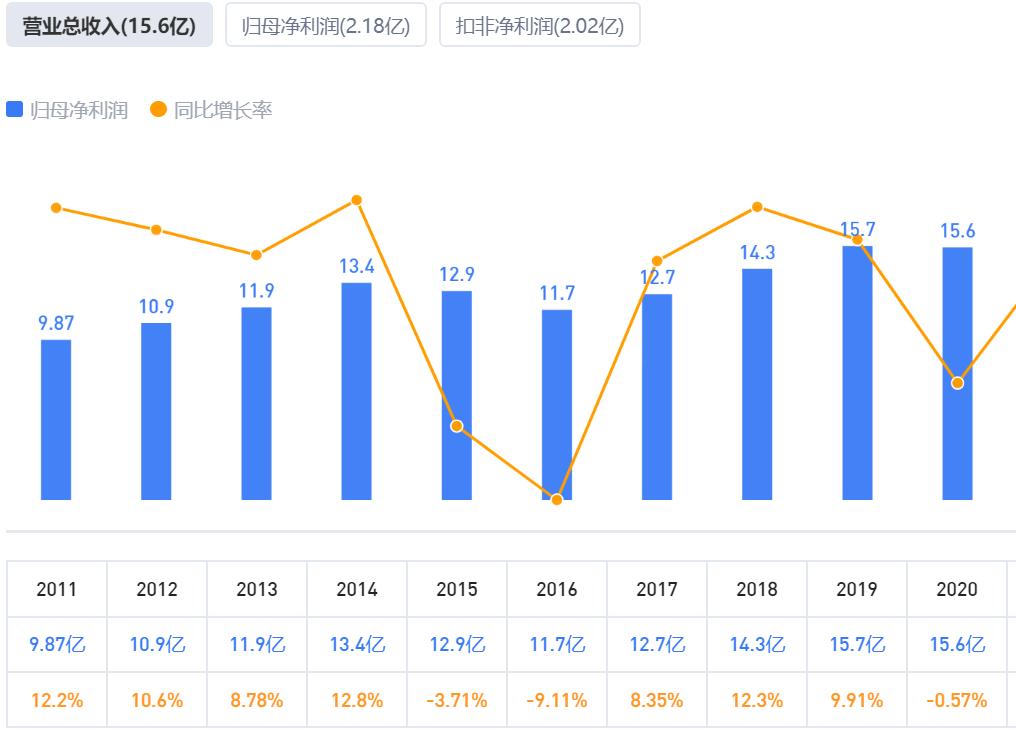

近10年营收和利润情况:

近10年营业收入

近10年归母净利润

公司主营业务构成

从过去10年的营收和利润看,属于经营比较平稳的公司,没有出现过亏损情况,长期稳中有升,公司业绩波动与原油价格关联度较大,如中间一些年份(2016、2017年)业绩下滑较多主要与原油价格低迷有关,直接体现在 主要客户减少海上石油直升机使用数量,降低直升机服务价格,影响了海上石油业务。

今年前三季度营业收入同比+8.7%,净利润同比+48.3%,单季同比+26.9%,表现较好。

公司阐述 业绩变动原因 主要为:国际原油价格持续上涨,海油市场需求扩大,公司聚焦主业,积极拓展陆上通用航空和航空维修业务,努力开拓城市应急救援、海上风电等通用航空新业务,飞行作业量、市场份额保持稳定增长。同时,公司通过降本增效,控制成本费用,实现收入和利润双增长。 其他财务指标方面,由于本人财务分析能力一般,仅从公布的数据看,当前没有明显的暴雷风险。另外评价一个公司长期经营是否良好的一个比较重要的指标是历史分红,该公司上市以来合计分红5.89亿元,除16年受油价大跌影响业绩大幅下滑未分红外,其余年份均有进行分红。 未来预期:

如果仅从海上石油通航业务和其他业务看,只能算稳中有进。主要增长预期在海上风电通航业务,另外关注定增对公司经营的提升。 海上风电业务方面: 海上风电作为一种清洁能源,凭借其、发电稳定、不占用陆地土地资源等优势,在我国发展迅速。海上风电可发展区域主要集中在我国东部沿海地区,我国拥有发展海上风电的天然优势,海岸线长达1.8万公里,可利用海域面积300多万平方公里,海上风能资源丰富。大力发展海上风电,不仅可以满足东部用电需求,陆、海风电相结合,更会加快我国绿色发电的步伐。 国家能源局公布2021年1-6月我国风电新增并网装机1084万千瓦。其中,陆上风电新增装机869.4万千瓦,同比去年增长65%。海上风电新增装机214.6万千瓦,同比增长102%。中国海上风电装机容量超过英国,跃居全球第一。

2021年,广东、福建、江苏等海上风电开发规模较大的省份,纷纷建设或计划建设千瓦级以上的海上风电基地项目,推进海上风电大规模发展。 10月底 国务院印发《2030年前碳达峰行动方案》,其中关于风电也重点提到要“ 坚持陆海并重,推动风电协调快速发展,完善海上风电产业链,鼓励建设海上风电基地。 ” 从以上政策推测,未来海上风电业务仍将保持快速发展趋势。

而海上风电相对陆上风电有个不足就是维护成本高。相对于陆上风电,海上风电由于远离海岸,风电机组在恶劣的海洋环境影响下,螺栓等易损件失效加快,机械和电气系统故障率大幅上升,导致检修维护的频次加快,同时运行与维护需要特殊的设备和运输工具,导致维护支出大大增加。这方面不足也给中信海直业务带来了业务增长空间,今年3月份中信海直总经理王鹏曾表示,作为国内通航综合运营能力最强的企业,目前是国内海上风电直升机运维服务唯一提供商,也是海上风电飞行服务作业标准制定的先行者。

目前中信海直海上风电业务布局: 2021年6月接待机构调研时表示海上风电业务是公司于2020年度新开展的业务, 目前主要承担海上风机的运维和紧急救援,已在盐城和湛江开展了业务,并形成了收入, 正积极拓展更广泛的海上风电业务市场 。 今年 3月3日,中信海直、湛江风电、明阳智能在广东湛江签署海上风电直升机运维服务三方战略合作协议,共同引领“海上风电运维2.0时代”。 由于为近两年拓展的新业务,目前处于刚起步阶段,相关资讯信息还不多,另外对公司目前的业绩影响还不太大。

据航空领域专业人士分析,海上风电直升机机队在2030年期间将从27架增加到126架(年复合增长率为17%)。与海上石油和天然气等许多其他类似领域相比,海上风电机队的规模仍然较小,但未来有希望给中信海直贡献持续增长的业务收入。 (感兴趣的可以详细搜索 “ 专题报道:海上风电直升机作业 ”)

公司定向增发: 去年公司公司定向增发股票,发行价格为每股 6.50 元,扣除发行费用,实际募集资金金额约为为10.8亿元,资金已于今年 8 月 20 日全部到位,募集资金拟全部用于飞机购置项目、航材购置及飞机维修项目、偿还有息负债及补充流动资金项目,其中3.39亿元用于购置6架H135直升机,计划将配置4架用于港口引航、1架用于城市应急救援、1架用于海上风电作业。定增旨在加快公司的战略转型,优化资产结构,多元化发展,有助于推动公司进一步发展。

从以上这些基本面信息可以判断出中信海直作为细分行业龙头,基本面比较优良,有跟踪的价值。

接下来从 技术分析方面 大致再看下,该公司股价前复权在2015年牛市创了历史新高26.69,2018年熊市最低跌到4.9见底,近三年处于震荡筑底形态,且底部在平缓抬升。目前看受制于250周均线和60月均线压制,股价短期回调。但日线看,短期回调有所企稳,另外下方有年线、上升趋势线和下方平台支撑,可以进行跟踪,关注短期是否有突破机会。

月线图

近期日线

另外公司股东人数经历长期底部横盘震荡,股东人数整体是下降的,筹码有一定集中,如果看日K筹码图,筹码几乎都在低位,后续如果拉升,抛压不会大。公司题材概念涉及风电、军工,这两个都是近期比较热的板块,但因为中信海直不属于概念核心股,之前并没有跟随这两个板块炒作过,但仍有一定的挖掘潜力。从个人看盘经验分析,近两年很多板块个股没有资金关注一路下行并且不断创新低,而中信海直至少是有资金去维护的股票,看后续主力资金是否能够借助风电、军工风口进行快速突破拉升。当然如果想重点投资风电或军工股票,这个并不是特别好的标的,但对我来说,股票之前没有大幅炒作过本身是一种优势,所以我会持续跟踪关注。 注意:以上分析主要用于个人学习研究,不作为投资建议,如根据以上分析买入风险自担。

另外说下个人选股理念: 个人认为对于一家经营良好的公司股票,风险是涨出来的,机会是跌出来的。任何热门股都是从冷变热的,但随着股票变热风险也在集聚,对于多数投资水平普通的散户来说,追热门股多数结局是被套。但如果能够低位或相对低位挖掘潜力股票,并且买入后短期立马开始上涨,则承担的投资风险相对已经炒作很高的股票比较低,另外又能获得较大的涨幅空间,这是很多人所期望的,但这难度又是比较大的。个人认为,虽然难度大,但仍然要尝试去研究,如果提前对公司有比较多的了解,就敢于在低位提前布局,也有机会在股票上涨初期及时发掘介入,获得较大的成本优势。不至于在股票炒作很热的时候贸然进入,成为*家庄**主力的接盘侠。 后面选择股票研究标的大致标准: 1、所处行业稳定,最好符合国家政策支持方向并且有较好的行业发展空间2、公司业绩比较稳定,过去没有出现过连续亏损,最好营收、利润规模稳步增长3、估值不贵,当然每个行业估值水平不相同,普通行业优选市盈率25倍以内,科技、生物医药行业可适当提高(因研究水平有限,生物医药、科技行业业务比较复杂的公司不作为重点),对于有较高成长预期的可放宽市盈率要求4、股票从15年高位下来至少跌去60%,横盘时间较长,上方筹码消化比较充分,底部有资金介入迹象,均线走平并且有开始拐头向上趋势。5、公司所处行业板块、概念比较符合短中期热点,有一定逻辑支持。6、其他待定,实际研究分析过程中再做调整。