更多IPO专业内容,请关注本头条,喜欢的也可以点赞。若有任何问题,可以随时评论留言咨询IPO相关的会计和税务处理

一、总结

1.股权激励以及股份支付的问题,已经有非常充足的案例了,各种情形不同的处理思路也都见的差不多了,小兵也结合案例做了很多的分析。这次呢,只探讨一个非常小的问题,一个也并不疑难的技术问题。

2.关于本案例涉及到的具体情形,简要总结如下:

①发行人一共四个核心股东,且都是共同公司创始人,关系密切,互相商量。

②周某作为实际控制人,本来在其他的员工持股平台保留了一定的股份,后续是要给员工进行股权激励的,并且说好了激励完剩下的股份就归周某自己所有了。

③这也是目前IPO方案设计中非常普遍的思路和操作。结果呢,因为需要激励的员工很多,做了很多次股权激励,最后周某应该剩下的股份归自己所有的全部都转没了。

④其他三个股东也好说话,觉得应该补偿周某,于是周某又设立了一个持股平台,周末持有70.74%的份额,三个股东合计将3.82%的股份转让给了这个持股平台。

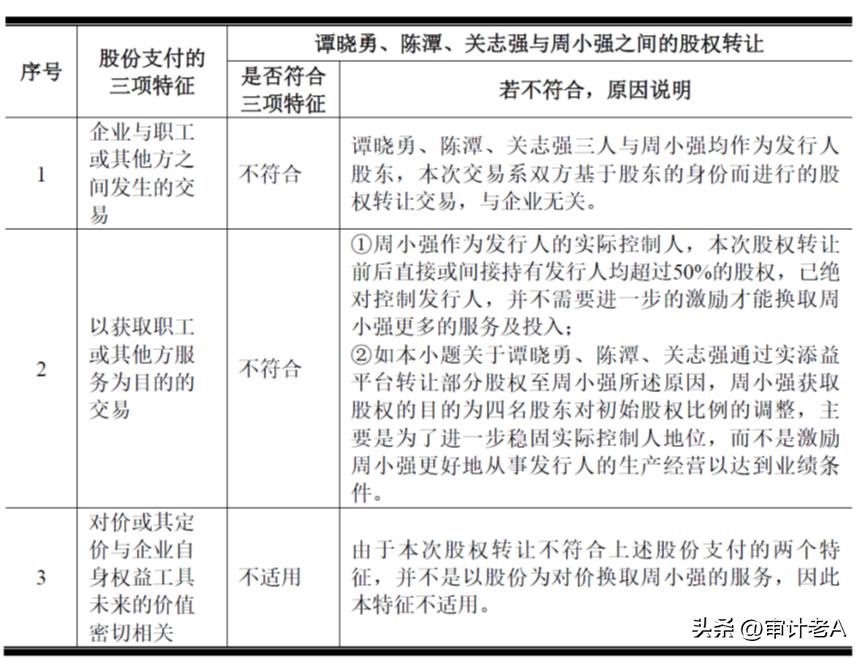

3. 这样的股权转让,发行人认为不需要确认股份支付,理由倒也充分:①转让的对象是实际控制人,不是单纯的股东身份;②转让股份是为了股东利益之间的平衡,并不是为了获取服务。 ③结论就是,股东之间的股权转让就不需要进行股份支付,可是那股东的不等比例增资其实不也是实现股东利益平衡的效果吗?为什么要进行股份支付呢?

4.还有一点,发行人解释的逻辑中还有一个细节,那就是: 因为周某实际控制这个持股平台,因为就默认股份转让给持股平台实际上就是转让给了周某。其实,我们还是应该关注持股平台还有谁,剩下的30%的份额持有人都是谁? 小兵也看了一下招股书,这个持股平台一共有29个合伙人,周某是GP。那么其他合伙人都是谁呢,是否需要确认股份支付呢?还是确认了股份没有交代清楚或者就是我自己眼花没有看到?不管怎样,这个事情没有说明白。

5.当然,发行人照例也进行了模拟测算,要是确认股份支付,那么需要确认的费用是3400万元,尽管1.5亿元的净利润扣除这个费用也满足上市条件,不过是是非非问题还是希望有明确界定和交代,而不是搞个测算就好。现在感觉这模拟测算,就如同: 我去按摩(正规的那种),给我来个一米7大长腿的,结果最后来了一个1米5的,还给我一张照片,说这照片上的一米七你看看就行。

二、股份支付案例

2020 年11 月27 日,博实结有限股东大会同意,股东谭晓勇、陈潭、关志强(以下简称三名股东)将其合计持有的博实结有限3.82%股权转让给发行人股权激励平台实添益。发行人实际控制人持有实添益70.74%份额,并控制实添益。

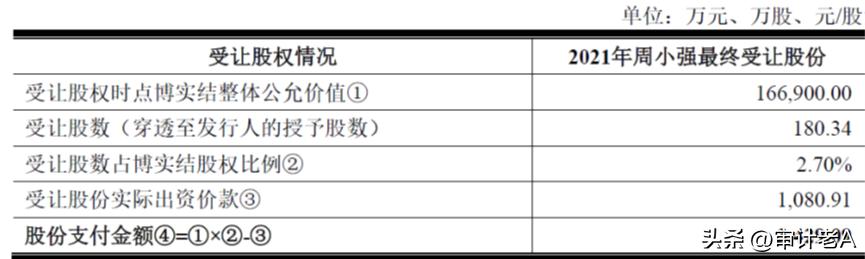

发行人未对上述事项进行股份支付处理,主要原因系本次股权调整各股东是以股东而非员工身份参与,调整目的不是为了获取各股东提供的服务,而是对各股东的利益进行平衡。如对上述股权转让确认股份支付,将减少发行人2021 年归属于母公司所有者的净利润3,429.09 万元。

一、说明三名股东向实添益转让发行股份时约定的用途、此前发行人股东之间持股结构调整情况、由周小强控制实添益的真实原因、周小强持有实添益财产份额用于股权激励的计划安排(如是否具有明确激励对象、时间安排等)

1、三名股东向实添益转让发行股份时约定的用途

持股平台实添益2020 年初始设立时由发行人实际控制人周小强担任普通合伙人、执行合伙人,并持有该持股平台99%股权。同时,根据四名股东的确认,周小强获取的该部分股权部分用于新增授予员工股权激励计划,具体授予事宜由股东会审议确定,授予员工股权构成股份支付;最终剩余未授予部分,归属实际控制人周小强所有,该部分系基于平衡股东之间利益关系、进一步增强实际控制人控制地位等原因进行的股权调整。

2、此前发行人股东之间持股结构调整情况

发行人四名股东周小强、陈潭、关志强和谭晓勇通过设立的博添益、惠添益和实添益三家员工持股平台对持有发行人的股权结构进行调整,同时于上述三家员工持股平台内实施员工股权激励,以增加对发行人高级管理人员及核心员工的凝聚力及稳定性。

2018年,新设两家员工持股平台博添益和惠添益,设立时周小强分别持有其48.00%、76.00%的份额。其后,博添益和惠添益向发行人增资,合计持有发行人15%股权,其中,周小强通过该等持股平台间接持有发行人8.60%的股权。

原计划周小强将其持有的两个持股平台的部分财产份额授予发行人员工,用于实施股权激励;未授予的存余财产份额将保留给周小强,作为对其股权份额的调整,以平衡股东之间利益关系。随着公司发展壮大及持续引进人才,周小强于2018年、2020年和2021年分批授予员工股权,以上股权已全部授予完毕,实际控制人周小强不再持有该两家持股平台财产份额。

鉴于周小强为公司的长远发展将持有的上述两家企业的股权全部转让给员工用作股权激励,并未如其预期留存博添益和惠添益的部分财产份额,且公司拟进一步开展新的员工股权激励,2020年11月,各方一致同意由股东陈潭、关志强和谭晓勇分别转让发行人部分股权至新设员工持股平台实添益,除部分财产份额用于开展股权激励外,剩余份额则归属周小强所有,以平衡股东之间利益关系。实添益初始设立时周小强持有该平台绝大部分出资份额,周小强分别于2020年和2021年转让实添益部分出资份额给员工用于实施员工股权激励计划,授予员工的股权均已确认股份支付,未授予部分为股东之间份额的调整,周小强持股比例增加了2.70%。

综上,因通过博添益和惠添益两个持股平台进行股权激励,后续授予员工的股权来自于周小强所持有的博添益和惠添益的财产份额,在2020年再次进行股权激励时,协商由陈潭、关志强和谭晓勇三位股东分别转让发行人部分股权至实添益。2020年的股权转让,一方面是为了进一步开展员工股权激励,另一方面是考虑到周小强将其持有的博添益和惠添益财产份额(占发行人8.60%股份)全部授予给员工,让周小强在新设平台实添益中持有一定份额,以兼顾各方利益诉求。

3、周小强控制实添益的真实原因

①股东背景原因:陈潭系周小强前同事,谭晓勇系周小强同学,关志强系周小强表弟,该等四人从发行人成立之初即在公司持股或任职,各方之间存在较强的信任关系,在股权调整、公司经营、未来发展规划等方面沟通相对便利,各方之间认可度较高。

②公司发展规划:2018年,公司设立两家员工持股平台(博添益、惠添益),周小强作为该等两家持股平台的GP并持有较大比例财产份额,用于日后继续对员工进行股权激励,未授予完毕的存余财产份额将保留给周小强,由其直接持有。随着公司发展壮大及持续引进人才,2020年,公司进一步加大员工股权激励力度,除周小强需将其持有的两家持股平台财产份额全额用于员工股权激励外,还需新设一家员工持股平台。

③多方沟通协商:考虑到周小强在原员工持股平台(博添益、惠添益)中将不再持有财产份额,且需新设一家员工持股平台(实添益)进一步开展员工股权激励,周小强与谭晓勇、陈潭、关志强进行商议,希望由谭晓勇等三人转让部分存量股份至新设员工持股平台,除部分财产份额用于开展股权激励外,剩余份额由其直接持有,以兼顾各方利益,进一步巩固实控人实控地位。经过多方沟通后,最终各方达成一致意见。

该等股权转让,系各股东协商一致,基于平衡股东之间利益关系、进一步稳固实际控制人控制地位及给予部分核心人员股权激励等原因进行的股权调整; 谭晓勇、陈潭、关志强三人同意适当降低自身持股比例进行老股转让,系其真实意思表示,不存在委托持股、利益输送或其他利益安排等情形;谭晓勇、陈潭、关志强与周小强之间不存在任何争议、纠纷、诉讼或潜在争议、纠纷等情形。

4、周小强持有实添益财产份额用于股权激励的计划安排(如是否具有明确激励对象、时间安排等)

截至2021年末,实际控制人周小强通过持有员工持股平台实添益的财产份额,使其对发行人的持股比例较2020年11月股份转让前增加了2.70%,该部分未授予员工的剩余股权,已实质归属于实际控制人周小强所有,该部分剩余股权目前无进一步用于股权激励的计划安排。

二、对照《首发业务若干问题解答(2020年6月修订)》问题26相关规定,进一步说明发行人未对上述事项进行股份支付处理的合理性

1、本次股权转让是否符合相关规定

周小强同时兼有发行人实际控制人和公司高管(担任总经理)的双重身份,但其作为实际控制人的身份显然是更为重要的方面,即其从发行人获取的经济利益主要是基于其所持股份取得的股利收入、股权转让收益等财产性收入,而不仅仅是高管薪酬等薪酬性质的收入,因此实际控制人周小强通过员工持股平台实添益受让其他三名股东持有的发行人股权的行为,更多地系股东之间基于股东身份对彼此持股份额进行调整,以平衡股东之间的利益关系,并非基于实际控制人其在企业内的任职,不涉及为激励其继续为发行人提供服务或提供额外服务而授予其权益。虽然周小强担任总经理等职务,但其已在发行人处领取了与岗位职责相当的薪酬,发行人并未以转让股份形式换取其为公司服务,因此根据《首发业务若干问题解答(2020 年6 月修订)》问题26 的规定及《企业会计准则第11 号—股份支付》的相关规定,本次股权转让中实际控制人周小强受让相关股份不构成股份支付具有合理性、合规性。

2、A 股市场关于实际控制人受让其他股东存量股或股东之间股权结构调整而不构成股份支付的案例(略)

3、本次股权转让不符合企业会计准则规定的股份支付的定义、特征

判断是否存在股份支付,关键在于其交易目的是否为换取职工或者其他方提供的商品或劳务。因此,发行人本次股权转让,本质上是股东间基于股东身份进行的交易,并不符合《企业会计准则讲解(2010)》关于股份支付的特征。

4、模拟测算股份支付对利润表的影响

假设实际控制人周小强最终通过实添益受让三名股东谭晓勇、陈潭和关志强的股权数额按照股份支付进行会计处理,模拟测算相关股份支付费用为3,429.09 万元,测算过程如下:

对利润表影响如下:

如上表所示,考虑相关影响后,公司2021年度归属于母公司所有者的净利润为15,982.63万元(以扣除非经常性损益前后的孰低者为准),另外根据大华会计师出具的“大华审字[2022]0017871号”《审计报告》,公司2020年度归属于母公司所有者的净利润为11,569.47万元,符合《深圳证券交易所创业板股票上市规则》第2.1.2 条第(一)款规定的上市标准:最近两年净利润均为正,且累计净利润不低于5,000万元。

综上,虽然截至2021年末实际控制人周小强通过员工持股平台实添益对发行人的持股比例增加了2.70%,该部分股权转让本质上系股东之间基于股东身份对彼此持股份额进行调整,以平衡股东之间的利益关系,并非基于实际控制人其在企业内的任职,不涉及为激励其继续为发行人提供服务或提供额外服务而授予其权益。通过对比《首发业务若干问题解答(2020年6月修订)》问题26相关规定、《企业会计准则第11 号—股份支付》相关规定及A 股市场关于小股东转让存量股给实际控制人或股东之间股权结构调整而未确认股份支付的相关案例,发行人认定该项股权转让不构成股份支付,均满足相关规定要求。且通过测算可知,如果对该部分增加的股权确认股份支付,发行人仍符合《深圳证券交易所创业板股票上市规则》第2.1.2 条第(一)款规定的上市标准:最近两年净利润均为正,且累计净利润不低于5,000万元。

来源投行小兵