Hello,大家好。

我是风影。

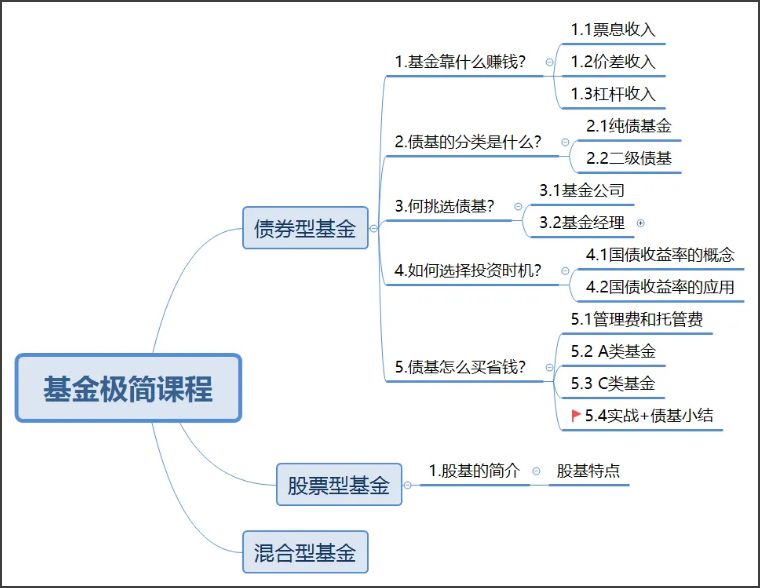

欢迎来到我的《基金极简入门课》。

之前,我们介绍了基金家族中的“债券型基金”。

它的风险较低,但收益比余额宝高不少。

非常适合作为长期的“存钱罐”。

(你可以点击下方链接,查看“债券型基金”的系列文章:)

《购买基金,如何节省手续费?》

从今天开始,将进入一个新的章节:

股票型基金。

如果你想靠投资,赚取年化10%以上的收益。

股票型基金,是你绝不可错过的神兵利器!

说到股票,大部分人应该都不陌生。

它时而暴涨,时而暴跌。

其中诞生了像巴菲特一样的股神,也让很多小散户亏的血本无归。

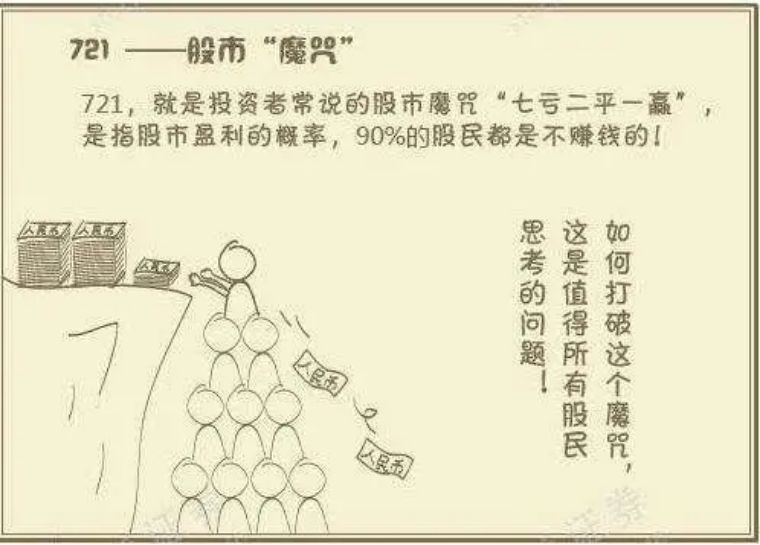

股市里有句俗话,叫做:

七亏二平一赢。

简单的说,就是10个人炒股。

其中7人亏钱,2人不亏不赚,只有1人能赚钱。

这也正说明:

普通人很难从股市中赚到钱,更别说赚到大钱。

虽然,咱们很难靠股票赚钱。

但,却可以借道“股票型基金”,获取与股票同等的收益!

毕竟,管理基金的基金经理们,他们可不是普通人。

人家都是从名校毕业的学霸,又投入了自己十几二十年青春年华,在投资这个行业中的。

那么,股票型基金,到底该怎么挑呢?

嘿嘿,别着急。

我常说,投资如恋爱。

连恋爱对象都没搞清楚,就打算结婚,肯定没有好果子吃。

所以,在下手购买股票型基金之前。

我们得先对它,有一个初步的了解。

股票型基金,简称“股基”。

顾名思义。

“股基”里大部分的钱,买的都是股票。

如果把“债券型基金”,比作是“菜包”。

那么“股票型基金”,就是货真价实的“肉包”。

所以,它的特点自然也很鲜明:

高风险、高收益。

优秀的股基,长期年化收益通常能达到10%,甚至15%以上。

比如,下面这只“股基G”。

在成立至今十余载的时间里,获取了15.64%的年化收益,总收益高达386.14%。

这相当于你当年投入10万块钱,现在将会收获48.6万!

整整翻了近5倍!

(图中红线,为“股基G”成立以来的表现)

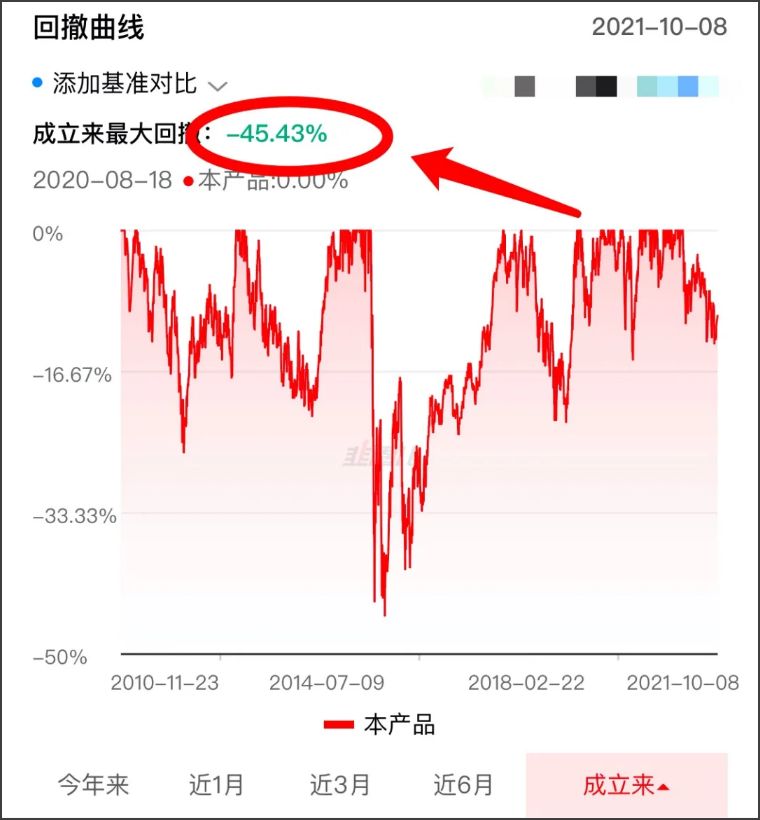

不过,股基对应的风险也不小。

短期几个月,甚至一两年内,亏损20%甚至30%以上,也是常有的事儿。

比如,“股基G”在2015年的股灾中。

一度下跌了45.43%,接近腰斩。

在2012年、2014年和2018年的熊市中,也分别下跌超过了20%。

(“股基G”成立以来的最大回撤——风险不小)

当然,这里的亏损,只是账面上的亏损。

只要你坚定持有不卖出,就不会产生实际的亏损。

到这里,股基的特点,我们就大致了解了。

最后,“股基”适合哪类人群购买呢?

我个人习惯把这个问题,反过来回答,也就是:

“股基” 不适合 哪类人群购买?

有三类人,我觉得不适合购买“股基”。

1)风险承受能力较差,或者岁数比较年长的老人。

“股基”在短期内,有可能下跌20%甚至更多。

如果这个亏损幅度,是你不能承受的,那么就不适合购买“股基”。

2)投资经验尚浅,刚接触投资的零基础小白。

“股基”虽然是基金。

但说到底它买的是股票,风险与股票相当。

如果你是刚接触投资的零基础小白。

我强烈建议,你先从“债基”开始试水。

投资是一个循序渐进的过程,跟学游泳是一样的。

如果一开始就进入“深水区”,很可能会有危险。

3)想要一夜暴富,追求短期收益的人。

“股基”是正儿八经的投资品。

它不是*合六**彩,也不是赌博。

即便是最顶尖的“股基”,年化收益也难以达到20%以上。

因此,如果你想靠着它,在几个月甚至几个礼拜之内暴富。

趁早打消这个念头,会比较好。

除了上述三类人群。

其它朋友,我觉得都可以把“股基”,列入你的涉猎范围之内。

或许,你未来5年、10年的财富,就孕育在其中哟。

总结一下:

今天我们介绍了一种全新的基金类别——股票型基金。

股基的特点,是 高风险、高收益。

如果你有一定的风险承受能力,并且希望钱变的越来越多,尽早实现财务自由。那么,“股基”将会是你的好帮手,好*器武**!

当然,今天的内容都是“前菜”。

接下来,我将详细的跟大家分享:

如何挑选适合你自己的“股基”,赚取超过10%以上的年化收益。

篇幅关系。

我会在之后的内容中,以连载的形式推出,敬请期待哟!

今天就先到这儿。

我是风影。

关注我,投资路上不踩坑。