近日,中诚信国际发布了《广西旅游发展集团有限公司2023年度跟踪评级报告》(以下简称“《报告》”),维持广西旅游发展集团有限公司(以下简称“广西旅发集团”)主体信用等级为AA+,评级展望为稳定。

广西旅发集团由广西自治区国资委控股,作为广西重要的旅游基建及服务主体和自治区级棚改转贷主体,旅游服务、棚改转贷、房地产开发、贸易等业务多元化发展;其中旅游服务业务包含了文化旅游、宾馆酒店运营、旅行社运营及景区运营等,产业链完善;棚改转贷系公司为下属地市平台提供转贷服务,重要性较高;贸易销售业务收入稳步增长且已成为公司收入的主要来源;房地产开发业务主要依托公司文旅项目开展。

要注意的是,旅游服务板块在建文化旅游项目、在建宾馆酒店项目及在建景区项目尚需投资规模较大, 且建设资金均由公司自筹,未来面临较大的资本支出压力;贸易销售业务毛利率较低,业务盈利能力较弱; 房地产开发业务受市场不景气影响,跟踪期内销售收入有所下降,需持续关注项目未来去化情况;此外,公司前期承建了大量南宁五象新区核心区的土地开发整理及基础设施建设项目,2019 年以来未再确认收入,随 着区域开发趋于成熟,代建工程项目量不足,该板块业务可持续性较弱。

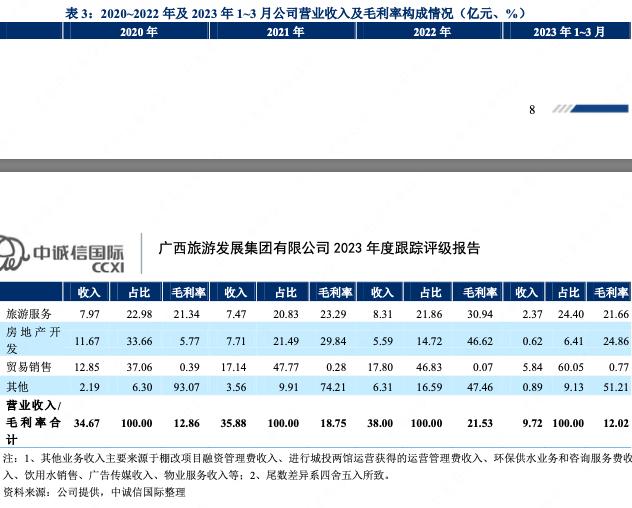

跟踪期内,公司旅游服务板块稳步发展,公司旅游服务板块仍主要由文化旅游、宾馆酒店运营、 旅行社运营和景区运营等业务构成,2022 年营业收入及毛利率均较上年有所增加,其中收入 8.31 亿元,同比增加 11.20%;毛利率为 30.94%,相较上年增加 7.65 个百分点。

跟踪期内,公司文化旅游仍主要由广西旅发置业集团有限公司(以下简称“旅发置业”)负责,旅发置业根据南宁市五象新区核心区建设规划,围绕文化和民族风情为主题业态规划,打造具有民族地方特色的广西民族文化园区,主要包括五象新区核心区的民族风情产业街和文化产业街两个项目,

上述两个项目计划总投资分别为29.9亿元和14.94亿元,建设内容主要包括步行街、商铺及配套设施等,建设资金均由公司自筹,建设完成后主要通过出售商铺、办公楼等相关配套设施等获取收入,同时提供统一招商代理、日常运营管理、物业管理和广告推广等运营服务。

2022 年公司实现文化 旅游收入 4.77 亿元,较上年同期增长 36.30%。截至 2023 年 3 月末,文化产业街区(二期)一组 团、民族风情产业街区(一期)已建设完成,且销售及回款已接近尾声,其余部分仍在建设。

截至 2023 年 3 月末,公司在建项目总投资为 75.68 亿元,已投资 40.11 亿元,在建项目的投资进度 放缓,但未来尚需投资规模较大,公司仍面临一定的投资压力,需对资金平衡情况保持关注。同 期末,公司无拟建文化旅游项目。

概言之,尽管旅发置业负责的“文化旅游”业务被归入旅游服务收入,但所谓的“文化旅游”收入主要是文旅地产销售收入,将其归为旅游服务收入显得过于牵强,划归商业地产板块则更为合适。如此,包括宾馆酒店运营、旅行社运营和景区运营三项业务在内,2022年,广西旅发集团旗下的纯旅游业务收入为3.54亿元,在同期集团(合并口径)总营收中的占比降至9.3%

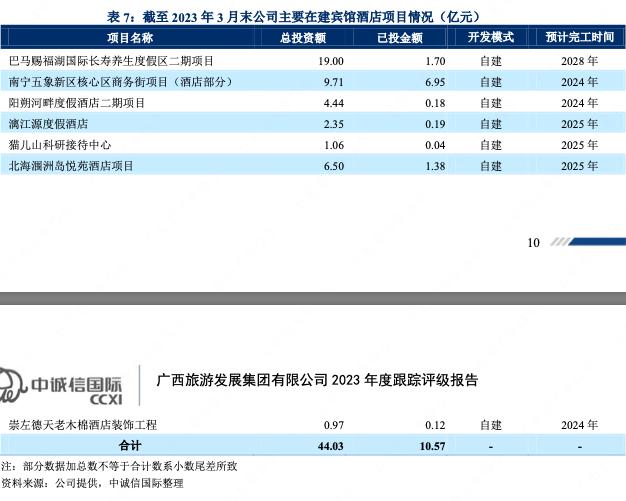

宾馆酒店运营方面,截至 2023 年 3 月末,公司共拥有 10 家酒店,分别为广西南宁饭店、广西南 宁凤凰宾馆、北海冠岭山庄、巴马赐福湖君澜度假酒店、广西涠洲岛旅发海景大酒店、广西旅发 乐悦酒店、德天老木棉度假酒店、三江福禄山好旅酒店、广西华侨宾馆和阳朔河畔度假酒店,其中,阳朔河畔度假酒店为跟踪期内新增。

截至 2023 年 3 月末,上述 10 家酒店建筑面积合计 25.48 万平方米,较 2022 年 3 月末增加 2.27 万平方米;客房数合计为 1,965 间,较 2022 年 3 月末增加 184 间。不同酒店之间入住率存在较大差异,其中入住率最高的为广西南宁凤凰宾馆,入住率为 71.43%;最低的为广西华侨宾馆,入住率仅为 27.14%。

收入方面,2022 年公司实现酒店运营收 入 2.41 亿元,相较上年略有增加。在建项目方面,截至 2023 年 3 月末,公司在建的宾馆酒店项 目共 7 个,在建宾馆酒店项目总投资为 44.03 亿元,尚需投资 33.46 亿元,未来尚需投资规模较 大,且建设资金均由公司自筹,面临较大的资本支出压力,需持续关注公司宾馆酒店项目的建设运营以及资金平衡情况。

同期末,公司无拟建宾馆酒店项目。

旅行社运营方面,跟踪期内,公司旅行社经营业务仍主要由子公司广西中国国际旅行社、南宁中 国青年旅行社、广西海外旅行社有限公司和广西壮族自治区中国旅行社负责。

上述四家旅行社均采用 “加盟运营”管理模式,旅行社与各加盟运营部门签订经营目标管理责任书,依法依规进行监督 和管理。四家旅行社组织的境内游主要集中于北京、桂林、昆明、大理和呼和浩特等城市;境外游主要分布于东南亚的泰国、柬埔寨、新加坡和越南以及日本、欧洲等国家。

2022 年公司仍未恢 复开展境外游业务,且境内游业务亦受宏观经济因素影响较大,2022 年全年实现旅行社运营收入 0.66 亿元,同比大幅减少 50.42%。2023 年以来,公司境外游业务逐步恢复,境内游业务量也有所 增加,2023 年 1~3 月,公司实现旅行社运营收入 0.60 亿元,同比增加 0.52 亿元,但业务的情况仍需持续关注。

景区运营方面,截至 2023 年 3 月末,公司经营的景区包括三江程阳八寨景区(AAAA 级)、贺州 紫云洞景区(AAA 级)、三江侗乡鸟巢景区(AAA 级)、通灵大峡谷景区(AAAA 级)以及猫儿 山景区(AAAA 级),其中猫儿山景区系 2022 年公司新增景区。

景区运营收入来源主要为相应景 区的门票收入以及三江侗乡鸟巢景区《坐妹》实景演出收入,2022 年,公司实现景区运营收入 4,664.54 万元,相较 2021 年增加 898.79 万元。

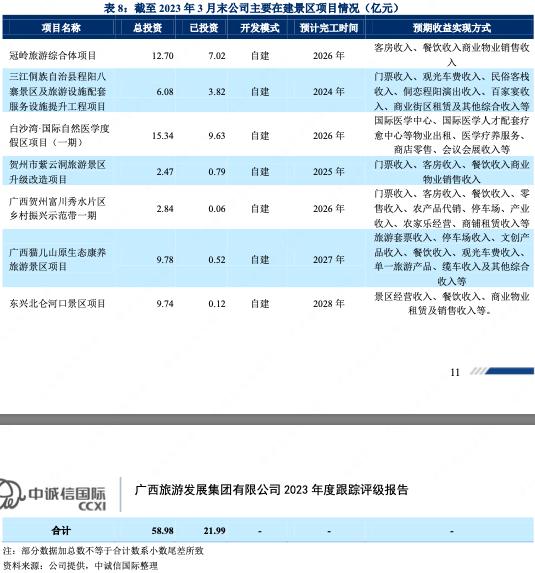

此外,广西部分景区的旅游设施建设仍由子公司广西旅发防城港投资有限公司以及广西旅发桂林 投资有限公司等负责,2022 年以来新增广西猫儿山原生态康养旅游景区项目、广西贺州富川秀水 片区乡村振兴示范带一期等4个在建景区项目。

截至 2023 年 3 月末,公司主要在建景区项目共 7 个,计划总投资额合计为 58.98 亿元,已投资 21.99 亿元,尚需投资规模为 36.99 亿元,未来仍面 临较大的投资压力。同期末,公司暂无拟建景区运营项目。

跟踪期内,公司保障房建设运营主体保持不变,仍主要由子公司广西城建投资集团有限公司(以 下简称“广西城建”)负责运营,广西城建主要负责五象新区核心区范围内的保障房开发项目,业务模式为自主开发。

截至 2023 年 3 月末公司唯一已完工保障房项目仍为自治区重大项目片区保 障房,该项目列入广西自治区本级保障房规划,由公司自主投资建设,项目建设用地 50 亩(土地 性质为划拨),规划建设面积 24.41 万m²,建设保障性住房 1,961 套,总投资额 8.60 亿元。截至2023 年 3 月末,已销售保障房 7.66 亿元,均于 2020 年销售,已回款 6.83 亿元,主要购买对象为 广西壮族自治区机关事务管理局。同期末,公司无在建和拟建保障房项目,业务持续性较弱。

跟踪期内,公司商业地产项目运营主体保持不变,仍主要由旅发置业的全资子公司广西旅发广通 房地产开发有限公司(以下简称“旅发广通”)负责运营,仍主要负责五象新区核心区范围内的商 业地产开发项目。旅发广通拥有房地产开发二级资质,业务模式仍为自主开发,完工后通过出售住宅、商铺和办公楼实现资金平衡。

2022 年及 2023 年 1~3 月公司实现商业地产销售收入分别为 5.59 亿元和 0.62 亿元,2022 年商业地产销售收入相较上年下降 2.12 亿元,均来自于对前期商业 房地产项目合同销售额的确认。

截至 2023 年 3 月末,公司主要已完工商业地产项目仍为商务街项目住宅部分,项目总投资 8.02 亿元,已实现销售 10.78 亿元,已回款 10.44 亿元,相较 2022 年 3 月末无变化,目前销售已接近尾声;

同期末,公司在建商业地产项目主要为商务街的商业办公部分和广西旅游投资集团南宁总部基地项目,总投资额合计 56.00 亿元,已投资 50.39 亿元;已实现合同销售额 6.57 亿元,相较 2022 年 3 月末仅增加 0.83 亿元,跟踪期内销售情况不佳,主要系商务街-商业办公项目受国家政策管控以及房地产市场下行影响所致。

同期末,公司无拟建商业地 产项目。在房地产市场景气度下行的背景下,需持续关注项目未来去化情况。

跟踪期内,公司贸易板块运营主体保持不变,仍主要由子公司广西旅发实业有限公司(以下简称 “旅发实业”)负责,主要开展铝锭、白砂糖、成品油等大宗商品贸易,2022 年公司实现贸易收 入 17.80 亿元,较上年小幅增加 0.66 亿元,贸易收入占营业总收入的比重基本保持稳定,贸易业 务仍为公司最重要的收入来源。

跟踪期内,公司贸易板块的业务模式保持不变,整体采用购销模式,向供货商采购商品,销售给 下家公司,公司通过“以销定采”的方式进行采购销售,即锁定上下游客户,签订采销合同,销 售价格为采购价格加上相关费用,整体毛利率处于较低水平,2022 年仅为 0.07%,盈利能力较弱。

根据《研究我区棚户区改造融资有关问题的纪要》(桂政阅[2014]63 号),广西城建作为广西棚户 区改造的融资主体,以“统贷统还”的方式扶持广西各市县开展棚户区改造,即由广西城建统一向 国家开发银行*款贷**,以转贷的方式投入到广西各市县列入专项*款贷**支持范围的棚户区改造项目, 并归集偿债资金统一还款。会议议定广西城建按照棚户区改造项目合同货款金额的 0.1%向自治区 棚改*款贷**的用款人一次性收取融资管理费。

在财务处理上,广西城建将所收到的国家开发银行棚户区改造项目*款贷**分别计入货币资金和长期 借款,将拨付至各市县统贷平台的*款贷**计入其他非流动资产并减少相应的货币资金。

同时,广西 自治区住房和城乡建设厅、广西自治区财政厅、广西自治区审计厅及国家开发银行广西分行联合 印发《关于完善我区棚户区改造自治区级融资平台的实施方案》,规定各市县政府、各市县统贷平 台与公司补偿签订《三方委托投资协议》,并要求各市县统贷平台将其筹措的项目资本金支付到广 西城建在国家开发银行的资本金专用账户上,公司分别计入资本公积和其他非流动资产科目。

截至 2023 年 3 月末,广西城建承接的棚户区改造项目的*款贷**余额为 221.67 亿元,相较 2021 年末 减少 30.62 亿元。

根据《广西棚户区改造项目国家开发银行专项*款贷**资金管理办法》(桂保障[2014]2 号),棚户区改造项目*款贷**资金秉承“谁使用,谁偿还”原则,各市县统贷平台作为实际用款人应按 照合同约定还本付息,如不能按时还款,由广西财政厅先行垫付,代垫资金由广西财政厅在一年 内扣款收回,公司棚改转贷资金回收风险很低。

土整开发整理方面,广西政府授权公司及子公司广西城建对南宁市五象新区核心区内的土地进行 开发整理,区域专营性较强。

跟踪期内公司无新开工土地开发整理项目,亦未确认土地开发整理,截至 2023 年 3 月末无在建 及拟建土地开发整理项目。公司土地整理业务均已在 2014 年底前全部完成,公司完成 1,050 亩经 营性土地的征收及整理工作,实现收入 2.38 亿元,完成约 2,590 亩非经营性土地整治工作,实现 收入 3.03 亿元,已全部实现回款。随着五象新区核心区开发成熟,2014 年以来公司未开展土地开 发整理业务。

基础设施代建方面,公司主要负责五象新区核心区范围内的基础设施建设,由子公司广西城建及 旅发置业负责。公司与自治区政府签订代建协议,以工程总承包方式承接相关的业务,再依法将 工程中的道路施工部分发包给具备施工资质的施工企业,并约定相关的建设施工要求、工程总金 额和结算的方式等,公司按工程进度收到发包方即政府支付的工程款后,再支付给其他的施工企 业,其中差额为公司利润。

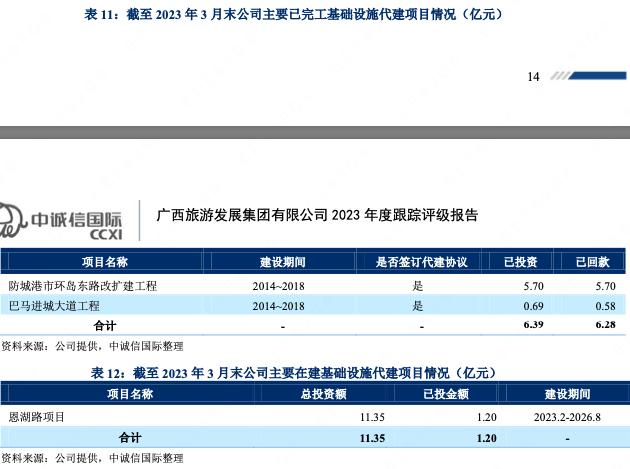

截至 2023 年 3 月末,公司已完工基础设施代建项目主要为防城港市环岛东路改扩建工程等,回 款已接近尾声,仅剩余 0.11 亿元未回款,计划于 2023 年回款完毕。跟踪期内,公司新增在建基 础设施代建项目为恩湖路项目,截至 2023 年 3 月末,项目总投资金额为 11.35 亿元,已投资金额 为 1.20 亿元,该项目无需公司垫付资金,项目建设资金由业主方直接向施工方支付。截至 2023 年 3 月末,公司无拟建的基础设施代建项目。

跟踪期内,公司仍未确认基础设施代建收入。整体来看,近年来由于五象新区核心区开发已较为 成熟,基础设施代建项目量不足,业务可持续性较弱。

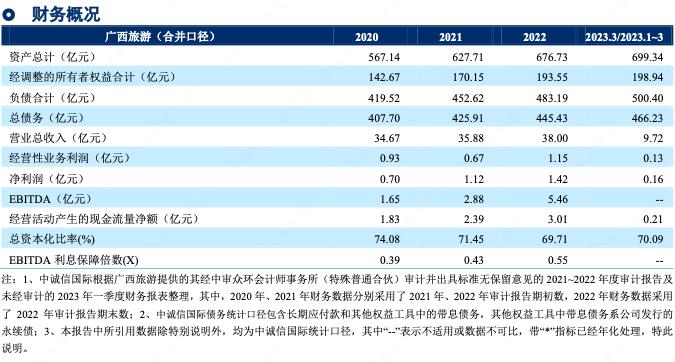

截至 2023 年 3 月末,公司总资产为 699.34 亿元,其中非流动资产占比为 72.48%。

公司非流动资 产主要由其他非流动资产、投资性房地产和在建工程组成,同期末,其他非流动资产为 253.92 亿 元,其中棚户区改造项目的*款贷**余额为 221.67 亿元,其他非流动资产相较 2021 年末减少 25.79 亿 元,主要系棚改项目*款贷**进入还款阶段棚改债务规模持续下降所致;

同期末,投资性房地产为 139.27 亿元,跟踪期内基本保持稳定,投资性房地产主要系 2021 年广西国资委划入的九龙河农 场公司,其中包含土地资产 122.37 亿元,土地性质以林业用地和农业用地为主;同期末,在建工 程为 56.43 亿元,较 2021 年末增加 22.45 亿元,主要系跟踪期内持续追加对酒店和景区运营项目 投资支出所致。

公司的流动资产主要包括货币资金和存货,截至 2023 年 3 月末,公司货币资金为 43.01 亿元,相较 2021 年末增加 19.02 亿元,主要系 2022 年以来公司加大融资力度所致,货币资 金中受限规模较小,仅为 0.16 亿元;公司存货以房地产项目开发成本为主,截至 2023 年 3 月末, 公司存货为 117.28 亿元,相较 2021 年末增加 21.26 亿元,主要来自于在建文化旅游项目以及商 业房地产的项目投入。

文化旅游项目、酒店、景区运营项目以及商业房地产等的项目投入推动公司资产规模的进一步增长,截至 2023 年 3 月末,公司资产总额相较 2021 年末增加 71.63 亿元。

整体而言,公司资产主要由其他非流动资产、投资性房地产、在建工程等非流动资产以及开发成 本占比较高的存货组成,公司相关资产难以在短期内变现,资产流动性较弱。

资产收益性方面, 公司旅行社、酒店及景区运营等旅游业务收入规模易受宏观经济环境影响,贸易业务盈利能力较 弱,九龙河农场仅获得少量租金收入,收益性较差。总体而言,公司资产价值较低。

截至 2022 年末,公司所有者权益规模为 193.55 亿元,较上年末增加 18.46 亿元,其中,资本公积 较上年末增加 10.09 亿元,主要系政府注入注册资本金 1.70 亿元、无偿划转北京广西大厦等资产 及股权资产 8.45 亿元所致;随着公司合并范围的增加少数股东权益较上年末增加 12.79 亿元;其 他权益工具减少 4.94 亿元,主要系公司发行永续债形成的其他权益工具到期所致。资本公积及少 数股东权益的增加带动公司所有者权益规模有所增长,公司资本实力得到进一步提升。

2023 年 3 月末,公司所有者权益规模为 198.94 亿元,相较上年小幅增加 5.39 亿元,主要来自于合并范围增 加后少数股东权益的增加。预计未来公司还将继续获得股东在资本金拨付和资产划转方面的支 持,资本实力将继续增强。

公司的债务以长期借款、应付债券和一年内到期的非流动负债为主,2022 年以来公司债务规模持 续增加,叠加权益规模增加影响,财务杠杆水平略有下降但仍维持在较高水平,资本结构仍有待 优化,截至 2023 年 3 月末公司资产负债率和总资本化比率分别为 71.55%和 70.09%;若剔除棚改 *款贷**影响,2023 年 3 月末公司资产负债率为 58.35%。

随着文旅项目和房地产项目建设的逐步推 进,预计未来公司仍将主要依赖于外部融资满足资金缺口。

2022 年,公司营业收入小幅增长,但受当期商业房地产项目销售回款情况不佳影响,收现比略有 下降,公司收现比仍小于 1,公司收入质量一般。

公司经营活动净现金流主要受贸易业务、房地产项目销售及与政府及区域内国有企业的资金往来 影响,2022 年公司经营活动净现金流呈现持续净流入状态,但净流入规模仍较小,公司经营活动 获现能力一般。

2022 年随着旅游及景区基础设施建设项目等经营类投资及长期股权投资等金融类 投资规模的加大,投资活动现金流持续净流出且缺口有所加大,公司未来文化旅游和景区运营项 目投资规模仍较大,预计公司投资活动现金流仍将维持净流出状态。

公司经营活动净现金流入规 模较小,投资活动资金缺口高度依赖于融资活动,且公司债务本息偿付需求较大,2022 年以来公 司外部融资需求及融资力度进一步加大,筹资活动产生的现金流量净额有所增加。

公司主要依靠 银行借款及发行债券进行融资,需持续关注行业融资政策变化对公司再融资能力及融资成本的影 响。

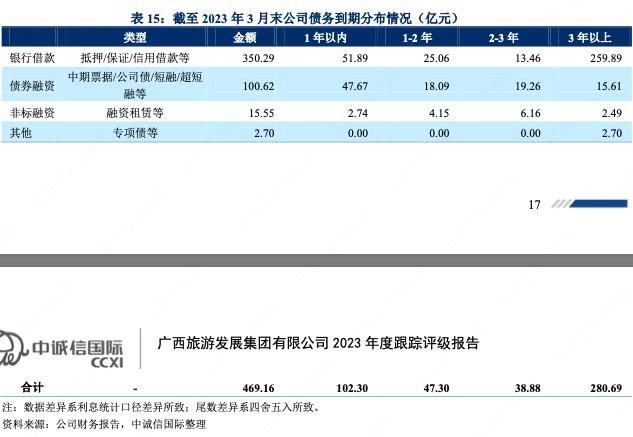

跟踪期内,随着项目建设的持续推进,投资支出力度的加大叠加偿还到期债务本息的需要,公司 外部债务融资需求不断推升,债务规模有所增长,截至 2023 年 3 月末,公司总债务为 466.23 亿 元,相较 2021 年末增加 40.33 亿元。

公司债务以长期债务为主,长期债务占比为 77.60%,与公 司业务特征相匹配。具体构成来看,公司债务类型及渠道相对多元,目前以银行借款和债券融资 为主,同时有少量的非标借款,2022 年以来公司加大了直接融资力度,债券发行数量及规模明显 增多。

2022 年公司 EBITDA 相较上年大幅增加,主要系利润总额有所增加叠加折旧及费用化利息支出 规模增加所致;同时,债务规模的增长导致公司利息支出规模有所上升,EBITDA 利息保障倍数 小幅增加,EBITDA 对利息的保障能力有所增强但仍无法覆盖利息支出。

跟踪期内公司经营活动 净现金流有所增加但规模仍较小,随着公司利息支出规模的上升,其对利息支出的保障能力仍较弱。

受限情况方面,截至 2023 年 3 月末,公司受限资产合计为 57.69 亿元,占当期末总资产的比重为 8.25%,包括货币资金 0.16 亿元、土地使用权和建筑物 57.53 亿元。或有负债方面,截至 2023 年 3 月末,公司无对外担保。

过往债务履约情况:根据公司提供的《企业历史违约记录情况表》及企业征信报告,截至 2023 年 5 月,公司近三年一期未发生违约事件,也不存在三年以前发生且当前未结清的违约事件。

2020~2022 年,公司分别获得计入其他收益和营业外收入的政府补助 0.23 亿元、0.31 亿元和 0.69 亿元。

资金及资产注入方面,2021 年广西自治区国资委将广西农垦九龙河农场有限公司 100% 股权无偿划转给公司,增加公司资本公积 134.19 亿元;2022年广西自治区财政厅向公司拨付注 册资本金 1.70 亿元,计入“资本公积-资本溢价”,自治区政府将北京广西大厦及相关资产、广西 纺织服装设计研究所有限公司 90.91%股权以及广西绢麻纺织科学研究所有限公司 100.00%股权 等划入公司,增加公司资本公积 8.45 亿元。