7月初,黄老湿在公司磨洋工正要磨到下班的高潮时,一个同事兴奋的跑来,脸上带着“我猜你肯定不知道”的笑容:“黄老湿,你那个买了XX私募产品的客户赚了好多钱啊!”

“赚了多少?”黄老湿菊花一紧,心里盘算着以怎样的姿势去客户那邀功,收益预期的天平是往30%以上去的。

“赚了7个多点啊!!发在3300点的位置,多头产品好难赚钱啊,你客户应该体验很好的!”同事换成了一副“惊不惊喜”的表情。

黄老湿一口老血喷涌而出。

XX的产品,发在2017年12月底,截止目前,上证指数跌了10%出头,中证500跌了20%出头,纵观惨烈的主观多头产品,XX产品的表现已经算是人中龙凤了。可同期成立的量化指数增强产品,中等偏上水平的私募,现在的绝对收益应该是超过20%。

(上表直观的感受一下,两个实际的私募,管理规模相当,都是多头,一个主观顶级大佬,一个量化,中证500指数跌了21.76%,主观的收益7.3%,量化的收益28.92%,大佬跑赢指数,量化完胜大佬)

“主观干不过量化啦”,黄老湿毕竟是老司机,不出片刻便恢复了淡定。

这个议题,黄老湿有点标题*党**的嫌疑,橙老湿曾建议我改成“主观为什么很难干过量化”,黄老湿脸皮厚,还是决定作死到底。为免误伤,黄老湿进行一下范围限定,尽量确保是同一层次的比较:

(1)量化指的就是依赖模型的纯量化,剔除挂羊头卖狗肉的伪量化。

(2)主观指的就是正儿八经规范经营的公募私募。剔除祖坟冒烟压中牛股的“黄金韭菜”,和上市公司深度勾兑的*家庄**,以及天赋异禀的游资牛散。

(3)剔除宏观对冲策略,因为黄老湿觉得宏观对冲是比纯量化,更有前途的领域。

主观干不过量化,剖开来看是两个议题:一从数据角度看,主观和量化的表现;二从逻辑角度分析,主观为什么干不过量化。

各位看官,夹紧,黄老湿要施展如火纯青的骚浪剑法了!

一:主观和量化的对比

上证指数2008年到2019年的11年涨幅基本归零,难道A股真的赚不到钱吗,我们来看一组数据图:

2008年8月8日至2019年8月8日,单从上涨指数看,涨幅几近于0(2.41%),但如果看更为客观的万德全A指数(剔除金融、石油石化),这11年股市上涨了101.6%,折合年化收益为6.56%,A股看来收益其实还不错啊。

为什么反映股市表现的两个指数,一个没有收益,一个收益还可以。这是因为上证指数是失真的,原因可以简单概括为:

1、上证指数是一个综合指数,股票分红不会复权,任由指数下降,每年损失在2%左右;

2、新股上市后第11天才纳入指数,在我大天朝,前11天新股基本上是涨停板,涨的时候指数没有获益,跌的时候指数却承担了;

3、上证指数中金融、石油石化占比过高,这些巨头板块没有超额,压制了指数整体的表现。

数据表明,虽然A股是扶不起的阿斗,但也没有大家想象中的那么烂。

过去11年,A股的隐含收益率是有年化6.56%的。

所以韭菜们不要标题*党**了,什么“股市10年涨幅归零”,不是那么回事。

我们再来看看公募基金过去11年同期的表现:

东方财富网上看,全市场5000余只公募基金,过去11年,收益超过万德全A指数101.6%的,只有343只,占比6.7%。也就意味着只有不到7%的公募基金跑赢了指数。

意不意外,慌不慌张?

主观私募的整体数据黄老湿没有找到,但凭黄老湿在主观私募大佬圈混迹三年的经历,以及身边客户朋友购买主观私募产品的经历,可以很肯定的说,主观私募的业绩,会比公募基金的表现好些,但不会好太多,过去11年能整体年化15%的主观私募,是可以在这个圈子横着走的。

毕竟,不管是私募还是公募,主观用的基本上是用一套方*论法**,在同一个*场赌**下注,悖于常理过于牛逼的,要么见马克思了,要么蹲号子去了。

量化的表现呢,因为量化进入中国的时间短,而且也经历了几个阶段的进化,目前市场上主流的量化私募都是16年开始的。

所以,量化私募的业绩,大多可追述的是近3年的业绩,股灾后的近三年,不管是主观还是量化,都是非常艰难的时期,主观领域业绩惨淡,量化表现耀眼,逐渐进入主流资金和公众的眼中。

随便找一张处于第二梯队的量化私募的业绩表现,在行业有一定的代表性:

2016年至今实盘的这三年,量化每年超越指数表现超过30%,2016年之前的回测数据,超越指数的表现更惊人。

这个时候,有人肯定会跳出来质疑黄老湿:“量化只有三年的实盘业绩,之前的都是回测,考验的时间不够长啊!”

相信黄老湿,2016、2017、2018这三年其实量化是比较难做的,不管是政策还是市场原因,圈内人都懂。2016年之前的中国A股,那简直是量化最好的韭菜地,甚至不需要太多的技术,轻轻松松每年割30%以上,黄老湿知道有彪悍的量化的自营盘,在2012年之前,套利、T0,每年是割5倍以上收益的。

所以近三年能干出收益的,2016年之前韭菜茂盛、监管蛮荒的市场,量化更能如鱼得水。至于为什么2016年之前量化没有大规模出现呢,这个问题比较复杂,黄老湿就不展开了,感兴趣的,可以期待黄老湿写个专题:“量化投资,你从哪里来,你到哪里去”。

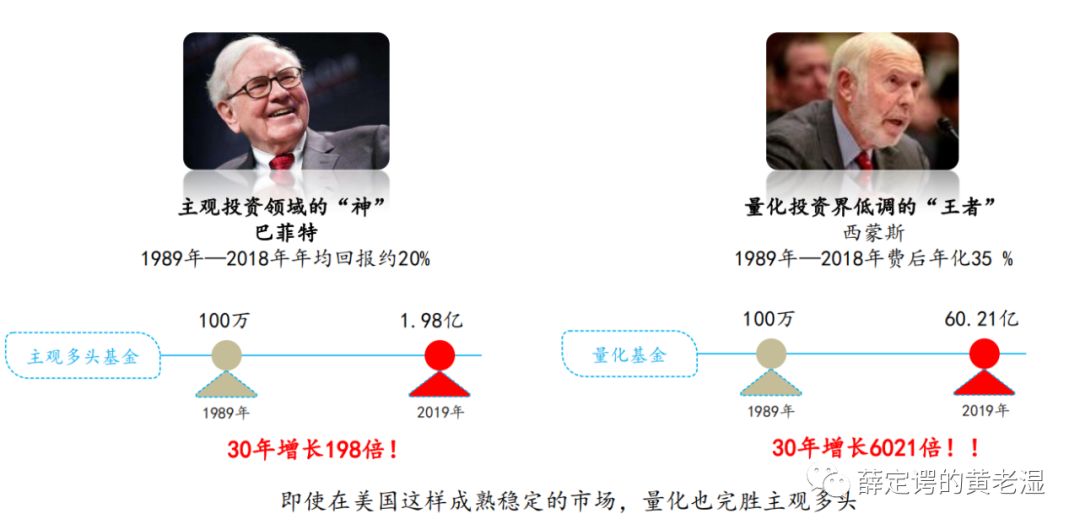

量化在中国发展时间短,但在超过30年历史的美国,量化的表现也完胜主观。大家可以看两张图:

第一张图,主观领域的“神”巴菲特,1989年到现在30年的年化收益20%左右,这个收益率经常被主观基金经理挂在嘴边,是给客户灌*魂迷**汤、打嘴炮的最佳利器。

量化领域低调的“王者”西蒙斯,同期的30年,费后年化收益35%,收益率完胜巴菲特。更不用提这么一个事实:巴菲特赚钱也依赖牛市,市场震荡他也有好多年是赚不到钱的。而西蒙斯是30年稳定赚钱,不管是牛市还是金融危机,净值曲线非常稳定。

第二张图,是2018年全球前十大最赚钱基金经理的排名,10个中有6个是依赖量化的,另外不少于2家,量化是作为最重要的辅助决策工具存在的。自己兜里装的多,给客户赚的更多。这个逻辑大家应该懂。

从表现来看,不管是国内还是国外,量化都是有优势的。

二 : 主观为什么干不过量化

说实话,黄老湿不喜欢只会炒股票的私募,A股勾兑盛行,赌博情绪浓厚,放眼望去,各种垃圾,哪有多少白马和钻石。但很多主观私募心里装着索罗斯,却要天天标榜自己是价值投资,巴菲特的门徒。观点也和摆摊算命的没有差别,不用脑袋思考,而是用屁股。

主观为什么干不过量化,逻辑也很简单:

-

主观主要赚的是市场(β)的钱,风格的钱,重仓某些行业某些个股。所以当市场没行情,或者说主观鸡精经理偏好的行业和个股没有表现,那么就赚不到钱。

-

主观只能赚趋势的钱,中长期至少有3个月以上的上涨行情,主观才容易赚钱。

-

主观鸡精经理个人的状态和经验同样重要,状态不好,feel不对,什么行情都歇菜。

-

笼统的讲,主观要干对4件事情才能开始赚钱:

-

宏观判断要准,什么时候是底和顶。特别是在A股,择时还是很重要的。至于那些穿越周期,时间的玫瑰之类的观点,听听就好,你要知道全球就一个巴菲特而已。

-

判断对了底部,还得知行合一,仓位要加上去。很多是嘴炮打得凶,股市涨了不少了,仓位才敢加满。这也是为什么股市触底反弹的第一阶段,绝大部分主观跑不赢指数的核心原因。

-

判断对了底部,除非在大牛市,选对行业还很重要。

-

判断对了底部,也选对了行业,选对个股也很重要。

难吧?

今年一季度的这一波行情,很多客户问我,为什么买的那些大佬的产品,净值没变化,甚至现在还亏钱啊。看了上面的观点,亏了钱的,不要愤懑,很正常的啦。

量化呢,对比来看:

-

量化赚的是超额的钱,只要超额能稳定超过30%(现在对量化来说是相对简单的事),即使股市跌出翔,不管是量化指数增强还是量化对冲,都能赚钱。

-

不同于主观重仓行业和个股的交易行为,量化的选股都是超过300只的,个股比例不超过1%,所以不用担心买错行业和个股的问题。

-

量化不依赖于鸡精经理个人的偏好和经验,靠数据逻辑和统计规律,所以不会有状态的问题,也能快速跟随股市的变化而变化。

-

除了小众的量化择时策略,不管市场表现如何,量化都是满仓干,不用担心股市上涨却没有仓位的问题。

-

量化交易速度足够快,所以也可以赚每天股价波动的钱。

从上面这些逻辑,主观干不过主观是不足为奇的。

此外,客户购买主观产品赚不到钱,代销渠道也难辞其咎。为了产品卖的好,代销渠道往往都是在股市已经上涨到中后段,挑选短期业绩好的、品牌响的主观产品。不考虑市场趋势、容量、风格偏好等等问题。这种销售行为,带来的结果就是客户大面积的亏损。

这是另外一个话题了,这个问题不解决,财富管理就是扯淡。

为了避免被主观追杀,说句 违心 的话,黄老湿并不是不认可主观领域,而是不认可现在普遍存在的靠意淫、忽悠和打嘴炮,过分营销的主观们。

如果不在投资工具、投资策略、投资视野上创新,一心只走巴菲特的独木桥,参考国外成熟市场的发展,主观多头这个行业,最终的归宿就是指数基金。

当然,量化也不是完美的东西,量化只是工具而已,真正的核心是“ 系统化思维和决策 ”。这个系统化的理念,不管是对于量化、主观多空、还是宏观对冲等策略,殊途同归,也没有边界。

来源:薛定谔的黄老湿

声明:本文仅代表作者个人观点,版权归作者所有;我们尊重版权,转载不用于任何商业用途,若以上未能体现作者和原始出处,还望见谅;如有侵权,我们会在确认后第一时间删除。多谢!