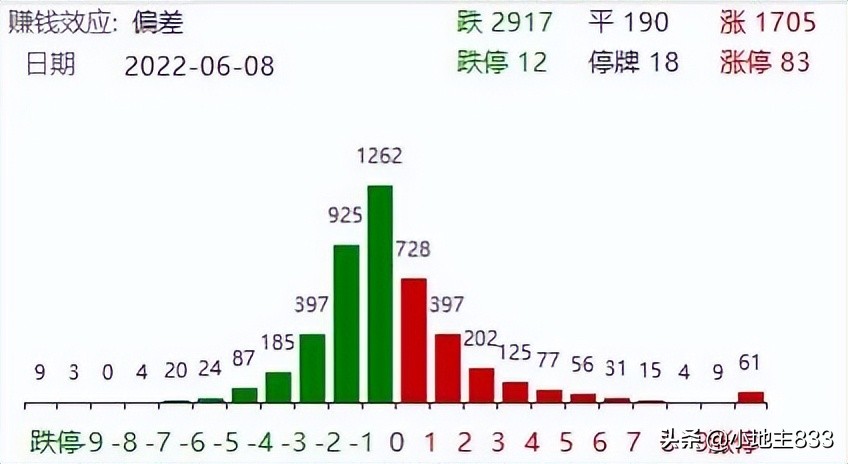

指数深V走势,个股跌多涨少

— 市场展望 —

指数深V走势,个股跌多涨少

6月8日,大盘探底回升,收盘三大指数均小幅上涨,沪指收涨0.68%,深成指涨0.82%,创业板指涨0.85%。但个股跌多涨少,两市超2800只个股下跌。沪深两市成交额达11013亿元,较上个交易日放量623亿,成交金额连续3个交易日过万亿。北向资金连续8日跑步进场,全天净买入57.67亿元,且日内无视指数“过山车”单边直线流入状态;其中沪股通净买入63.17亿元,深股通净卖出5.5亿元。

盘面上,煤炭板块大涨,上海能源等个股涨停,也带动中报业绩预期较好的周期类板块集体活跃。汽车整车、零部件板块午后走强,多股涨停,比亚迪A股收盘价创历史新高。超超临界发电持续爆发走强,华西能源等多股涨停。下跌方面,昨日反弹的医药相关板块陷入调整;国防军工、房地产、轻工制造、家用电器等板块跌幅居前。

指数在五连阳后展开小幅调整,从周二盘面看依旧属于良性调整。即便是对成长方向的情绪影响巨大的宁德时代在盘中有利空传闻,但依旧日内完成大V反转从-7%拉回了水上,由此往后看我们认为短期趋势暂时无虞。但考虑到下半年科创板等个股面临较大的解禁压力,关于后市,未来指数大概率持续宽幅震荡,注意把握稳增长和经济复苏的主线,并且操作上仍建议以低吸为主。

— 事件掘金 —

事件驱动带来投资机会

01 丨 北京接连发文推进数字经济

北京地区接连发文,激发数字经济活力。日前,经北京市政府批准,北京市经信局正式发布《北京市数字经济全产业链开放发展行动方案》(以下简称《行动方案》)。在此之前,经信局会同相关部门发布了《北京市数字经济促进条例》(征求意见稿),公开征求意见建议。

北京建设全球数字经济标杆城市取得积极进展。北京市统计局发布数据显示,2021年,北京数字经济增加值规模达到1.6万亿元,实现全国领先,按现价计算,比上年增长13.1%,占全市GDP比重为40.4%。

世界数字经济论坛数字国际大会学术主任张涛表示,这是两个相关联文件,反映北京市落地相关政策的决心。其中,《行动方案》着重提到了数据要素,以及生态等内容,抓住了数字经济发展的脉络。依托北京国际大数据交易所,以及现有的产业优势和资本优势,北京在‘数据要素’示范城市建设方面潜力很大,因为其已经不限于在政府层面提供了数据要素,也包括了产业层面。

02 丨 饲料行业业绩有望迎来逐季改善

近期原料价格波动,以豆粕为代表的饲料原料价格居高不下,国内饲料行业半年内已经历了6轮涨价。近期越来越多的饲料企业发布涨价公告,6月2日,多家饲料上市公司已宣布涨价50元-175元/吨。6月5日~6日,又一波饲料企业将涨价50元-100元/吨。

饲料价格上涨主要受供应端原料驱动,今年开年以来豆粕一度升至5500元/吨。华泰期货分析,长期来看,国内豆菜粕价格趋势仍由进口油籽成本决定,美豆价格始终保持在1700美分的历史高位,进口大豆价格高位运行,同时后期美国大豆产区天气对产量影响的不确定性仍在,后期天气炒作等驱动随时可能重返市场,国际大豆价格易涨难跌,叠加人民币汇率贬值和国内油厂盘面压榨利润大幅倒挂等因素,未来国内粕类市场价格将保持上涨趋势。

— 企业预警 —

避雷踩坑白皮书

01 丨 股票负面

- ✪ 泛海控股(000046) : 公司被证监会警示并记入诚信档案

- ✪ 庞大集团(601258) : 公司"忽悠式"回购 上交所通报批评

- ✪ 融创中国(01918) : 公司5月合同销售128.5亿人民币 下降81.9%

- ✪ *ST围海(002586): 违约后仲裁败诉 被追讨约2.31亿股份转让款

- ✪ 祥生控股 (02599) : 2亿美元票据正式到期 公司尚未付本息

02 丨 限售股解禁

✪ 限售股解禁:东航物流(40.50%)、凯立新材(22.48%)、绿色动力(6.67%)

宏观政策

1、央行周宇:将延长银行间外汇市场的交易时间 不断提升投资中国市场的便利性

央行国际司负责人周宇8日在国务院政策例行吹风会上表示,将继续坚定不移地推动中国金融市场开放,进一步简化境外投资者进入中国市场投资的程序,丰富可投资的资产种类,完善数据披露,持续改善营商环境,延长银行间外汇市场的交易时间,不断提升投资中国市场的便利性,为境外投资者和国际机构投资中国市场创造更加有利的环境。

点评:利用外资是促进经济发展的重要手段。去年,我国实际使用外资折算人民币为11493亿元,同比增长14.9%;今年前四个月,实际使用外资同比增长20.5%,但受外需增长放缓、新冠肺炎疫情等因素影响,稳外贸压力增加,稳外资也面临诸多挑战。央行的表态有望对外资引入有积极效应。

2、关于外贸保稳提质、订单外流与企业外迁 商务部回应

6月8日,国务院新闻办公室举行政策例行吹风会,商务部、中国人民银行、海关总署有关负责人介绍推动外贸保稳提质有关情况。商务部副部长兼国际贸易谈判副代表王受文表示,1-4月份10.1%的外贸进出口同比增速来之不易,接下来我国外贸还有一系列不确定性因素。世界经济复苏脆弱,全球通胀压力较大,多方面因素影响我国的外贸需求。另外,国内物流时效有所下降,产业链供应链还存在着一定程度上的不畅。

对于当前我国外贸发展面临的困难,王受文表示,新一轮稳外贸政策突出针对性和时效性,从4方面提出13条具体措施。针对媒体提问的国内部分行业订单流出和产业外迁的现象,商务部对外贸易司司长李兴乾表示回流订单流出的影响整体可控,部分产业的外迁符合经济规律,中国在全球产业链供应链格局当中的地位依然是巩固的。

至于下一步该如何应对,李兴乾表示要在四方面全力帮助外贸企业保订单、拓市场、稳产业。

点评:五月下旬以来,随着复工复产提速沿海地区外贸进出口回升明显。在中国顺差偏高的产品中,有相当一部分会向美国出口,而在中国逆差偏高的产品中,进口于美国的产品则寥寥。由此可见,后续的外贸若存在风险,则可能会更多集中在出口风险上,其中,电机电气设备、塑料制品、玩具、核反应堆锅具等产业的出口脆弱性值得关注。

3、油价或将进入“十元”时代!家用车加满一箱油较年初多花近百元

6月14日24时,国内成品油将迎来今年的第11轮调整。截至6月7日,本轮10个计价工作日已统计过半,当前第5日的原油变化率为6.41%,油价预测上调约305元/吨。折合为升,当前预计下一轮油价上调幅度为0.23元/升~0.26元/升,按家用车油箱50升计算,加满一箱油将多花12元左右。

以北京地区作为参考,6月14日调整前,92号汽油市场价格为9.01元/升,95号汽油为9.59元/升。而全国油价最高的地区依然是海南省,本轮调整前,92号和95号汽油市场价格分别为10.12元/升和10.76元/升。

事实上,在6月14日调整前,今年以来国内已经历了10次成品油价格调整,呈现出“9涨1跌”的趋势,国内汽、柴油每吨已累计分别上涨了2330元和2245元,这也意味着,一辆50升油箱的私家车目前加满一箱油要比年初多花93元。

点评:原油持续上行,俄乌冲突并无缓和迹象,近期在旺季来临之际成品油价格持续走强对原油价格带来了明显的提振。俄乌冲突短期难改善。冲突已经超过100天,但战场持续陷入胶着,和谈暂停,俄乌双方互不妥协,目前看除非战场形势发生重大变化,否则俄乌冲突难迎来实质改变,而俄乌冲突以及与此相关的欧美对俄罗斯油气出口的制裁是推动油价处在高位的大前提,所以原油短期难深跌。旺季需求成为油价走强的催化剂。5月下旬以来,全球成品油价格持续走强,美国汽油价格连续创新高,随着旺季的来临,成品油需求环比仍将向好,从而推动原油的需求继续上升,这为油价上行带来强力支撑。

4、国资委:鼓励持续推动科改示范企业激励政策措施创新

6月8日,推广“科改示范行动”经验、强化科技创新激励专题推进会召开。国务院国有企业改革领导小组办公室副主任,国资委*党**委委员、副主任翁杰明表示,在坚持和加强*党**的全面领导、保证正确改革方向、防止国有资产流失的前提下,鼓励各地国资委和国有企业集团公司结合本地区、本行业、本企业实际,推行更为灵活、更具创新性、更接地气的激励政策措施。

点评:当前我国经济正处在需求收缩、供给冲击和预期转弱的三重压力之下,同时也处于由中国制造向中国创造的微笑曲线上升期。此时,国资委鼓励持续推动科改示范企业激励政策措施创新,凸显出科技创新对稳增长的重要作用。

行业动态

1、宁德时代传半年报将计入巨额期货损失?宁德时代回应

6月8日,第一财经记者从多个信源获悉,投资圈内传出宁德时代一个利空消息,即宁德时代今年半年报可能会确认一季度发生的十余亿元的期货投资损失。对此宁德时代内部人士表示:“肯定是谣言,现在二季度都没过完。”

点评:近年来全球动力电池行业格局清晰,市场集中度进一步提升,根据SNEResearch数据,2022年Q1行业CR3/CR5分别为62%/78%,相较2018年分别提升5/10pcts。其中,宁德时代龙头地位持续巩固,连续5年保持行业第一,2022年Q1全球市占率约为35.0%,韩国电池企业LGES市占率为15.9%,仅次于宁德时代,二者合计市占率(CR2)为51%,占据了全球动力电池市场的半壁江山。

2、乘联会:初步统计5月全国乘用车市场零售135.4万辆 同比下降17%

6月8日,据乘联会初步统计,5月1-31日全国乘用车市场零售135.4万辆,同比下降17%(降幅较上月同期收窄17个百分点),环比增长30%;全国乘用车厂商批发155.7万辆,同比下降3%(降幅较上月同期收窄23个百分点),环比增长64%。6月1-5日,乘用车零售16.8万辆,同比下降5%,环比上周下降47%,较上月同期增长6%;全国乘用车批发16.3万辆,同比下降7%,环比上周下降64%,较上月同期增长17%。

点评:购置税减免政策正式落地,覆盖广度超乎市场预期。在政策暖风频吹的大背景下,汽车业有望从2022年二季度的低谷获得复苏动能,后续有望对汽车销量产生显著的拉动作用,全年乘用车销量实现增长值得期待。

3、财政部预拨国内客运航班运行财政补贴资金(第一批) 合计32.9亿元

6月8日,财政部发布《关于预拨国内客运航班运行财政补贴资金(第一批)的通知》提出,指导督促航班起飞港所在地财政部门会同民航相关地区管理局做好补贴资金审核工作,及时将中央和地方财政补贴资金足额拨付航空公司。通知附件显示,国内客运航班运行财政补贴资金(第一批)合计32.9亿元。

点评:随局部疫情得控,近日恢复至2019年超三成。随着国内疫情形势好转,已有数个省区宣布恢复跨省旅游。同时,航班补贴政策调整,近日国内票价明显回落,且退票量有所回落,预计6月开始国内出行需求将逐步恢复,近期国内客流有望迎来加速恢复。

4、国家电网:今年将投资900亿元加快城市电网建设

6月8日,从国家电网了解到,今年将投资900亿元加快城市电网建设,提升城市供电可靠性。眼下,多地正利用夏季高峰前的窗口期,加快城市电网基础设施建设,为迎峰度夏期间电力稳定供应提供保障。

点评:传统配电网面临巨大挑战,新型电力系统下配电网投资占比提升。与发达国家相比,我国输变电系统发展较为成熟,但配电系统以及用电系统运行效率仍存在较大提升空间。新能源、分布式电源及电动汽车等新型配网元件的出现对现网的承载和调配带来较大压力,对配电网自动化、智能化建设提出了更高要求。新型配电系统建设改造是构建新型电力系统助力实现“双碳”目标的重要环节。

全球市场

美股股市: 美东时间周三,美股三大指数集体收跌。截至收盘,道琼斯指数跌0.81%,报32910.90点;纳斯达克指数跌0.73%,报12086.27点;标普500指数跌1.08%,报4115.77点。大型科技股涨跌不一,苹果跌0.50%,亚马逊跌1.48%,微软跌0.77%,Meta涨0.51%,谷歌-A涨0.04%,奈飞涨2.12%。热门中概股连续三个交易日大幅上涨,阿里巴巴涨14.67%,京东涨7.66%,拼多多涨9.73%,哔哩哔哩涨5.99%,百度涨1.53%,新东方涨16.85%,网易涨3.23%,腾讯音乐涨5.38%,爱奇艺涨2.04%,滴滴涨12.05%。

欧洲股市: 欧洲时间周三,欧股主要指数集体下跌,截止收盘,英国富时100指数报收于7593.00点,比前一交易日下跌5.93点,跌幅为0.08%;法国CAC40指数报收于6448.63点,比前一交易日下跌51.72点,跌幅为0.80%;德国DAX30指数报收于14445.99点,比前一交易日下跌110.63点,跌幅为0.76%。

国际油价: 美东时间周三,国际油价上涨。截至当天收盘,纽约商品交易所7月交货的轻质原油期货价格上涨2.70美元,收于每桶122.11美元,涨幅为2.26%;8月交货的伦敦布伦特原油期货价格上涨3.01美元,收于每桶123.58美元,涨幅为2.50%。

国际金价: 美东时间周三,国际金价上涨。COMEX 8月黄金期货收涨0.24%,报1856.50美元/盎司。

主要货币: 在岸人民币兑美元周三晚收报6.6850元,较周二夜盘收盘跌138点。成交量342.01亿美元。美元指数8日上涨。衡量美元对六种主要货币的美元指数当天上涨0.23%,在汇市尾市收于102.5430。截至纽约汇市尾市,1欧元兑换1.0718美元,高于前一交易日的1.0710美元;1英镑兑换1.2540美元,低于前一交易日的1.2588美元;1美元兑换134.16日元,高于前一交易日的132.56日元。