实不相瞒,很多保险经纪人在给客户规划教育金、养老金时,都会拿90年代的老保单来举例。(包括我)

亲,那批保单的预定利率高达8.8%,二十多年过去,它还在按照8%的复利在滚哟。

你爸妈错过了20年前的好产品,20年后的你不要再错过了啊!

但是我发现,客户大大们并不这样认为。

20年前花了半个月工资买了份保险,20年后拿回的钱可能还不到半个月工资,保险买得太不值了——你说我妈当年买这保单,是不是被骗了?

1这批保单让保险公司背上了沉重的包袱

哎,保险这玩意,你要从排斥,到接受,到买,到认可,这是需要过程的,正说反说都有理。

很多买过这批保单的人已经深刻意识到自己当年捡到宝了,后悔当年买少了。但也有很多人依然没有感受这批保单的魅力,“买亏了”!

比如业内被传言的,某安代理人会去劝说客户去退了家里97年买的保单,竟然真的有客户被说动了。(哎,保险行业名声太臭了……)

当年这批保单最为厉害的是平安的少儿360、国寿的99鸿福。

拜托,这批保单使平安、国寿饱受“利差损”毒丸。

什么是利差损??说人话:

当年银行存款利息有10.98%,保险公司承诺给你8%的利息,是可以实现的。但十几年过去了,保险公司能找到几个8%以上的投资收益?

再简单粗暴的话就是:你看现在的平安福、国寿福那么贵,就是因为当年卖的这批保单回报率太高了,不从现在的产品里多盈利一些,去哪里填补漏洞?

在《迷失的盛宴》这本记录保险行业发展史的书籍中,这样描述“利差损””——

中国保险行业的三大不良资产,首先是20世纪80年代的“长尾保单”,第二是20世纪90年代初期的“乱投资”,但是负面影响最大的却是最晚产生的“利差损”。

1999年以后,保持不变的预订利率,导致香港等地的灰色保单涌入内地市场。(199年以后,长达13年的预定利率上限2.5%的监管,导致保费很贵,很多人去香港买保险。)

在2009年的某天,有消息称,在保监的一次内部会议上,平安的掌门人马明哲大吐苦水,称平安利差损高达800亿元。当天平安股价应声下跌,同期跌幅远超大盘。

当时的新闻报道

据报道,平安当时高利率保单占寿险责任准备金32%左右,即便已经到了2009年,平安每年仍然要计提数十亿元作为责任准备金。

后来又有人出来辟谣说是“虚惊一场”,一时间众说纷纭,谁知道呢?

可以肯定的是,高预定利率这个历史包袱当真不小。

2下面,让我们来见识一下90年代的保单有多厉害!

我也是真的有幸,让我见识到了25年前的保单,也费劲千辛万苦在网上找到了计划书。

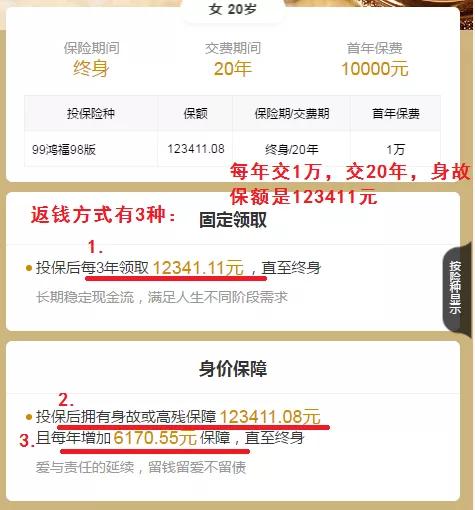

1、99鸿福

99鸿福其实是一个两全险。

什么叫两全险?

保的是死亡,生也拿钱,死也拿钱。

说到保死,很多人激动了,当年我是当医疗保险买的、当年我是当养老金买的……(这我没辙)

如今,算一算这份保障:

年轻的时候,20岁,每年交1万交20年,每三年返一笔钱,到很老了才能拿回这笔本金。

差不多要过个五六十年才能把交的钱拿回来。

(苍天啊,那时候我几岁……)

但你这么理解,你就错了:

它的本质是身故保障。经济支柱的突然倒下,会给家庭带来沉重的打击。就跟现在的我们会去买“高保额、低保费”的定期寿一样,留爱不留债。

在你交完第一年保费,身故杠杆立马放大十几倍,并且每年按照5%的单利递增。

你看看现在的两全险,到期返的仅仅是你的已交保费。并不会随着时间的推移,越来越多。

但99鸿福,还每3年给你返一笔钱。

只要你一直活着,保险公司就必须每3年就得给你返一笔钱。活多久、返多久,伴随你的一生。

2、少儿360

比起99鸿福,我会更加喜欢少儿360的产品形态。因为活着的时候,就能拿一大笔钱。类似于现在很火的养老年金。

(但我找不到计划书了)

这里插个题外话(老的保险业务员告诉我的):

很多年前,大家也是不相信平安,平安的保险也不敢买。因为平安是民营企业,怕倒闭,而国寿是“国字号”,政府担保。所以,平安只好拿产品打天下。

“少儿360”这么交钱:

0岁的宝宝,刚出生,妈妈给他投保了这个产品。每年交360元,一共交15年。

交完钱,就开始返钱了:

到他15岁时,返2250元;

16岁到21岁,每年返650元;

22岁,一次性返3000元。

这还没完,等到了60岁时,每个月返750元,折合每年9000元,直到去世。

实际收益率是多少?直接公布答案:

到23岁,平均年化复利是4.49%;

到70岁,平均年化复利是7.39%。

到80岁,平均年化复利是7.81%。

什么感受?

干过P2P啊!

3

年化8%左右的复利对任何人来说,吸引力都是足够的。那问题来了,为啥还是有人觉得不好呢?

我总结了一下,主要是三点:

第一,需要锁定的时间太长。

保险动辄10年、20年、甚至终身,很多人又是当做短期理财来买的,过了几年去银行一退,发现本金损失了,认为这是个坑货。

前方高能请注意:

1.10年内要用的钱,不要放在年金里。

2.短期理财,找银行。

第二,通货膨胀的锅。

过去的二三十年,是我国经济发展最厉害的阶段,物价在飞速上涨,人们口袋里的钱也在飞速增长。

无论你存或者不存,时代带来的印记是没有办法改变的。

也许,现在的两千,购买力不如20年前的两百。可是,现在的两千如何安全、保本的增值成两万?

25前的保单可以。

第三,投入少

你说,每年花几百块买保险,未来增值了10倍,你觉得少。

大概就算10倍,也就是几千块。(貌似现在谁都能拿得出来)

那如果是10万,增值10倍,变成100万,是不是觉得很厉害?

PS:

每次和客户提到教育金、养老金,客户总会少不了疑问:

“为什么把钱留给以后花?”、“保险的收益太低了?”

也许你的投资能力很强,看不上3.5%的预定利率,也许你现在、或不久的将来,就要用这笔钱买房、买车……

但,克制即时享乐、损失部分收益,每年存下少部分的钱,保证了:无论未来发生什么,我都有一笔确定的钱,有信心保证过好这一生。

这句话也是我刚入行时,最打动我的话,也不知道有多少小伙伴理解。