一 公司基本情况速览

总股本:7089万 总发行量 :1773万

发行价格:45.13元 流通市值:8亿

发行市盈率:61.3倍 行业市盈率:45.78倍

所属行业:软件 所属区域:北京

2021年年报净利润同比增长9.16%

二 公司看点

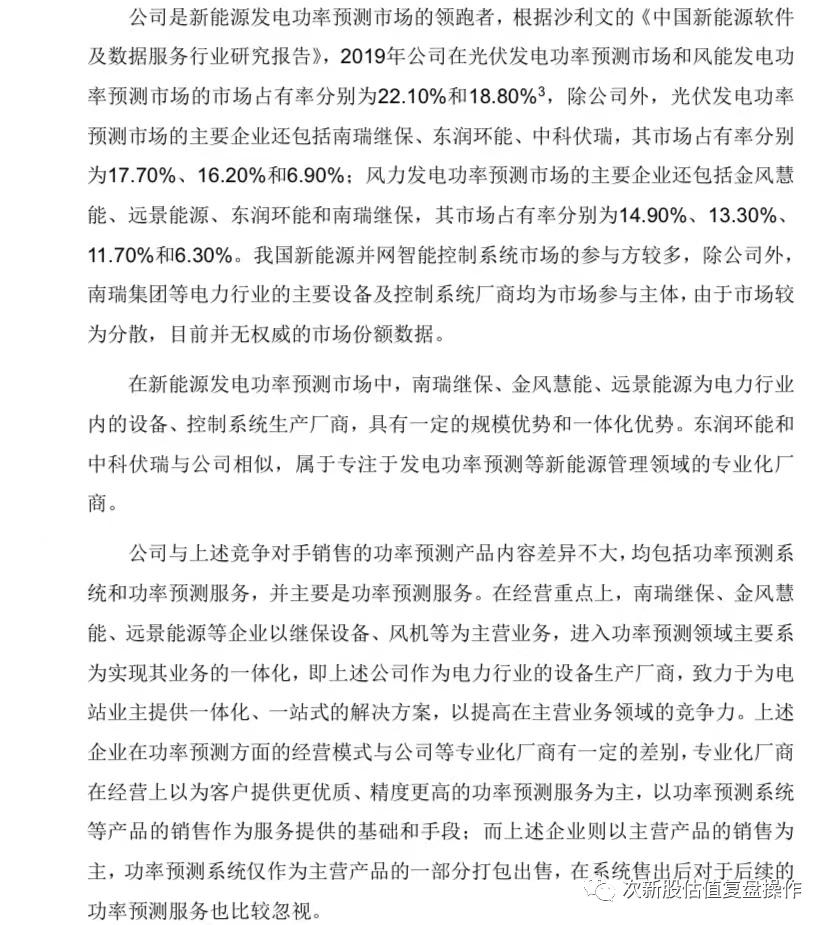

1.行业地位 :细分行业领跑者

2.近三年财务数据 : 营收和净利润均保持增长

从下表可以看出,报告期内公司营收和净利润均保持增长,2021年继续保持增长,公司预计2022年1-3月业绩也将保持增长

①2021年年报,每股收益1.11元,每股净资产4.63元,净利润同比增长9.16%

②预计2022年1-3月归属于上市公司股东的净利润为:180万元至250万元,与上年同期相比变动幅度为: 1.6% 至 41.11%。

3. 客户情况

公司深耕新能源领域,在以客户为中心,以市场为导向的发展战略下,建立了覆盖范围广泛,响应及时的服务体系,通过优质的产品和服务,在行业中形成了良好的口碑,并与国家电网有限公司,“五大四小”发电集团,协鑫新能源,明阳能源等主要能源企业建立了良好的合作关系。

4. 同行业对标

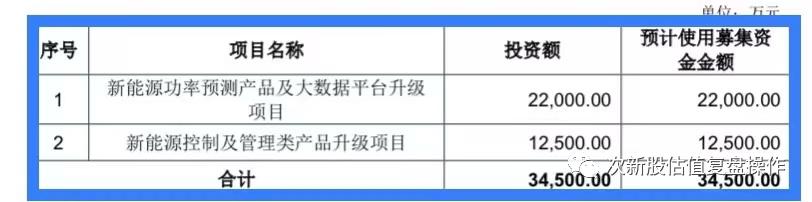

5.募资用途

6. 主承销商 长江证券

7题材和概念 ①软件②信息服务③新能源

8发行价格45.13元 流通市值 8.0 亿 发行市盈率:61.30倍

三 估值及打新申购建议

公司是服务于新能源行业的软件和信息技术服务提供商。公司致力于成为行业内领先的清洁能源管理专家,主要向新能源电站,发电集团和电网公司等新能源电力市场主体提供以新能源发电功率预测产品为核心,以新能源并网智能控制系统,新能源电站智能运营系统,电网新能源管理系统为拓展的新能源信息化产品及相关服务。公司属于新能源电站上游预测管理运营系统公司,所处细分行业整体蛋糕非常小(约6亿市场),市场竞争激烈,报告期内业绩保持持续增长,现金流差,发行价格和发行市盈率都偏高,上市首日有破发或微利的可能,给予 谨慎申购 建议。

|

清研环境 散哥出版 |

涨幅 % |

价格 元 |

总市值 亿 |

流通市值 亿 |

|

发行区 |

45.13 |

31.93 |

8 |

|

|

低风险 |

-15 |

38.36 |

27.14 |

6.8 |

|

合理区 |

0 |

45.13 |

31.93 |

8 |

|

炒作高点 |

50 |

67.70 |

47.90 |

12 |

|

次新股估值复盘操作出品,估值随时变化,仅供参考! 大部分新股上市后都有大幅下跌,破发风险 此预估价格不构成买卖依据,据此投资风险自负! |

||||

重要声明:本人不荐股,文章内容属于个人操作心得分享,所有观点不构成任何股票买卖依据!据此投资风险自理!