2021年2月18日上证指数最高冲至3731.69点,创下近五年来的新高后,一路下跌,于2021年3月9日创下近期最低点至3328.31点,下跌了403.38点,最大跌幅达到了10.81%。一遇下跌,投资者头脑里都会想一个问题,大盘是否还会继续下跌,会不会创新低呢?

这其实就涉及到对大盘的一个判断分析的问题。分析大盘的方法很多,技术派的可以拿波浪理论说事,也可以用黄金分割线来看看大盘的支撑位,也可以使用划线法来判断大盘的支撑位。

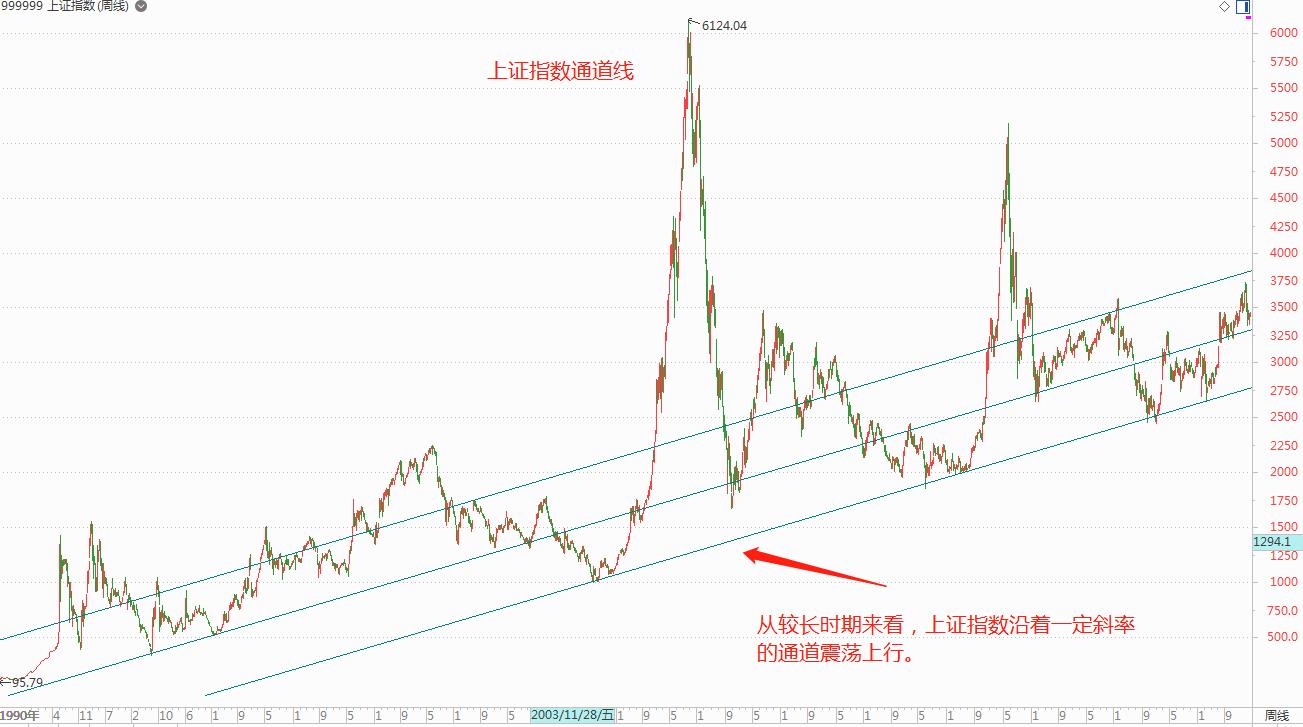

比如对上证指数进行划线分析,如下图所示,指数是沿着一定斜率的通道震荡上行,通道的第一支撑位也就是中轨位置,是3300点附近,第二支撑位是也就是下轨,也就是比较极端的位置为2800点附近。大盘跌到这两个位置往往都可能受到一定的支撑,进而进行一定幅度的反弹。

上证指数虽然波动较大,但从较长时间来看,指数仍是沿着一定斜率的通道震荡上行。

但所谓的支撑位,更多的是一种心理上的作用。貌似有一些比较强有力的支撑位,在极端行情中,也显得不堪一击。比如有些个股,长期横盘,最后并没有按照横有多长,竖有多高的剧本走,比如2018年的闪崩股。

既然支撑位不太靠谱,那大盘究竟会不会继续下跌,跌破2020年的最低点2646.8点,或者跌破2019年的最低点2440.91点呢?

上证综指MRQ(最近一季财报)净利润,呈逐年上升趋势,

其实这种担心是多余的,是否跌破前期低点,意义也不重要,因为投资证券的本质就是付出一定的资金,获得一定数量的股票,以期未来能获得收益。如果未来能获得收益,哪管价格的涨跌呢。如果大盘跌破前期低位,如果个股下跌幅度特大,那反而是一件好事,因为同样的资金可以买到更多的股票。当然,这是针对真正的投资者,而不是为了以获得股票买卖价差为盈利途径的投机者。

虽然上证指数2010年至今,十年来涨幅只有5.07%,但有一点是不能忽视的,就是上证综指的净利润是逐年攀升的,这才是最重要的。2010年3月30日,上证综指的MRQ净利润为9627.5958亿元,而2021年3月30日的MRQ净利润为33270.709亿元,十年间,MRQ净利润足足增长了23643.1132亿元,足足增长了245.58%。2021年3月30日的MRQ净利润也比2019年3月29日的MRQ净利润30404.5169亿元增长了9.43%,比2018年3月30日的MRQ净利润26935.7286亿元增长了23.52%。从这一点来说,每年上市公司增长的净利润,就是A股指数最大的支撑。

可能有投资者又会问,上市公司整体的净利润确实是在逐年增长,但这就可以说明A股有投资价值吗?这又涉及到投资价值的判断问题。

我们经常说投资什么有价值,这个价值不是自我标榜出来的,而是从比较中得出来的,比如和投入进行比较,看是否所得大于投入。也可以确定一个比较的标准,如果优于这个标准,那就是有价值。对于投资来说,最好的比较标准就是无风险收益率,而无风险收益率往往用十年期国债收益率来代替。如果投资的收益率高于国债收益率,那该投资就具有投资价值,否则,就没有投资价值,因为投资收益率低于了国债收益率,那还不如直接购买国债获得无 风险收益,何必去操心呢?

十年期国债收益率有下行趋势,从2014年的4.5%下降到目前的3.2%。

那如何用国债收益率来衡量A股的投资价值呢?

这里为了便于与国债收益率进行比较,采用盈利收益率指标来进行比较,盈利收益率的计算公式为:

盈利收益率=利润/市值

从计算公式可以看出,盈利收益率的本质就是市盈率(市盈率=市值/利润)的倒数。

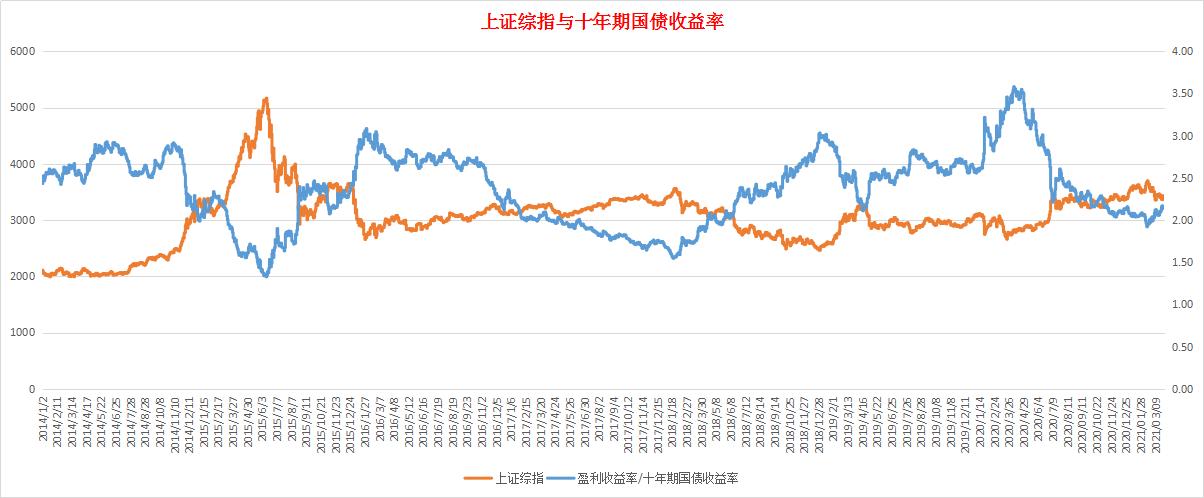

上证综指2014年盈利收益率超过10%,市盈率不足9倍。目前盈利收益率为6.95%,市盈率为14.39倍。

根据上述公司计算出A股盈利收益率之后,再与十年期国债收益率进行比较,其差额即为风险溢价率。差额越大,风险溢价率越高,相对于国债的收益率越高,其投资价值就越高。

为了更为直观呈现二者之间的关系,这里采用A股盈利收益率/十年期国债收益率的比值来衡量风险溢价率。

上证综指的走势和盈利收益率/十年期国债收益率的走势呈反方向运行。

2015年6月12日,上证综指盈利收益率/十年期国债收益率为1.33,2018年1月26日,上证综指盈利收益率/十年期国债收益率的比值为1.56,虽然两个交易日的指数差距近2000点,但盈利收益率/十年期国债收益率的比值非常接近,且为该比值的相对低点,也就是说,上证综指的盈利收益率比十年期国债收益率高出不足一倍,同时还要承受股价波动的风险,因此投资价值显得不高。当然,最后的走势就是股票见顶,众多高位买入股票的投资者损失惨重。

上证综指盈利收益率与十年期国债收益率的比值大于3,或者接近3的位置,出现在2014年,2018年和2020年的3月,指数均处于低位。事后诸葛亮来看,在那个位置买入股票,是一个绝佳的买入点,之后均可获得不错的收益。但在那个时候,市场情绪低落,大部分投资者或割肉,或观望,只有少数的逆向投资者才敢大举买入。

总体来看,如果上证综指盈利收益率与十年期国债收益率的比值大于2,是具备投资价值的,如果大于2.5,则属于比上好的投资时机,如果大于3,则是绝佳的入场机会。

目前上证综指盈利收益率与十年期国债收益率的比值为2.16,属于可投资区域,如果没有其他更好的投资机会,继续留在市场,或许是一种不错的选择。