人民币自去年“811”汇改后,持续面临贬值的压力,至今,已经历过三波快速贬值,近期,自国庆节过后,人民币汇率再度明显贬值,尤其是上周五一天,在岸与离岸人民幣双双跌破6.76,

创逾六年新低。离岸人民币在突破6.7 之后,开始快速朝着6.8逼近。在岸人民币(CNY)兑美元本周跌逾350 点或0.5%。创6年以来新低。离岸人民币(CNH)兑美元上周累跌229 点或0.34%。

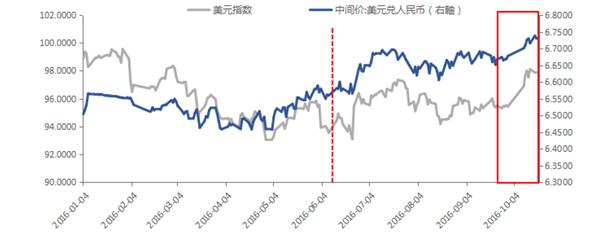

![]() 我们认为此波贬值主要是由于美元强势所造成的被动贬值。从今年 10 月初至今,美元指数已升值超过 3%,目前已突破98元关口。美元强势一方面源于经济数据平稳及美联储官员的加息言论持续推升年底加息预期;另外,其他外币如欧元英镑仍处于弱势,上周四欧洲央行的宽松立场。德拉吉暗示不会突然终止QE,欧元对美元一度跌破1.09,刷新七个月以来低点,推动美元指数涨至七个月高位,使得人民币被动贬值。

我们认为此波贬值主要是由于美元强势所造成的被动贬值。从今年 10 月初至今,美元指数已升值超过 3%,目前已突破98元关口。美元强势一方面源于经济数据平稳及美联储官员的加息言论持续推升年底加息预期;另外,其他外币如欧元英镑仍处于弱势,上周四欧洲央行的宽松立场。德拉吉暗示不会突然终止QE,欧元对美元一度跌破1.09,刷新七个月以来低点,推动美元指数涨至七个月高位,使得人民币被动贬值。

![]() 然而,经历过多次快速贬值后,市场是否更显现出适应的迹象呢?股票市场方面,前2 波贬值均对应了A 股大幅下跌,第3波则是走出了一小波行情,人民币汇率波动似乎对股市负面影响逐渐变小;大宗商品市场方面,表现与股市雷同,但没有股市剧烈,均用小跌来回应前2 波贬值,跌幅逐次缩小,前一次贬值时,大宗商品市场则是迎来一波小牛市;债市相对其他两者较为理性,快速贬值时,收益率通常是及时上行而后回归自其下行的趋势。国内资本市场似乎逐步能够适应人民币贬值,未来汇率再有波动时,风险相对可控。

然而,经历过多次快速贬值后,市场是否更显现出适应的迹象呢?股票市场方面,前2 波贬值均对应了A 股大幅下跌,第3波则是走出了一小波行情,人民币汇率波动似乎对股市负面影响逐渐变小;大宗商品市场方面,表现与股市雷同,但没有股市剧烈,均用小跌来回应前2 波贬值,跌幅逐次缩小,前一次贬值时,大宗商品市场则是迎来一波小牛市;债市相对其他两者较为理性,快速贬值时,收益率通常是及时上行而后回归自其下行的趋势。国内资本市场似乎逐步能够适应人民币贬值,未来汇率再有波动时,风险相对可控。

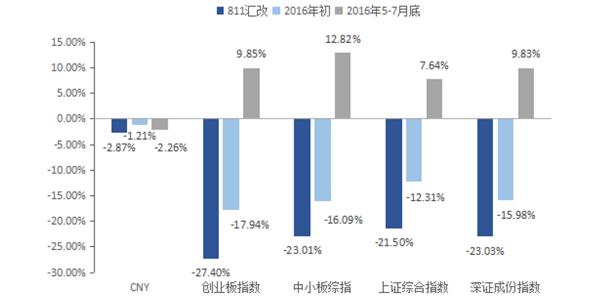

![]() 是前三次贬值时(2015 年8 月、2016 年1 月和2016 年5-7 月底)A 股市场的价格变化。前2 波贬值均对应了A 股闪崩,第三波贬值A 股则走出一小波吃饭行情,会有这样的差异可能与资本管控与央行调控有关。前2 波贬值,对应的是大量资本流出,因而引发了市场对流动性的担忧,同时A 股也面临股灾结构上较脆弱,但是第三波贬值资本流出相对温和,A 股处于震荡局面,因此走出阶段性的行情。我们认为如果央行能够管控资本流出的体量的话,加上人民币汇率波动似乎对股市负面影响逐渐变小,此波汇率贬值对股市的冲击是可控的。

是前三次贬值时(2015 年8 月、2016 年1 月和2016 年5-7 月底)A 股市场的价格变化。前2 波贬值均对应了A 股闪崩,第三波贬值A 股则走出一小波吃饭行情,会有这样的差异可能与资本管控与央行调控有关。前2 波贬值,对应的是大量资本流出,因而引发了市场对流动性的担忧,同时A 股也面临股灾结构上较脆弱,但是第三波贬值资本流出相对温和,A 股处于震荡局面,因此走出阶段性的行情。我们认为如果央行能够管控资本流出的体量的话,加上人民币汇率波动似乎对股市负面影响逐渐变小,此波汇率贬值对股市的冲击是可控的。