中行原油宝一事还在不断的发酵中,各家媒体也纷纷报道这一热点事件,然而信息质量确实良莠不齐,好坏参半。产品结构本就复杂且涉及到国外原油期货交易规则,这让不明真相的吃瓜群众理解起来破费周章,也很容易被有些半瓶子醋的文章带跑偏。充满正义感的作者,又忍不住好心叨叨几句了,想就着这几天看到的争议问题,用大白话跟大家讲讲。

到底 那 个环节出了问题?

一个理财产品从无到有,再到结束,要经历大概四个步骤:募集、投资、管理和退出。募集说白了就是要设计一个产品,然后把产品卖给投资者的过程;而投资就是将销售产品得到的钱拿去购买资产;管理就是在投资的过程中保持产品按照原有目标运转的一系列操作;至于退出,就是投资结束,把收益/亏损按照购买时的比例,返还给投资者。

那么这次中行的产品中,到底哪里个环节出了问题呢?因为篇幅有限,我们重点说说募集环节和管理。

1. 产品募集环节

(1)宣传环节

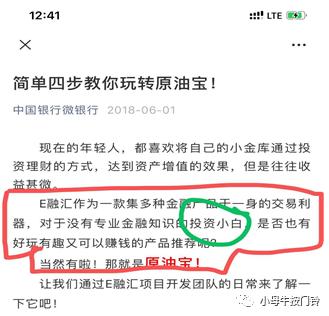

产品想要卖得好,广告一定少不了,这是吃瓜群众们的常识,我们先看看中行是怎么介绍原油宝的呢?我们从众多瓜友的反馈中得到了一些线索,当然据说很多图片都已经下架找不到了,原因么你懂得。

对你没看错,“原油宝、无杠杆、低风险、稳健收益、投资小白也能赚钱”等字眼反复出现在中行发布的原油宝投资广告、中国银行微银行微信推文以及中国银行手机银行APP等宣传文章中,而处于对“中国银行”这个国有大型银行的信赖,加之很多人都是中行多年的老客户,对这种宣传瞬间丧失了抵抗力,居然信了!

(2)风险评估

这是作者从网上找到的一幅理财产品的交易结构图,与投资者密切相关的呢,就是中间的这一竖排。

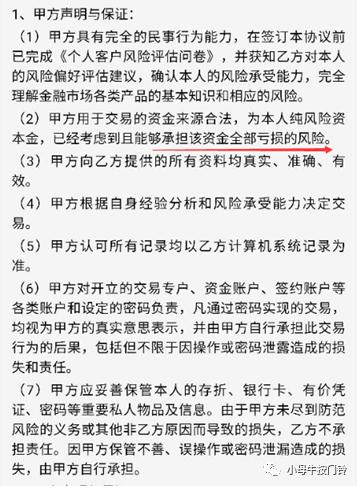

而其中,我们要重点讲讲投资者和理财产品之间的协议问题。一般来说,根据监管要求,在签订的一系列文件中,最重要的就是投资者适当性原则,说白了,就是要向客户充分揭示产品风险,把不同风险等级的产品卖给不同类别的投资者。说道这里,有人马上会说,对啊,不是跟中行做风险测评了么,人家中行没问题啊。如果你这样想,那就被带跑偏了,这次的问题不在于后面的匹配,而是前面,是否充分揭示风险,产品风险等级是否合适的问题。来,看看协议怎么说的。

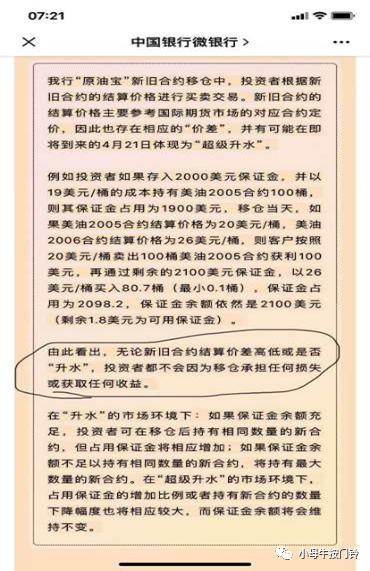

嗯,客观地说,中行确实提到了本金损失的风险,但是本金为负,就是倒贴的风险却丝毫未提。那么这款产品的风险定位是啥呢?从一位投资者的截图来看,只要达到了平衡性投资者(也就是五档风险等级中的第三档)就可以购买了。

由此判断,产品的风险等级不超过R3。大家可能对R3没有什么概念,一般来说,R1主要是一些货币基金,R2会是一些债券型基金,R3呢,比债券基金风险再高点,股票型基金一般才R4,R5。

说到这,就问你怕不怕,还有人说投资者是赌徒么?那些说原油投资是高风险赔了活该的人还理直气壮么?其实风险一直就在你我身边。

2. 产品管理环节

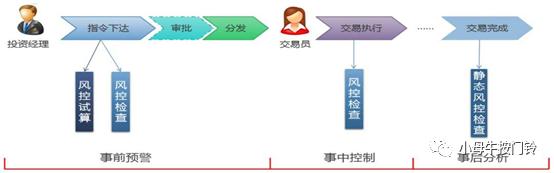

作者从网上找了一个简单的交易环节流程图,实际操作流程各家机构可能不一致,但是大概的意思是这样的。

可以看出,产品的指令下达是要通过层层审批、层层符合的,而这一切都是通过系统软件来控制的。从风控制度上来说也分为,事前、事中、事后风险监控;从操作过程中,涉及到投资经理、交易员,风险管理部、IT部门,分管高管等;从需要的工作中,涉及到事前的风险试算,在盘中的实时风险监控,在处出现重大突发情况的处置流程等。

但凡任何一个环节能够起到作用,都不会发生现在这个情况。至于大家广泛讨论的移仓问题、强平问题、TAS指令问题,合约设计问题都是由此产生的。面对原油市场风险的不确定性,中行有没有做过风险预案?如果没有为什么没有做?如果做了,为什么没有向投资者提示?

原油宝到底是不是期货?

这又是市场热议的焦点问题,根据交易规则,很多人直观判断他就是一个期货产品,不然为什么要根据国外原油市场CME的交易时间,结算价格进行结算?如果是期货产品,而细心的吃瓜群众发现,中行的经营范围其实并不包括期货经营,根据证监会热线的反馈,中行也并没有在证监会报备过期货经营资格。难道中国银行非法经营期货?瓜众手里的小瓜子都被吓掉了。

对此中行方面是如何反应的呢?

据很多投资者讲述,中行开始解释说产品就是期货,后来又说这是一款理财产品,但后来又改口说这是期货衍生品,是特殊的理财产品。

我的天啊,白马非马的哲学被玩的这么溜么?

一般来说,监管上有个原则叫,实质重于形式,不管原油宝披着什么样的外衣,它的本质上还是一款期货产品。

监管部门对此反应如何?

据了解,投资者对此分别拨打了监管机构的投诉热线,而各部门的反应有所不同。

证监会的热线表示,该事件不在热线受理范围。但也有投资者表示,当地证监会热线开始是受理的,但是内部讨论了半天也没有个结果。因为期货市场是归证监会管,但是银行机构却是银保监管。当问及那如果是非法经营期货,应该如何投诉呢,热线客服让投资者稍等后,找到了一份国办发的文件,说找当地公安机关解决。

人民银行的热线表示,该热线仅受理消费金融投诉热线,中行原油宝属于投资性质,不归他们管,建议找银保监投诉。当投资者对原油宝的消费性质还是投资性质产生质疑时,对方很坚定。

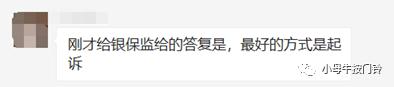

银保监会的热线表示,将该投诉记录,然后反馈至银保监会,等候消息。但据投资者反应,

嗯。。。。。最好的办法是起诉,等了这么久等来的一句话,却说得有点让人哽咽。

2015年股灾发生后,监管部门痛定思痛,对分业监管的弊端做了充分的分析,随后银监会、保监会合并成银保监会,并成立国务院金融稳定发展委员会(简称“金稳会”),来统筹协调化解处置金融风险,但时至今日,中行原油宝事件仍暴露出监管的盲区。

事情发展到现在,监管措施无法落实,保护广大中小投资者的利益仍未见成效,投资者很难有一个有效地渠道来维护自己的权利,各部门相互推诿仍屡见不鲜。

投资者和中行到底谁是弱势的一方?

此次实践,吃瓜群众对于维权投资者还有一个重大的误解,把他们当做是只能赚钱不能赔钱的赌徒。有的甚至还把他们与打砸售楼处的“房闹”联系在一起。作者想说,这真的有点误解和委屈这些维权投资者了。

首先,此次中行原油宝事件中,中行的行为,从宣传、投资者适当性、产品风险等级评估、产品合约设计、产品管理、产品交易、随意冻结投资者账户,强制投资者重新签订协议等方面存在重大漏洞和问题,与“房闹”等有本质的区别。

其次,中行作为一家大行,从资金实力,法律团队,社会资源,舆*公论**关上相对于广大中小投资者有着无可比拟的碾压性优势,而我国司法体系又没有集体诉讼的概念,广大中小投资者通过司法渠道来维权,可以说是举步维艰。

结语

目前,投资者还在积极通过各种渠道来维护自己的合法权益。但此次中行原油宝暴露的问题,并不是一个局部问题,是每个人都可能遇见的问题。

风险就在我们身边,那些维权投资者,也是只和众多普通投资者一样有着对百年大行的信赖,缺乏对复杂金融市场的辨别能力,容易受到各种宣传的煽动,机械的相信R3等级的产品不会有太多的风险,在出现风险以后,投诉无门,维权成本高昂,甚至对旁观群众的误解心生无力感。

建立投资者保护的制度,切实保护好投资者的根本利益也谈论了许久,但广大中小投资者的利益保护,究竟何时才能落到实处?

突然发现,

最可怕的不是你没理

而是,

你有理,

却无处可讲