1、11月25日,市自然资源和规划局新公布了观白新城5宗待出让宅地控规。

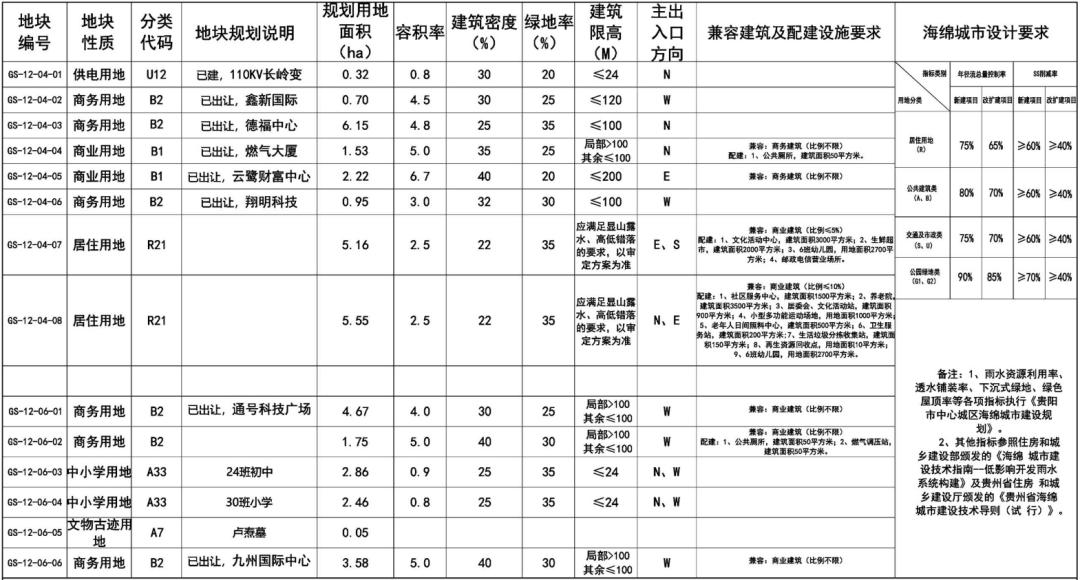

其中,观山湖区的待出让宅地位于观山组团高新单元GS-12-04地块、GS-12-06地块内,宗地编号为GS-12-04-07和GS-12-04-08。

GS-12-04-07号地块,规划用地面积5.16万方,兼容5%商业;

GS-12-04-07号地块,规划用地面积5.55万方,兼容10%商业;

两宗地规划条件均为容积率2.5,建筑密度22%,绿地率35%,两宗地均要求配建6班幼儿园。

这两宗地区位条件与已经挂牌的G〔22〕092号地块,即福建商会地块类似,但也有不同之处。

相比之下,这两宗地在商业配套上会更有利,同时地块项目也有部分楼栋具备“湖景房”的条件。

而福建商会地块则在公共交通上更有利,距地铁1号线白鹭湖站更近,但周边界面和商业配套较差。

在我看来,凭借着当前的区位条件,以及东侧有配套学校地块的条件,这宗地的挂牌单价大概会比福建商会地块略高,即4200元左右。

至于公共交通方面,则难以倚仗1号线白鹭湖站(步行距离超过1.2公里,还绕),需要等S2线开始施工才能展现其价值。

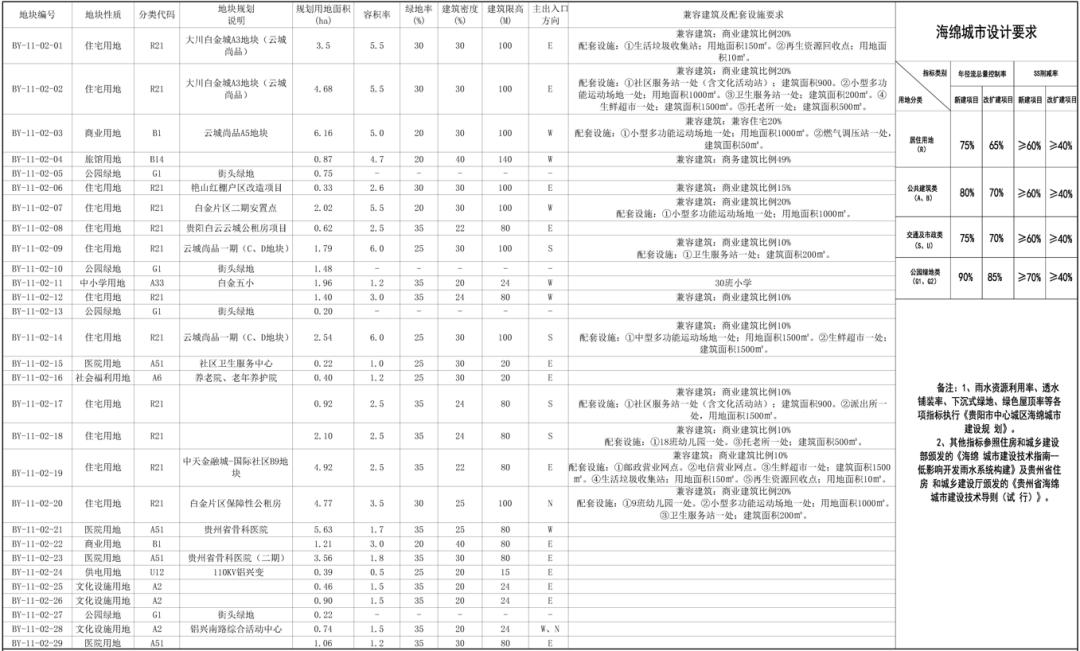

白云区的待出让宅地位于白云组团粑粑坳单元BY-11-02地块内,宗地编号为BY-11-02-12、BY-11-02-17和BY-11-02-18。

BY-11-02-12号地块规划用地面积1.4万方,兼容10%商业,容积率3.0,建筑密度24%,绿地率35%,限高80米。

BY-11-02-17号地块规划用地面积0.92万方,兼容10%商业;

BY-11-02-18号地块规划用地面积2.1万方,兼容10%商业;

两宗地规划条件均为容积率3.0,建筑密度24%,绿地率35%,限高80米。其中18号地块还要求配建一所18班幼儿园。

这三宗地在区位条件上与建发和玺项目比较类似,不同的是三宗地地块项目的教育资源还难以确定。

在我看来,这三宗地凭借着T2线以及周边医院、商业等配套资源的加持,挂牌单价大概会比原恒大足球场地块略低,即3000元左右。

我仔细查了一下,本次公布控规的5宗待出让宅地,此前都从未挂牌入市过,不确定接下来是否会挂牌。

如若挂牌,我暂时也想不到哪家房企会来接盘这5宗土地,有消息的读者朋友可以在评论区留言告知。

2、11月28日,证监会新闻发言人就资本市场支持房地产市场平稳健康发展答记者问。

证监会表示,决定在股权融资方面调整优化5项措施,并自即日起施行。

一、恢复涉房上市公司并购重组及配套融资。允许符合条件的房地产企业实施重组上市,重组对象须为房地产行业上市公司。允许房地产行业上市公司发行股份或支付现金购买涉房资产;发行股份购买资产时,可以募集配套资金;募集资金用于存量涉房项目和支付交易对价、补充流动资金、偿还债务等,不能用于拿地拍地、开发新楼盘等。建筑等与房地产紧密相关行业的上市公司,参照房地产行业上市公司政策执行,支持“同行业、上下游”整合。

二、恢复上市房企和涉房上市公司再融资。允许上市房企非公开方式再融资,引导募集资金用于政策支持的房地产业务,包括与“保交楼、保民生”相关的房地产项目,经济适用房、棚户区改造或旧城改造*迁拆**安置住房建设,以及符合上市公司再融资政策要求的补充流动资金、偿还债务等。允许其他涉房上市公司再融资,要求再融资募集资金投向主业。

三、调整完善房地产企业境外市场上市政策。与境内A股政策保持一致,恢复以房地产为主业的H股上市公司再融资;恢复主业非房地产业务的其他涉房H股上市公司再融资。

四、进一步发挥REITs盘活房企存量资产作用。会同有关方面加大工作力度,推动保障性租赁住房REITs常态化发行,努力打造REITs市场的“保租房板块”。鼓励优质房地产企业依托符合条件的仓储物流、产业园区等资产发行基础设施REITs,或作为已上市基础设施REITs的扩募资产。

五、积极发挥私募股权投资基金作用。开展不动产私募投资基金试点,允许符合条件的私募股权基金管理人设立不动产私募投资基金,引入机构资金,投资存量住宅地产、商业地产、基础设施,促进房地产企业盘活经营性不动产并探索新的发展模式。

以上内容就是之前说过的“第三支箭”,也是房企们融资的新口子。

至此,我们日常争论的内容,可以把“哪个房企会暴雷”的问题去掉了,至少对于TOP级房企来说是这样。

当然了,金融端的全面放开,并不代表着楼市一定就会高歌猛进。

接下来还得看“房住不炒”的内容是否会有变化,以及大家口袋里的钱多不多得起来。

如果在需求端,我们依旧难以往池子里加水,那么对部分房企来说,当前金融端的解禁,也只是宣判了“死缓”而已。

具体的,就看明年哪些房企卖不出去房吧。