开篇明义:

写这篇并不是表达看空上汽,而是正确认识上汽集体的企业属性和投资价值。把周期股当做蓝筹,是犯了认知错误。

中国汽车行业的未来必然是自主品牌的天下。

近十几年来,我们自主汽车品牌在中国本土的市场占有率逐年走高,同时,我们也看到一些国际知名外资车企败走中国。

以日韩国家为例,其经济腾飞的一个主要标志,就是其本土自主车企畅销全球。而我国目前自主车企的全球市场占有率还不到1%。

如果你真的看好中国的未来、中国自主汽车品牌的未来,那就别拿上汽集团当核心资产!

为什么?下面我们来解答。

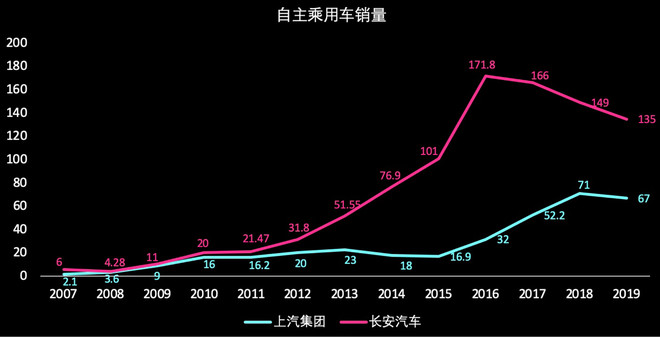

首先,上汽集团自主乘用车历年销量表现:

上汽集团和长安汽车几乎在同一年起步,发力于自主品牌。但经过十几年的发展,上汽集团自主乘用车销量仅仅为长安的一半。在2016年,长安汽车自主销量甚至达到了上汽集团的5.5倍左右!

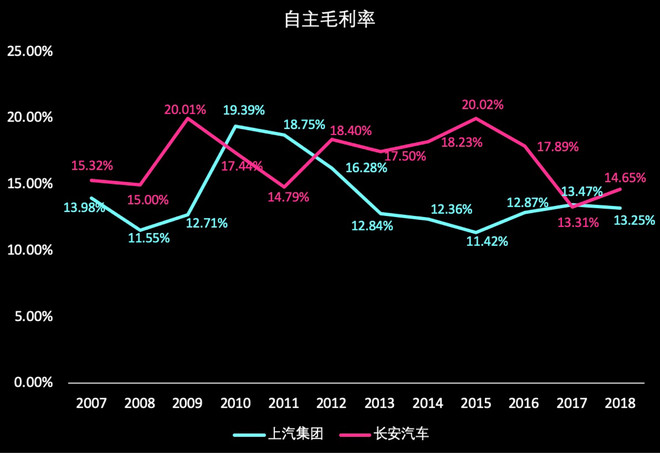

然后,盈利能力方面,

历年毛利率:

我们发现上汽集团自主毛利率总体上长期低于长安汽车。

很多人会说,上汽集团的财务报表于几年前并表了其合资公司的销售公司收入,因而此毛利率数据是不准确的。因为并表后的年收入是并表前的三倍左右。(我们不得不说,上汽集团为了看起来很牛逼,这一招的确相当奇葩。上汽集团去年年收入大概9000亿,但如果按照其他车企的会计算法,其年收入仅仅为3000亿左右。)

但是我们在这里要说的就是,没有调查就没有发言权。经过核实,该毛利率是准确的,但又是不准确的。蒙圈儿没?下面我们来解释一下:

最上面这个红圈里的数字,是上汽集团2018年的毛利率。

为什么说是准确的?因为这是细分到汽车制造业(包含零件制造)的毛利率。为什么不够准确?因为这还不够细分到位。这被零件制造毛利率人为拉高了。

下面这个红圈里的数字,就很关键了,这是上汽集团整车业务的毛利率。这才是我们要找的毛利率!

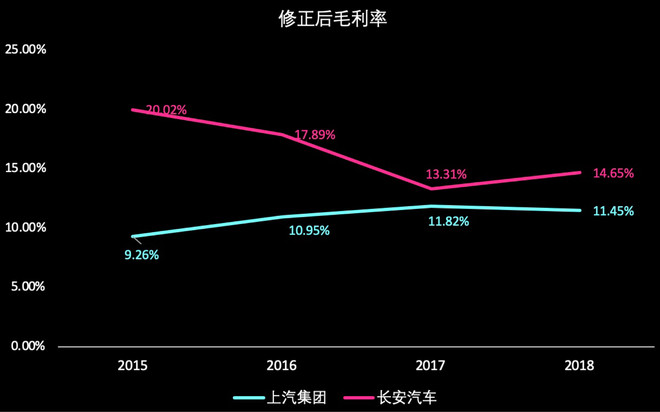

根据上汽集团的整车毛利率,我们做了进一步比较:

不难发现,上汽集团自主毛利率长期大幅度低于长安汽车。

我们在这里并不是认可长安汽车这个毛利率,长安汽车的毛利率的确也是偏低的。但上汽集团这个毛利率就低得离谱了!这也解释了上汽集团自主乘用车从未盈利过的原因。(如果计算上研发投入)(长安汽车自主品牌在2002-2004年一度达到了20%-30%的高ROE。)

我们都知道,合资车企有相当一部分盈利能力是超强的。例如,上汽通用50%左右ROE、长安福特150%左右ROE……

但是我们从近年国家对外资控股中国车企的政策,以及最近宝马公司准备绝对控股华晨宝马,可以看出:未来车企盈利如果继续依赖外资,将是死路一条!

虽然上汽集团规模看似庞大,但如果所有主要车企均以上汽集团的会计手法来做财务报表,其规模也与上汽集团差别不大。

——————

上汽集团常年稳定且相对较高的ROE,我们是有目共睹的,但这几乎完全依赖合资企业。

上汽集团的主要合作伙伴有两个:大众、通用。大众全球ROE长期在低位挣扎,我们看衰大众的未来;通用近年经历过破产重组,我们同样不看好。

之所以,合资企业在中国能够取得惊为天人的超过50%甚至超过150%的ROE,这完全得益于中国的市场消费能力。

一旦外资在中国竞争力下降,盈利能力回归国际水平,这对上汽集团来说,将会是一场灾难。

上汽自主研发水平到底如何?看看下图:

我记得,在这张国家发改委的技术评价排名上,上汽大概排名27。落后于长安、长城等。

长安位列第三,大名鼎鼎的华为位列第五。这大概就是长安汽车近几个月连出爆款、而上汽自主销量长期落后的原因吧。

未来,

如果你真的看好中国,请不要轻易将上汽集团列为核心资产。在汽车这个重资产、重研发、快迭代的行业,不会有太多幸存者;而我们在上汽集团身上暂时还看不到强烈的求生欲。

请各位大V负起责任来,不要盲目鼓吹“核心资产”,更不要将上汽集团这种后继乏力的竞争者列为核心资产。

未来,核心资产,大概率会诞生于金额、消费板块。在汽车板块,请各位价值投资大V们,放过投资者。

投资汽车股,就别提什么价值投资、什么核心资产。

周期股,捡个烟头而已,你要这么豪华的仪式感干啥???

写在最后:

一年五倍者如过江之鲫,五年一倍者寥如晨星。点击头像,关注确幸股票APP,分享全球明星股的成长红利。在确幸股票,做更确定的投资。