现在好多人都有房贷或者使用信用卡以及其他*款贷**

但对于常见的还款方式,或者说实际年华利息很多人还是一头雾水

下面给大家分析下常见的几种还款方式,以及实际年华利息

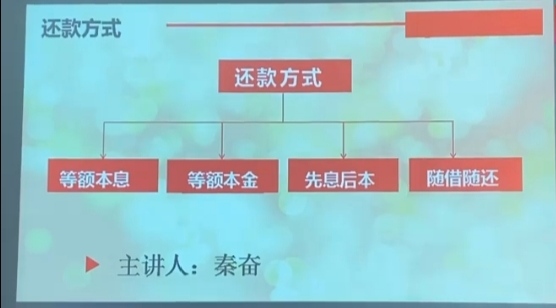

一:常见还款方式

1,等额本息

2,等额本金

3,先息后本

4,随借随还

先讲等额本息

等额本息是指每个月还相同的本金和利息

本金和利息并没有随着还款月数而减少

比方月息0.8%,本金10万,期限36期,等额本息还款的还款方式

每个月本金是100000除以36等于2777.77

每个月利息是100000乘以0.8%等于800

每个月还款金额是2777.77加上800等于3577.77

这样一直还款36个月,最后总还款金额为3577.77乘以36等于128800

很多人咋一觉得还好,实际利息真的是0.8%乘以12等于9.6%,年华9.6%吗?

非也,等额本息还款的方式,每个月的本金和利息并没有随着你的剩余本金越来越少而减少,最后一个月你实际只欠2777.77,但是利息依旧是800,而且资金利用率非常低,基本只有借款金额的一半

这种还款方式在实际生活中有很多案例,比方:信用卡分期,各大消费贷,消费金融机构,网络上的小额*款贷**,xx普惠

那等额本息的真实利息究竟是多少呢?这个要利用到专业公式,这里就不详细阐述,大家只要记得基本是名义利息的2倍,也就是说比方月息0.8%,等额本息还款,真实年利息大约为0.8乘以12再乘以2等于19.2%,是比较高的 也是对于放贷机构利益最大化的

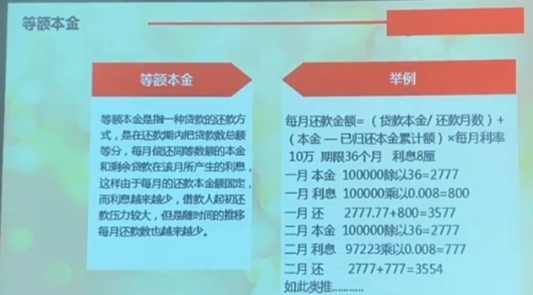

在讲等额本金

等额本金是指每个月还相同的本金,但利息随着本金的减少而递减

比方借款10万,期限36期,月利息0.8%

第一个月本金:100000除以36等于2777

第一个月利息:100000乘以0.8%等于800

第一个月还款总额:2777加800等于3577

第二个月本金:100000除以36等于2777

第二个月利息:97223乘以0.8%等于777

第二个月还款总额2777加777等于3544

如此类推

这种还款方式在实际生活中的案例常见的就是房子的按揭*款贷**

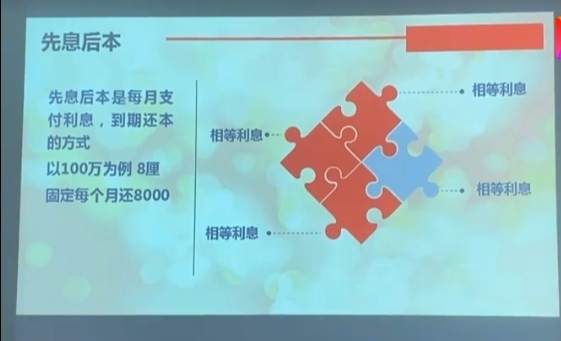

接着讲先息后本

先息后本是指每个月支付相同利息,到期还本金

以借款10息0万,12期,月息0.8%,先息后本还款为例

每个月只需还利息1000000乘以0.8%等于8000,到第12个月一次性还本金1000000加利息,*款贷**就算全部结束

先息后本的还款方式在生活中常见的案例有:银*房行**产抵押*款贷**,银行税贷,银行部分信贷产品

先息后本的名义利息就是和实际利息一样,比方月息0.8%,先息后本,那实际利息就是0.8乘以12,年华9.6%,资金利用率也非常高一般做生意的选择这种还款方式比较好

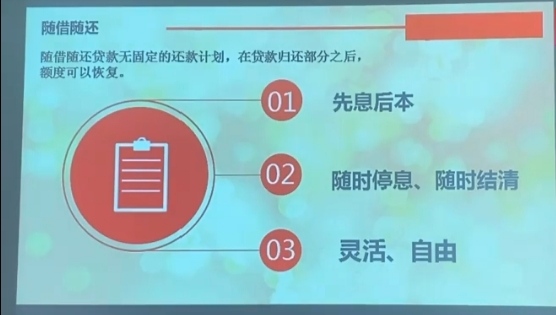

最后讲下随借随还

随借随还没有固定的还款计划,基本属于用一天给一天利息,不用的时候随时结清本金和利息,是在先息后本基础上更加灵活自由

比方随借随还,日利息万3一天,就是月息0.9%,年华10.8%

一万用一天产生3元的利息,不想用的时候直接连息带本一起还,本次*款贷**就结束,要是长期用,就每个月固定日期还利息,到期还本金

随借随还适合有多次借款需求,用款时间又短的人,做生意的选择这种还款方式也比较好,等于银行给你一笔备用金,随时可以用,随时可以还,还可以反复的使用,很自由灵活