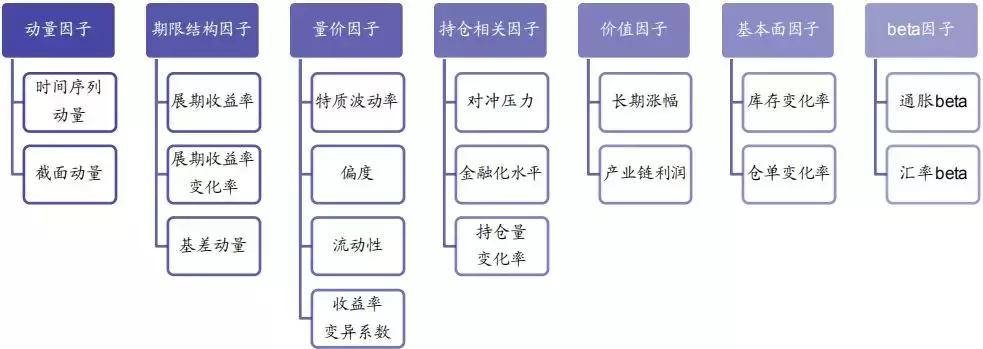

商品期货多因子

根据资本资产定价模型,单个市场交易标的的预期收益率是由无风险利率、市场整体收益率和该标的的系统性风险共同决定的,Fama、French在CAPM中增加了两个独立变量,建立了Fama-French模型,很好的解释了市场的行为,由此,因子投资方式成为了当前主流投资方式之一。海外市场常用的商品期货因子可以分为动量因子、量价因子、价值因子、期限结构因子、持仓结构因子、基本面因子和beta因子等七个主要的类型。

图1 海外商品期货因子种类

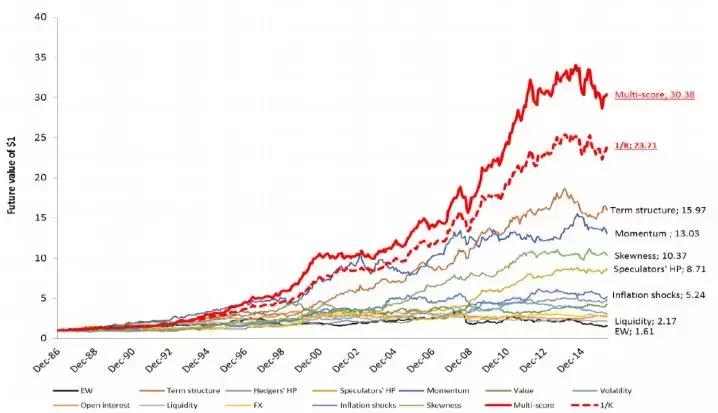

Miffre et al.在2016年总结了海外市场上十多个商品期货因子,通过构建期货多因子组合,在近30年间取得了近30倍的涨幅,而同期全品种等权重组合只上涨了61%。

图2 海外各因子历史表现

期限结构因子(rollYield)

展期收益策略是商品期货特有的策略类型。逻辑上,展期收益策略与传统的趋势类策略相关性较差,有较好的互补性,因为他们从驱动上不同源。对于资产管理,商品配置一般不投资于实物商品,业内流行的方式是通过商品期货,然后滚动移仓,达到配置商品的目的。理论上,投资商品期货的收益可以分解成:

FuturesReturn = SpotReturn + RollReturn + CollateralReturn

即期货投资收益由3部分构成:对应现货的收益、展期收益和现金收益。

RollYield的驱动逻辑

假设有某持有商品现货的生产商,他们有自然性避险的需求,担心出现现货价格下跌的风险,因此他们更愿意在期货市场卖出期货合约而成为空头套保者,这样就会使得远期合约价格产生折价,这部分折价其实就是下跌风险所对应的风险溢价。此时,期货折价而现货溢价,也被称为期货贴水(Backwardation),远期的期货价格低于现货价格。反之,假如市场上不愿意持有现货更不愿意承担现货上涨的风险,那么期货就会表现为溢价,即升水(Contango),此部分溢价便是对承担上涨风险的补偿,远期的期货价格高于现货价格。

图3 螺纹、铁矿石、焦炭各合约的期限结构(升贴水结构)

RollYield的计算公式

假设 Pt,n 是 t 时刻近月合约的价格

Pt,d 是 t 时刻远月合约的价格

Nt,n 是近月合约在 t 时刻距离交割日的天数

Nt,d是远月合约在 t 时刻距离交割日的天数

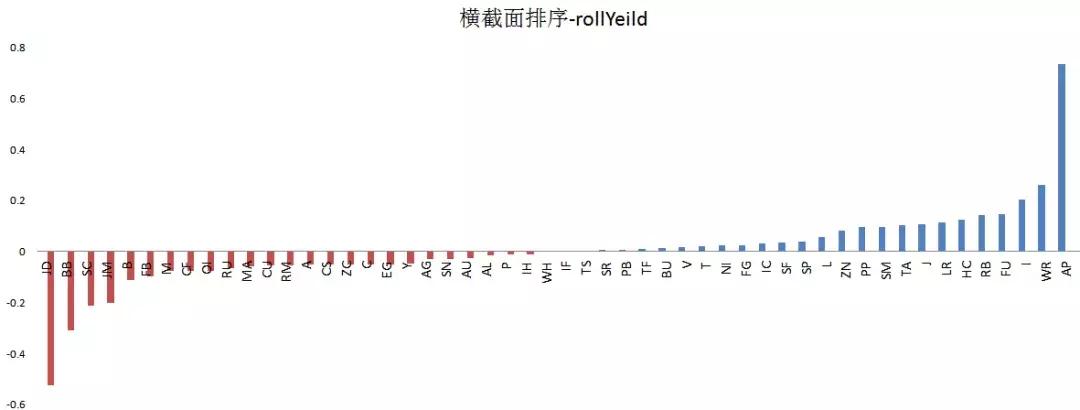

当 Rt 为正,即近月合约价格大于远月合约价格,当 Rt 为负,即近月合约价格小于远月合约价格。对同一横截面的所有品种来说,最大的 Rt,即对所有品种来说,该标的的近月合约对远月合约涨幅最大,最小的 Rt,即对所有品种来说,该标的的近月合约对远月合约跌幅最大。若不同合约的展期收益率排名可在一定程度上体现“多强空弱”中的“强”、“弱”概念,即可根据展期收益率排名构建交易策略,我们做多展期收益率最高的品种,做空展期收益率最低的品种,该因子有很强的左侧交易的味道。

图4 各商品期限结构

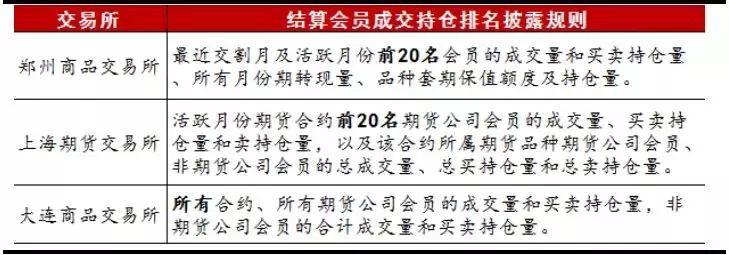

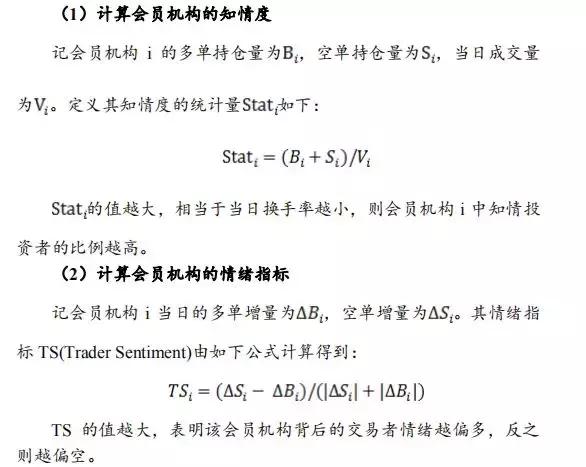

会员持仓结构因子

中国特色的市场信息——在每个交易日收盘后,交易所公布每个期货品种的“结算会员成交持仓排名”,该排名以结算会员为单位,披露成交量和持仓量的数据。

策略的逻辑,如果前二十名持多单会员的多单增加了,持空单会员的空单减少了,那么后市看多;如果前二十名持多单会员的多单减少了,前20持空单会员的空单增加了,那么后市看空;其他情况做观望处理。

横截面动量因子

动量因子可以简单的理解为某个标的在一段时间内的涨跌幅,选择上涨最多的N个品种做多,下跌最多的N个品种做空。该逻辑的假设是:强者恒强,弱者恒弱。动量是相对出现于品种之间的,而不是以一个绝对数值,体现出方向性。截面动量模型的持仓是对冲形态的,每一期账户内总有N个品种多头,N个品种空头。经测试,当观察期R为40个交易日,持有期H为10个交易日时,该因子表现相对较好。

图5 不同参数组下动量因子年化收益率

基差因子

基差指的是期货合约价格与现货价格的差值,与展期收益率因子策略类似,做多主力比现货贴水的合约,做空主力比现货升水的合约。

仓单因子

反应供需平衡关系的一个窗口。与会员持仓数据类似,仓单数据也在交易所有公布,但没有金融期货的仓单。剔除期初注册仓单数量为0的品种,每个交易日对仓单变化率进行排序,做多靠前N%的品种,做空靠后N%的品种。

特质波动率因子

利用Fama-French三因子模型对期货品种收益率做回归,定义残差标准差作为特质波动率因子。每个交易日对备选的期货品种做特质波动率排序,做多特质波动率最低的前N%品种,做空特质波动率最高的前N%品种。

偏度因子

偏度是关于实值随机变量的平均值的概率分布的不对称性的量度。正态分布的偏度为0,对于单峰分布,负偏表示概率密度函数左侧的尾部比右侧更长或更胖,正偏斜表示右侧的尾巴比左侧长或胖。对备选的期货品种按过去一段时间的偏度排序,做多偏度最小的N%的品种,做空偏度最大的N%的品种。

策略构建-多因子打分法

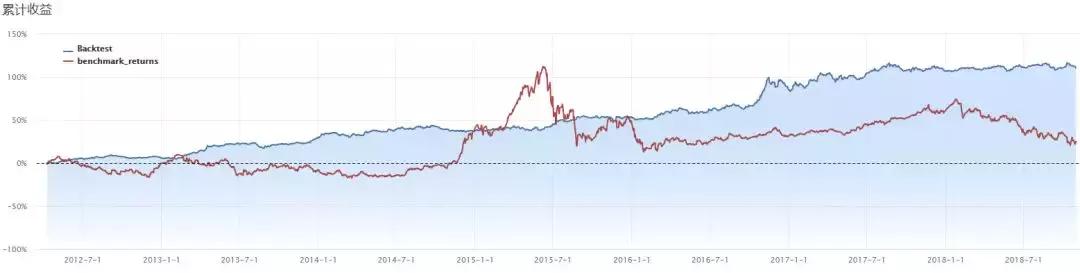

多因子打分法即效仿多因子选股思路,对每个满足流动性条件的期货品种排序打分,然后将分数相加得到总分,做多总分最高的40%品种,做空总分最低的40%品种。从2012年开始测试,截至到2019年3月份,累计收益110.59%,年化收益12.35%,胜率51%,最大回撤6.08%,Sharpe比率1.17,收益风险比2.03。

图6 多因子策略累计收益率

图7 策略月度收益分布

免责条款

本报告基于安粮期货股份有限公司(以下简称“本公司”)认为可靠的公开信息和资料,但本公司对这些信息的准确性和完整性均不作任何保证,可随时更改报告中的内容、意见和预测,且并不承诺任何有关变更的通知。 本报告中的内容和意见仅供参考,并不构成对所述内容的投资建议,投资者应根据个人投资目标、财务状况和风险承受能力来判断是否使用报告所载之内容和信息,独立做出决策并自行承担风险。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。