一 公司基本情况速览

总股本:5334万 总发行量 :1334万

发行价格:72元 流通市值:9.6亿

发行市盈率:24.07倍 行业市盈率:25.12倍

所属行业: 通信 所属区域:广东

2021年年报净利润同比增长75.54%

二 公司看点

1.主营业务情况

2.近三年财务数据 : 营收和净利润均保持高速增长

从下表可以看出,报告期内公司营收和净利润保持高速增长,公司预计2022年1-6月业绩将实现大幅增长,主要受下游市场需求旺盛,主要客户订单量增长,公司产能和业务规模扩大等因素影响。

①2021年年报,每股收益4.22元,每股净资产12.56元,净利润增长75.54%

②预计2022年1-6月归属于上市公司股东的净利润为:9000万元至9500万元, 与上年同期相比变动幅度为 21.98% 至 28.76%。

3.技术研发

公司能够自主完成产品的结构设计和硬件设计,并具备系统软件,驱动程序及应用程序的开发能力。在以太网交换机领域,公司已具备40G/100G高带宽,大容量交换机的开发能力,成功研发了高背带容量插卡式核心交换机的业务板,核心板。随着产品研发设计能力的不断增强,公司产品从最初的单一通信组件发展为目前的多系列网络设备产品,并持续往中高端产品线延伸,公司已拥有覆盖全产品线的基于多种方案的交换机及路由器产品。公司在交换机,路由器,无线产品等主要产品领域,已具备较强的自主研发与产品设计能力,能够自主完成产品的机构设计和硬件设计,亦具备响应的系统软件,驱动程序及应用程序的开发能力。截止报告期末,公司及子公司拥有的已授权的发明专利11项,实用新型专利59项,软件著作权19项。

4. 同行业对标

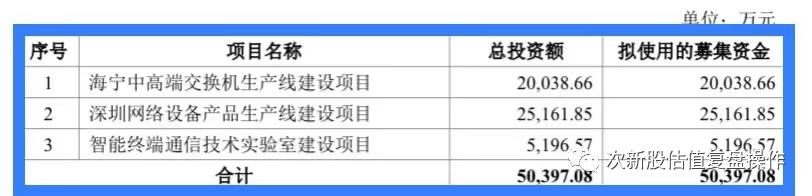

5.募资用途

6.主承销商 国信证券

7.题材和概念 ①通讯设备②数据中心③东数西算

8.发行价格 72 元 流通市值 9.6 亿 发行市盈率:24.07倍

三 估值及打新申购建议

公司的主营业务为网络设备的研发,生产和销售,以ODM/OEM模式与网络品牌商进行合作,为其提供交换机,路由器及无线产品,通讯设备组件等产品的研发和制造服务。公司产品定位于企业级网络设备市场,兼顾消费级市场,公司产品广泛应用于运营商,政府,金融,教育,能源,电力,交通,中小企业,医院以及个人消费市场等诸多领域。为满足上述广泛应用及云计算,大数据,社交网络,物联网等信息技术的新应用,公司交换机产品完成了“百兆/千兆/万兆”,“电口/光口”,“无管理/管理”等多维度的自主产品迭代,并成功量产数据中心交换机。报告期内业绩非常亮眼,连续保持高速增长,在手订单充足(29亿元),客户优质,与众多国内外一流品牌商建立了长期稳定合作,未来有望持续受益于东数西算的实施,缺陷就是发行价格偏高,基本面非常不错,发行市盈率也不高,给予 申购 建议。

|

药康生物 散哥出版 |

涨幅 % |

价格 元 |

总市值 亿 |

流通市值 亿 |

|

发行区 |

72 |

38.4 |

9.6 |

|

|

低风险 |

-10 |

64.8 |

34.56 |

8.64 |

|

合理区 |

25 |

90 |

48.0 |

12.0 |

|

炒作高点 |

60 |

115.2 |

61.44 |

15.36 |

|

次新股估值复盘操作出品,估值随时变化,仅供参考! 大部分新股上市后都有大幅下跌,破发风险 此预估价格不构成买卖依据,据此投资风险自负! |

||||

重要声明:本人不荐股,文章内容属于个人操作心得分享,所有观点不构成任何股票买卖依据!据此投资风险自理!