时值年末,又刚经历了双十一“剁手大出血”,很多小伙伴直呼“没有钱了……”

资金周转困难怎么办?

如果去找亲戚朋友借钱,难免要欠人情;找银行呢?通常审核严格且放款较慢;如果去借网贷,利率又相当高还不安全。

这个时候,如果手头正好有大额保单, 不妨考虑下保单*款贷**,可以帮助我们解决部分急用现金的问题 。

保单*款贷**是什么,保单*款贷**有哪些优势,办理保单*款贷**需要什么条件?

别急,今天学姐就给大家好好科普关于保单*款贷**那些事儿 , 小伙伴们赶紧搬小板凳坐好~

保单*款贷**科普重点

>>什么是保单*款贷**?

>>保单*款贷**有哪些优势?

>>哪些保险可以*款贷**?最高能贷多少?

>>办理保单*款贷**需要什么条件?

什么是保单*款贷**?

保单*款贷**,顾名思义就是投保人将所持有的保单抵押给保险公司,按照保单 现金价值 的一定比例申请*款贷**。

保单*款贷**允许我们在缴费期间,遇到需要急用现金的时候,能够通过这种方式将钱取出,缓解资金周转不灵的局面。

保单*款贷**过程中,我们的保险保障不受影响,所以保单依然有效。

保单*款贷**有哪些优势?

那么相对于其他*款贷**方式,保单*款贷**有什么优势呢?学姐总结了以下几点:

保单*款贷**征信宽松

通常情况下,办理*款贷**都需要查询征信,如果征信太差,*款贷**很可能审批不下来。

但 有些保险公司保单*款贷**不要求征信 ,这对于急需用钱但是征信有不良记录的朋友绝对是个福音!

保单*款贷**手续简单

保单*款贷**办理简单,需要的材料不多,投保人只需带好 身份证、保单、工作收入证明、*款贷**申请书 等就可以办理,整个流程只需要 2-3天 。

保单*款贷**利率低

保单*款贷**的利率比较低,不同保险公司的不同产品会有所不同, 一般情况都会在银行短期*款贷**利率基础上浮,大概在5-6%左右。

这个利率有多低呢?

比如 微某 贷,借10000块,每天利息4.5元,也就是日利率0.045%,转换成年化利率就是16.425%,居然是保单*款贷**利率的3倍!

保单*款贷**不影响保险权益

保单*款贷**期间,被保险人的各项权利不受影响。 如果是分红型保险,保单分红也依然可以领取~

既缓解了短期的资金压力,而且保险合同继续有效,发生了合同约定的疾病还能继续理赔,给人满满的安全感!

哪些保险可以*款贷**?最高能贷多少?

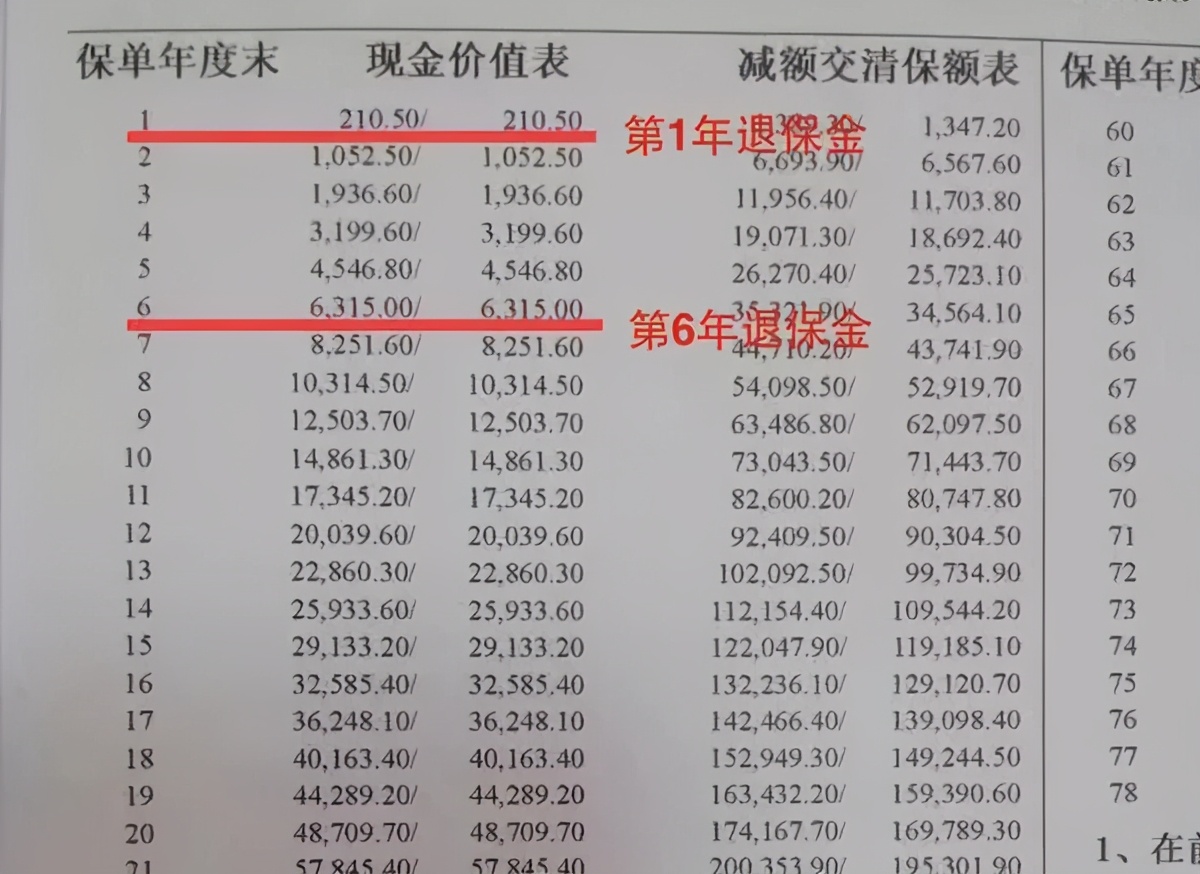

从保单*款贷**的定义可以看出, 并不是所有的保单都能进行*款贷**,而是具有“现金价值”的保单才能进行*款贷**。

其实说白了,现金价值就是退保时我们能拿回来的钱,金额会随着时间变化,具体数据都会写在保险合同里。

如下图所示,保单是第几年,现金价值就是对应的值:

通常情况下, 保单年度越长,现金价值越高,可贷金额也会越高。

银保监会有明确规定:

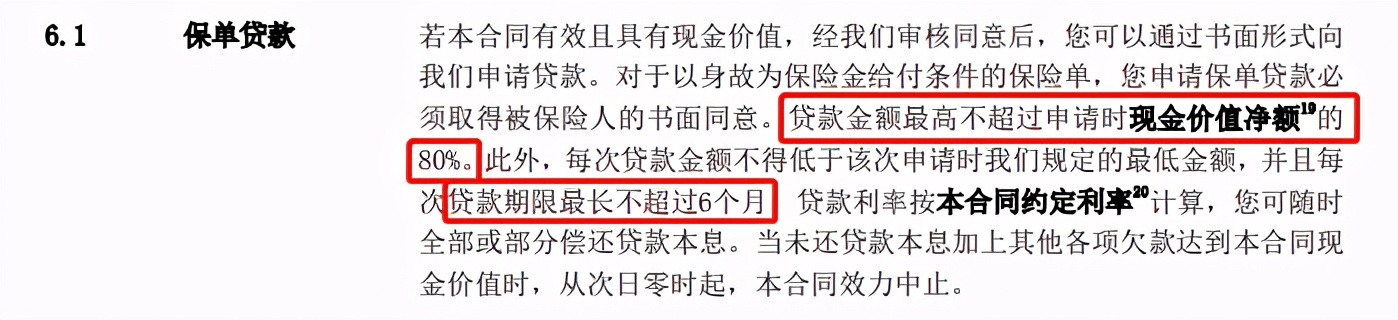

保单*款贷**最高可贷出保单现金价值的80%,*款贷**期不超过6个月,利率由保险公司决定,一般与同期银行*款贷**利率持平。

比如百年人寿 康惠保2.0 的保单*款贷**额度就是现金价值的80%:

也就是说,如果在该保单年度,保单的现金价值是10万,可贷比例按80%来计算,最多可以从保险公司*款贷**8万。

我们看一下不同类型的保险,现金价值的区别:

储蓄型产品

终身寿险、终身重疾险、年金险……这些学姐统统称为储蓄类产品。比如终身型的重疾险, 由于每年交的保费较多,自然现金价值也会比较高。

消费型产品

比如定期寿险、消费型重疾险,同样是有现金价值的。但是由于 这类产品更加关注保障,现金价值也不高 ,随着缴费年限的增长,现金价值从0达到一个高点,然后逐渐减少,满期变为0。

一年期产品

很多意外险、医疗险等, 基本没有现金价值,或者现金价值很低,这类保单不能进行保单*款贷**, 这个也是可以理解的。

所以如果买了终身型的重疾险、年金险等产品的朋友,如果真的急需用钱,可以看一下保单当年的现金价值,然后打一个八折,就是可以*款贷**到的金额。

办理保单*款贷**需要什么条件?

保单*款贷**条件1:保单在有效期内

只有保单处于有效状态,才能申请保单*款贷**。 已经失效的、豁免保费的、自动垫交或正在申请理赔的保单都不能进行保单*款贷**。

保单*款贷**条件2:条款可申请*款贷**

并不是所有保单都可以申请*款贷**,需要在保险合同中明确说明该保单有*款贷**功能:

一般情况下,具有储蓄性质的年金保险、保障终身的重疾险、寿险等都可以申请保单*款贷**。

还有一些定期产品,比如定期寿险,理论上也能进行保单*款贷**,但这类产品现金价值一般都不高,*款贷**额度也比较低。

像一些现金价值非常低的短期险种,比如一年期的意外险、医疗险,就不能申请保单*款贷**的!

保单*款贷**条件3:需由投保人申请

保单*款贷**仅能通过投保人申请。 如果投保人与被保险人不是同一个人,投保人申请保单*款贷**时需经过被保险人授权。

总的来说,保单*款贷**是把保单的现金价值贷出来,*款贷**金额跟缴费的金额和险种相关,一般不会超过我们所交保费,而且周期也很短,利息也比较低。

不过学姐要告诉大家,保单*款贷**虽然很好,但毕竟还是*款贷**,只适合用于短期资金周转,并不适合用于股票等高风险投资。

如果保单*款贷**到期后不能偿还利息或者本金, 当*款贷**本息超过保单现金价值的一定比例时,保险合同就会终止,保障也会随之终止。

为了顺利享受到保险的保障,一定要记得及时还款哦~

看到最后,还有问题想私聊我们?

请搜索公众号:【学霸说保险】,我们会耐心逐一免费解答!

学霸说保险,为您着想的保险分析专家。

我们可以提供:产品测评、投保指南、保险规划、理赔咨询。

任何保险问题,连线我们,让你不用 愁 !