大同煤业总部位于山西省大同市,山西省属国企。

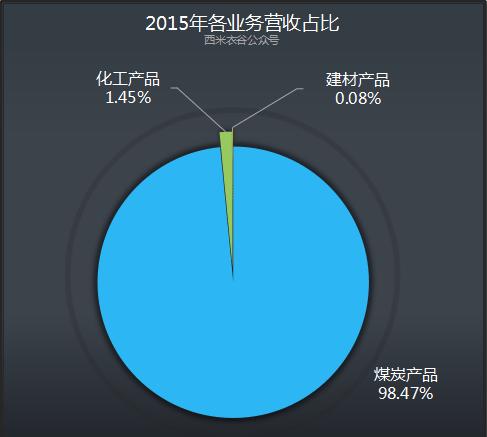

2015年的时候,公司各业务营收占比如下:

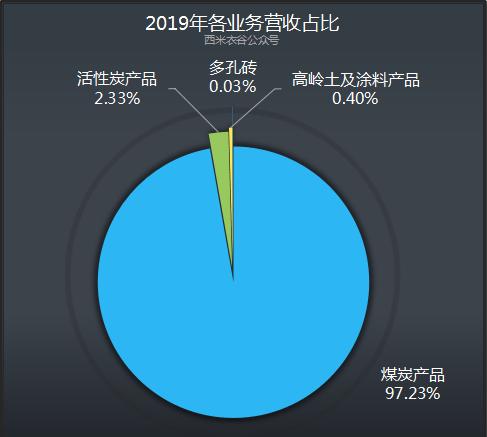

到2019年,公司各业务营收占比如下:

其中,主营业务煤炭的占比基本不变,这几年公司也耐不住寂寞,时不时搞点小动作,但不连续。比如2016年没有化工产品,2017没有多孔砖产品和高岭土产品。

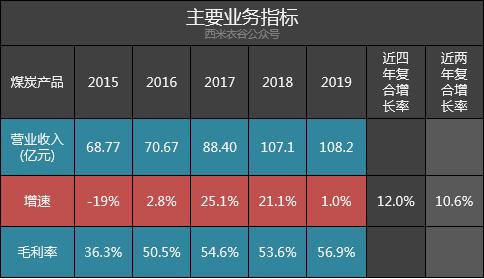

公司煤炭产品近五年经营数据如下:

公司煤炭产品近四年营收复合增速为12%,处于中速发展区间。期间2017年和2018年高速增长,2016年和2019年低速增长,2015年为惨烈的负增长。煤炭产品的毛利率则在逐年提升。

同期露天煤业煤炭业务营收复合增速为10.1%,陕西煤业煤炭采掘业营收复合增速为22.9%,中国神华煤炭业务营收复合增速为12.9%,中煤能源动力煤业务营收复合增速为12%,兖州煤业炭业务营收复合增速为18%。

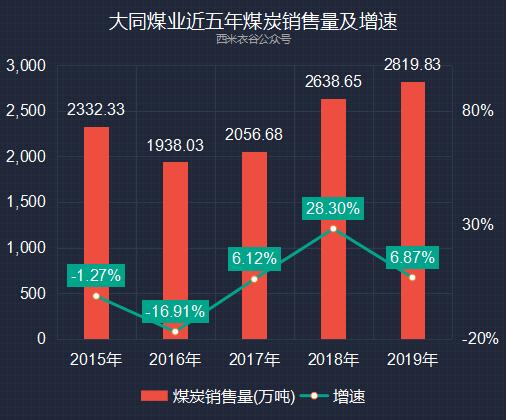

公司煤炭销售情况如下:

公司煤炭产品近四年销售量复合增速为4.9%,低于营收12%的增速,说明煤炭业务价格提升明显。

同期露天煤业煤炭销售量近四年复合增速为-0.3%,陕西煤业自产煤近四年销售量复合增速为4.0%,中国神华煤炭销售量近四年复合增速为4.8%。

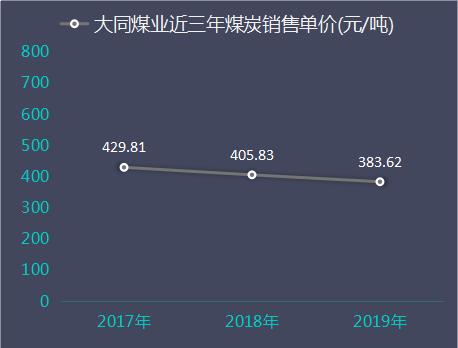

近三年公司披露了煤炭销售单价,为连续下降,具体如下:

2020年,公司煤炭业务计划收入104亿元,同比下降3.8%;商品煤销量计划2500万吨,同比下降11.3%,看上去公司对2020年的市场比较悲观。

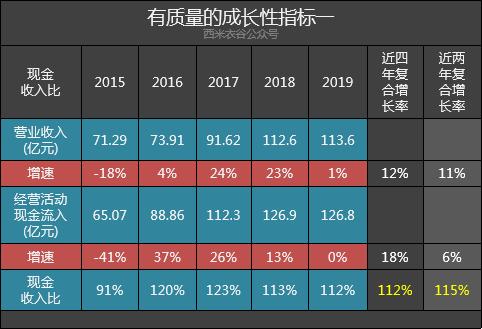

公司现金收入比较弱

(其中黄色字体部分分别为五年均值和三年均值,下同)

公司营收近四年复合增速为12%,处于中速增长区间,具体到到各年,则周期性波动剧烈。

公司现金收入比为112%(参考值117%),营收的现金含量较弱。同期露天煤业现金收入比均值为93%,陕西煤业均值为107%,中国神华均值为120%,中煤能源均值为120%,兖州煤业均值为118%。

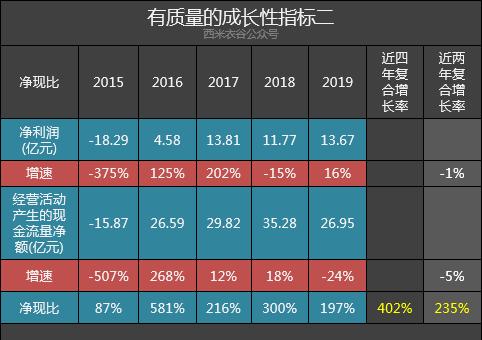

公司净现比优秀

公司净利润增速大起大落,特别是2015年巨亏18.29亿元。

公司近五年净现比均值为402%,净利润的现金含量极高。同期露天煤业均值为153%,陕西煤业均值为126%,中国神华均值为181%,兖州煤业均值达220%,中煤能源均值高达401%。

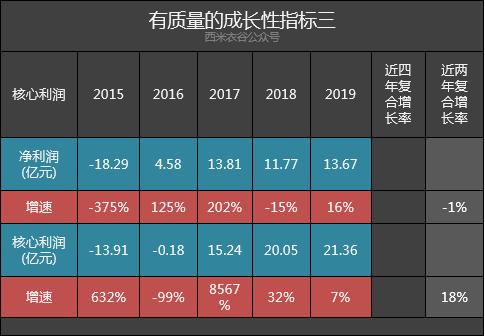

公司核心利润的波动性更加强烈,具体如下:

公司应收、存货指标无异常

公司应收票据及应收账款近几年进行了强有力控制,存货也控制得不错。

公司资本开支较少,自由现金流还不错。

公司近五年均无力进行现金分红,2019年年报中解释为:经立信会计师事务所审计,公司2019年度合并报表归属于母公司股东的净利润为8.97亿元,未分配利润25.14亿元。2019年母公司年末未分配利润为-24.31亿元。由于公司2019年末仍存在未弥补亏损,2019年度公司拟不进行利润分配,也不进行资本公积转增股本。

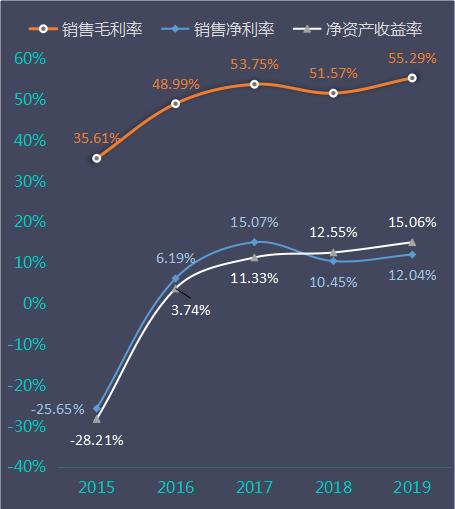

公司三率持续提升:

小结:

大同煤业存在的问题,公司2019年年报中已经进行了坦率披露,一共有四条,具体如下:

一是面临煤矿安全风险。矿井的积水、积气、矿压等隐蔽致灾因素还没有得到彻底根治,威胁着安全生产。

二是煤炭盈利能力不强。煤质不高、洗耗大、售价低,影响了煤炭销售的盈利能力。

三是优质资产少,项目培育进展缓慢。一方面,央行相对宽松货币政策令市场资金流动性日益宽裕,导致优质资产竞争激烈;另一方面,证监会鼓励引导上市公司聚焦主业,跨界投资难度加大。因此,新项目培育进展低于预期。

四是不良资产剥离的债务及人员处置难度较大。不良资产因信贷资质较差,日常运营主要依赖公司借款或担保解决资金需求。

西米衣谷公X号煤炭相关文章:

《兖州煤业2019年年报体检:现金流一流,利润波动起来触目惊心》

《陕西煤业2019年年报体检:现金收入比较弱,净现比优秀》

《中国神华2019年年报体检:现金航母股息率极高,成长性如何?》

《盘江股份2019年年报体检:股息率高达7.36%,成长性如何?》

《中煤能源2019年年报体检:表面上它在挖煤,实际上是在印钞》

西米衣谷公X号煤炭相关文章:

《28家挖煤公司五年毛利率排名:陕西煤业第二,中国神华第三》

《28家挖煤公司近五年自由现金流排名:神华为寡头,陕西煤业为新贵》

《近六年煤炭、水泥、钢材产量趋势分析及神华、海螺、宝钢市值差异》