菲利普.费雪(1907-2004),现代投资理论的两大教父之一(另一位为格雷厄姆),成长股投资策略之父,华尔街极受尊重的投资家,斯坦福大学商学院投资学教授。

费雪是我之前在写价值投资相关文章时,了解到他对巴菲特有一定的影响,是成长股投资提出者。查阅了网上关于费雪及其成长股的投资理论,发现确实是可以和格雷厄姆并驾齐驱的人,他的理论对当今的交易市场有相当大的指导意义,要重点介绍,分上中下三篇,本篇为上篇。

费雪1907年生于美国旧金山,1928年毕业于斯坦福大学商学院,毕业后受聘于银行的证券统计员,开启了他70多年的投资生涯。

1929年股灾,费雪同样没躲过(包括格雷厄姆、艾略特都没能躲过);1931年成立了投资顾问公司,事业进展顺利;1942--1946年服役三年半;退役后,他的投资事业重新开张。

两个经典投资案例:一、1955年买入德州仪器,到1962年升了14倍;二、60年代中后期,投资摩托罗拉,持有21年,股价上升19倍。

以下重点阐述费雪成长股投资的理论基础、买股的十五个原则、投资人十不原则及主要投资心得。

成长股投资的理论基础

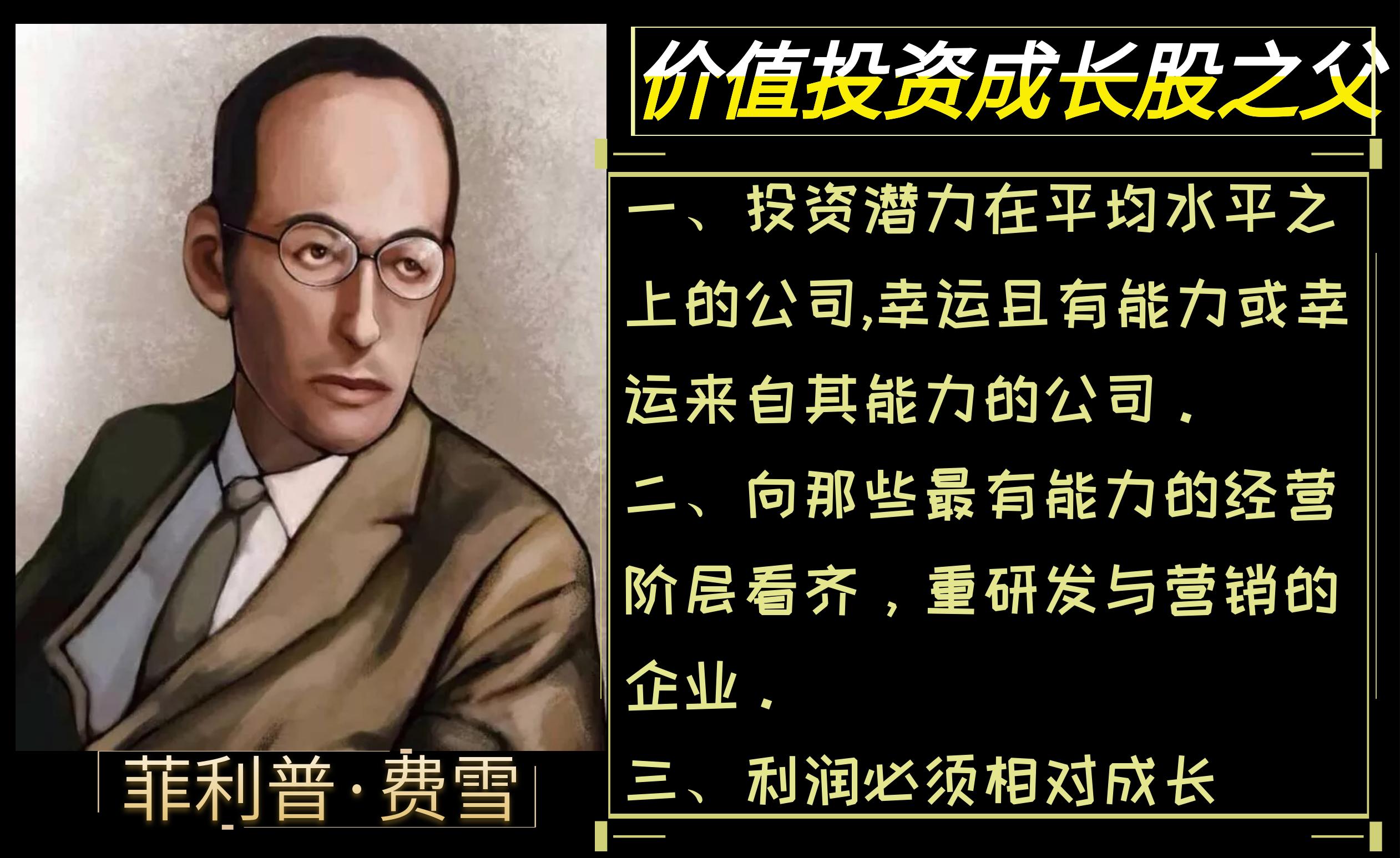

超额利润的创造,利润必须相对成长。不管未来利润预期,还是年报、季报的确定性利润,公司利润始终是股价的上涨或下跌的根本驱动力。

多年的投资生涯,我发现一个有趣的现象,就是A股中部分公司的利润会变魔术一样,一年大增,又一年大减,反反复复,而股价跟随上下大幅波动。

投资那些潜力在平均水平之上的公司(幸运且有能力或幸运来自其能力者)。炒股炒未来,确实成为了大部分A股股民的口头禅,虽然我是价值投资追随者,但炒成长与预期,确实是我入市二十年来看到的A股主流;价值投资相对弱势,只在较少的年份中是主流。

向那些最有能力的经营阶层看齐(重研发与营销)。重研发才有核心竞争力,重营销才能保证业绩实现。

上篇完,下篇待续!

价值追风00年入市,历经磨练、炒股千支,终拜价值投资门下,短线技巧倾囊分享!请多多 点赞、关注、分享、收藏!

想了解更多投资干货,可进主页参看置顶文章——如何利用换手率一眼看穿主力洗盘还是出货?