点赞了的2023发财,关注的年年发大财!

本文是《价值事务所》的原创文章第1276篇。 文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

在昨天的文章中,我们对巴比食品交出来的2022年成绩单做了一个简评,在2022这个上游原材料大幅涨价、下游门店时不时封控叠加经济下行的背景下,巴比还是逆势交出了不错的成绩单,不论营收还是扣非净利都实现了双位数增长,净增门店数更是创下历年来新高。

2023年由于疫情封控告一段落,线下门店有望回归正常经营,公司还信心十足地定下了开1000家店的目标,叠加团餐延续之前的高增长势态继续发力,今年的业绩增长应当是有保障的。

不过,我们看一家企业,肯定不能单单只看其一年的业绩表现,那就成了追业绩涨杀业绩跌了,而且,别看二级市场给企业/行业拍业绩增长预期拍得那么干脆,但真实世界中,几乎就没出现过哪家企业业绩真的跟着二级市场线性预测走的情况。

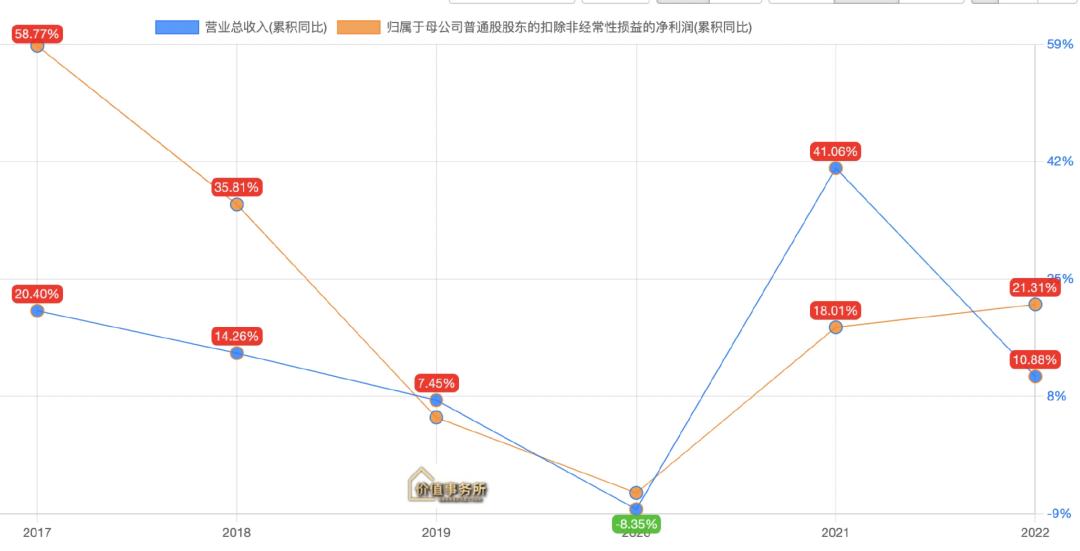

就以巴比食品近六年的业绩走势为例,其业绩表现时而增长快些、时而慢些,时而利润大幅跑赢营收,时而利润又跑输营收,从来没有平稳增长的情况,这才是真实世界中企业经营的样子。

所以,我们看一家企业,一定要把长期增长逻辑排第一,某一个季度、某半年、某一两年的短期业绩表现,反而可以不那么看重。

巴比的长期逻辑

巴比发展到今天,有三个增长逻辑已经非常明确了,分别是门店的数量、门店的客单价以及团餐。

门店数量

截至2022年,巴比拥有4473家门店,按公司的规划,2023年的目标是开1000家,那么不出意外,到2023年,巴比将拥有五千余家门店。

这个数也就和张亮麻辣烫差不多,由于巴比属于必选消费中的早餐,其开店数量完全可以向国内门店数最多的兰州拉面、沙县小吃看齐, 至少能在国内开出四万家店来。 就开店数量而言,离天花板尚早,还不到讨论的地步。

其实从巴比现有门店分布情况即可看出,虽说公司有四千余家店,但其中三千多家都分布在华东,两千余家都分布在上海, 国内可开店空间还非常巨大 。

当然,开店不单单是公司自己找加盟商开,还可以采取兼并收购的模式。巴比在2022年便成功并购了武汉当地连锁品牌“好礼客”、“早宜点”,由于收编非常顺利,前景一片大好,公司在武汉地区新设立了超7万平的智能中央工厂。

巴比在近期的投资者交流中就讲到,以后公司还会运用并购这项*器武**,一方面用收购的方式进入到一个新市场,相对而言起点较高,市场开拓速度会更快,有初始门店的产能供应链,能够保证产能的运转。另一方面,会相应抑制其他品牌或被收购品牌在当地的发展,可全力在新市场拓展巴比品牌的门店。

国内开店本就大有空间,更何况未来还可以出海(中餐不太容易出海,但包子啥的相对还是比较容易),像门店模型同巴比有点类似的蜜雪冰城都已经出海了。

在巴比2022年报开篇的董事长致辞中,刘会平讲了这么一段话:我常常在想,中国传统包子健康美味,为什么我们不能像肯德基、麦当劳一样把包子卖到全中国、全世界呢?

对呀,肯德基、麦当劳可以卖到中国来,中国的包子为啥不能走向世界呢?

门店客单价

门店数量是走量,那么另一个长期增长点就要属价了。

当下巴比的门店是第三代门店形象,根据公司近期的投资者交流,公司正在探索四代门店模型。

首先,在形象设计方面会进行全新的优化调整,使之更符合90后、00后的审美体验;其次,会供应更多高品质、高规格、高客单价的产品,如牛肉大包等,会配备最新开发落地的冷冻面皮技术,减少压面机、和面机、面粉的购置环节,降低新手小白加盟商投资的门槛和劳动强度;此外,部分面积合适的*四代第**门店将增设堂食位置,增加其中晚餐营业时间的销售收入。

说到中晚餐,其实巴比已经在这方面有所探索,不过巴比不提供堂食,中晚餐主要依托外卖,在上海优势地区,有些门店就有水饺、馄饨、南昌拌粉、牛肉粉等午晚餐售卖。

这些中晚餐产品本质还是面点产品的延展,按照公司的说法,现在主要是委托其他工厂代工,不过等销量达到一定的稳定水平后,就会评估自行生产的可行性。

随着中晚餐产品的丰富以及消费者对巴比中晚餐产品的认可与需求提高,也会推动巴比进入米饭类制品的市场,当下公司也在持续调研、打磨米饭类产品。

根据巴比的说法,其中餐和晚餐业务收入在开通外卖业务的门店收入占比逐渐提高,目前中晚餐消费时间段的销售占比约为30%。一般来说,传统线下门店中晚餐时间段营业收入占比仅有10%至15%,当下已经有超70%的门店开通了外卖,外卖收入占门店收入比重平均约为15%(头部外卖门店该比例可达三成)。

巴比认为,中长期看,外卖在门店的渗透率应该达到80%,占整体营收比重应该超过30%。

团餐

这几年疫情期间,巴比To C端的门店业务受影响严重,之所以公司业绩并没有出现下滑,反而还有一定增长,背后的功臣就要属To B的团餐业务了。

团餐其实就是给企业、连锁餐饮、商超、便利店、酒店等供应包点,由于巴比是国内上市的包点第一股,叠加C端具备一定的名气,想打入B端供应链体系会比一般的企业更容易。当他成为一部分大B的供应商之后,想打入其他大B或者中小B的供应链自然就会更容易,一切都是正循环。

前文提到,巴比现在正在培养C端用户在巴比消费中晚餐的心智,这个有一定的难度,需要慢慢培养,但作为B端供应商,想让B端客户尝试中晚餐,要容易许多。

B端比起C端一个很明显的优势就在于,只要一得到B端认可,相应产品放量就会非常快。因此,当巴比进入一些新的地区时,完全可以团餐先行,用团餐把产能利用率打到一定高度,再去发展To C端的门店,如此就能不浪费工厂产能,整体业绩也会更平稳。

写在最后

走到今天的巴比,前景已经越来越清晰,不论门店还是团餐,逻辑都已经走通。甚至在写文章时,所长看到上海有的巴比门店已经开始上新炒饭,此外还有拌粉、牛肉汤、馄饨等,由于新推出,销量比较一般,不过后续值得期待一下。

最后附上市场对巴比食品2023-2025年净利润一致预期:2.74亿、3.41亿、4.04亿。

PS:由于巴比有投资东鹏饮料,因此其归母净利润预测一定不准,大致看看市场拍脑袋的增长幅度即可。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?