经历了全球疫情“黑天鹅”,3月下旬以来,包括A股在内的全球股市出现了止跌企稳的反弹行情。值得注意的是,与此前A股由科技股独领风骚的行情不同,随着海内外医疗相关用品需求的激增以及全球人民对于公众卫生健康领域的重视,医药板块不仅未顺势下跌,反而积累了不小的涨幅,与医药板块相关的基金产品同样也获得了不错的收益。

那么,在公共卫生事件前景不明的情况下,医药板块是否还值得继续关注?

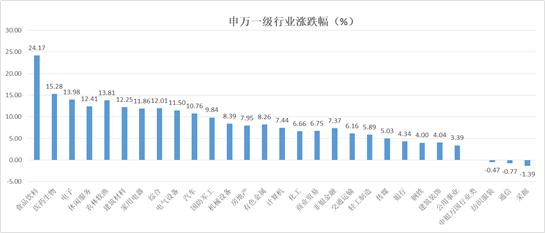

大盘自3月24日展开反弹以来,消费、医药板块扛起领涨大旗。其中,申万医药生物指数累计上涨幅度达15.28%,在28个申万一级行业中位居第2!

申万一级行业涨跌幅

(数据来源:Wind,时间区间:2020-3-24至2020-5-6)

那么,相关的主题基金表现如何呢?

按照Wind梳理的医疗保健行业及制药行业主题基金来看(剔除分级基金后),统计显示,3月24日至5月6日期间,385只可统计的医药主题基金区间平均涨幅近16%(同一基金不同份额分开统计)。

其间,信达澳银健康中国混合(003291)表现不俗, 截至5月6日,信达澳银健康中国单位净值创新高,达1.536元,近一年收益高达59.50%。

信达澳银健康中国(003291)

数据来源:海通证券,信达澳银健康中国成立时间:2017-8-18,数据区间:2017-8-18至2020-5-6

海通数据显示,信达澳银健康中国过去一年、两年均排名同类前10%。

(过去一年、两年同类排名分别为:146/2932、189/2568,基金类型:混合型基金,数据截至2020.5.6)

医药板块价值几何?仍值得关注吗?

当然!虽然疫情期间,医药板块表现抢眼,但从估值角度来看,还尚未达到高估的程度。Wind数据显示,当前申万医药生物板块的市盈率为44.09倍,略高于近10年的平均值38.33倍。

近十年申万医药生物板块市盈率

(数据来源:Wind,时间区间:2010-5-7至2020-5-6)

此外,不少机构也认为,除了短期内存在较为明确的机会外,此次全球疫情对医药行业一季报业绩的影响或会逐步释放。长期来看,基于良好的业绩预期,长期来看同样具备较好的配置价值。

信达澳银健康中国混合型基金:2017年8月18日成立;基金定期报告显示,2017-2019各年度净值增长率分别为2.09%、-18.87%、45.92%,同期业绩比较基准分别为3.10%、-13.74%、22.93%。【基金经理管理的其他同类型基金:信达澳银产业升级基金】2011年6月13日成立,基金定期报告显示,2011-2019各年度净值增长率分别为-17.10%、1.09%、15.16%、53.16%、52.91%、-13.50%、-7.10%、-30.47%、53.23%,同期业绩比较基准分别为-16.13%、6.87%、-6.22%、42.96%、7.38%、-8.54%、16.89%、-19.05%、29.45%。【基金经理管理的其他同类型基金:信达澳银中小盘基金】2009年12月1日成立,基金定期报告显示,2010-2019各年度净值增长率分别为23.7%、-34.36%、-3.20%、12.21%、27.78%、22.27%、-13.13%、5.35%、-15.15%、62.06%,同期业绩比较基准分别为3.75%、-24.38%、1.65%、7.95%、32.89%、28.53%、-13.55%、2.43%、-25.40%、26.24%。【基金经理管理的其他同类型基金:信达澳银消费优选基金】2012年9月4日成立,基金定期报告显示,2012-2019各年度净值增长率分别为5%、12.76%、38.34%、36.61%、-21.78%、2.14%、-32.04%、45.16%,同期业绩比较基准分别为10.64%、-6.22%、42.96%、7.38%、-8.54%、16.89%、-19.05%、29.45%。

基金经理曾国富:15年基金从业经验;现任信达澳银权益投资总部副总监、公募权益投资部负责人、目前管理信达澳银产业升级、信达澳银健康中国、信达澳银消费优选、信达澳银中小盘四只基金产品。

风险提示:本材料不作为任何法律文件。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩的表现保证。基金投资有风险,请投资者全面认识基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》及《招募说明书》等文件基础上,谨慎投资。请投资者严格遵守反洗钱相关法律法规的规定,切实履行反洗钱义务。