市场行为涵盖一切信息,近期,A股市场所出现的新股破发以及新股申购过程中的弃购行为,都是正常的市场行为。

全市场注册制在全力推行过程中,我们看到科创板和创业板率先推行了注册制,那么,在这个注册制率先过程中呢,许多股票发行价高的离谱亏损股也能融资数十亿甚至百亿元的资金,而上市公司方面的人员构成,也就是几百人而已。

那么如此高的发行市盈率,泡沫化的价格以及新股全市场注册制背景下的常态化,就造成了大量的新股不断的发行,不断的上市,也可以归纳为市场的供给方面出现了较大的变化。

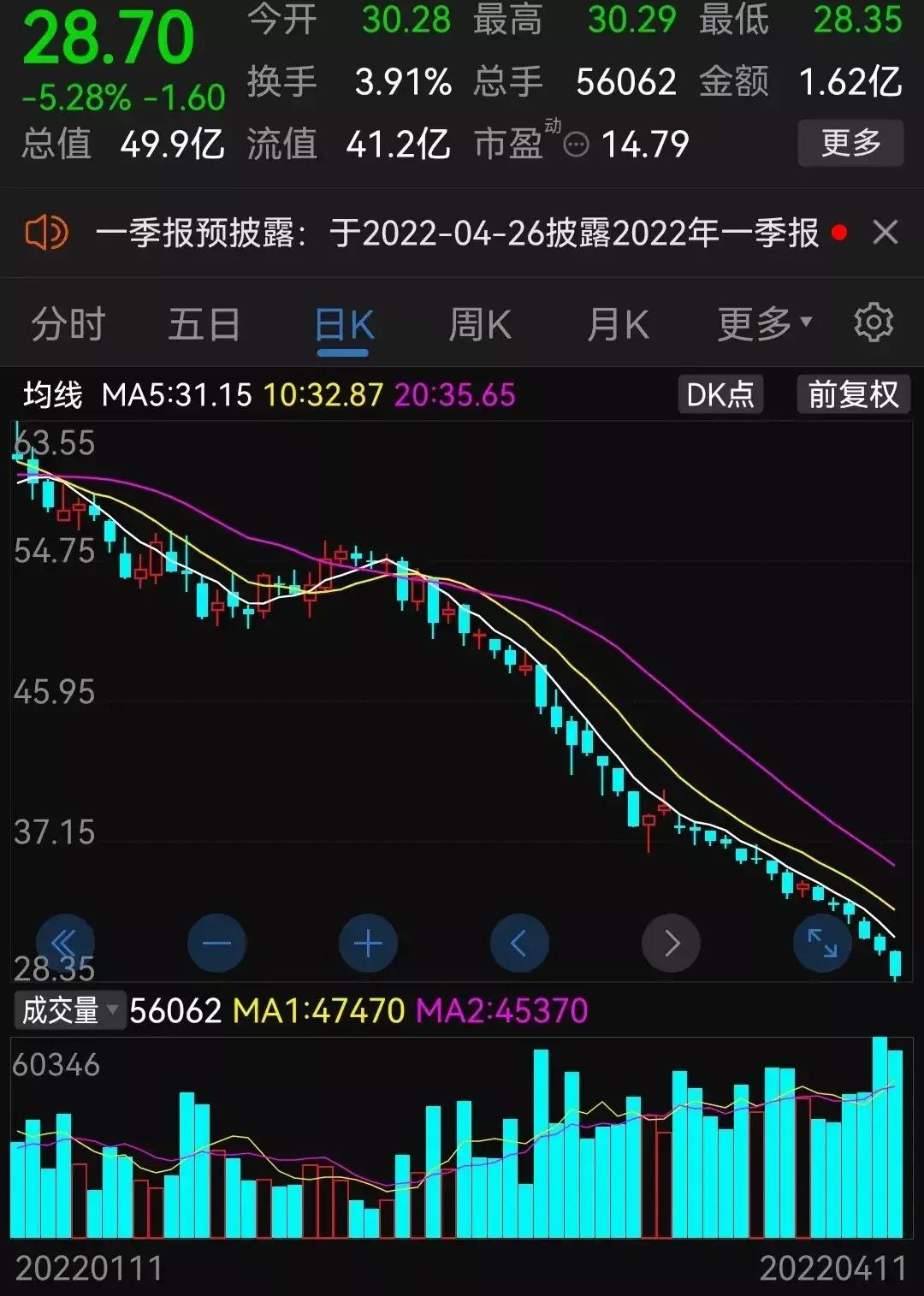

我们看到近期新股中唯捷创新、普源精电等都出现了上市首日大幅破发的情况,有的投资者形容万分之二的发行中签率,却接到了飞刀,实际上,在这个过程中,包括高瓴资本,中信证券等参与新股申购的机也是中枪和明显的,而这都中枪正在扩散开来,并不是某一只新股的问题,而是整个市场环境正在向注册制方面深入啊!

全市场注册制,它的核心是什么?实际上,我们一定要对这个变化有一个全新的认识,全市场注册制意味着股票的发行越来越容易,同时也意味着新股常态化,退市常态化的并存。

在这个过程中,会出现优胜劣汰,买者自负的一个鲜明的运营环境改变。我们知道,在美国资本市场发展过程中,你可以看到一个周期内(近40多年)有数万只股票上市,又有数万只股票退市,这样一个鲜明的股票品种的变化,这种风险和收益是非常鲜明的,总体来看,只有少部分公司能够跑赢市场,绝大部分的公司表现平平,淘汰出局造成投资者血本无归。

实际上,欧美等资本市场的注册制发展正是对优胜劣汰机制的一个推进,而在他们的市场上,你经常可以看到新股破发的情况,比如适合的新股破发幅度是惊人的。

中国股票市场历史上出现过多次的新股暂停,据我所知,已经有十次新股暂停的情况,都是因为市场出现了大幅下跌,新股扩容压力过大,造成了这种新股暂停,而从本次新股发行的周期来看,处于全市场注册制的一个周期,未来会不会新股能够坚持常态化还是暂停了,这个也需要有一个问号,如果市场出现了极度的大幅下跌或全市场的股灾性质的情况,新股还是有可能暂停的,同时,我们看到,历史上每次伴随着新股暂停或者股价大跌,就出现新的监管者更迭的情况,那么,本次市场注册制全面的推行。还会出现历史上的变化吗?

资本市场有句名言叫历史会重复,但是笔者认为不会简单地重复,既然全市场注册制已经推向了风口浪尖,那么,我们的市场就需要坚持新股的常态化发行,而同时呢,退市的常态化一定要跟上,投资者法律方面的保护也同样要及时跟进,《证券法》的严肃性,更需要全过程的覆盖。

对于目前A股市场中所出现的新股弃购行为,实际上也是正常的,因为我们国家的新股发行采取的是按市值配售的模式发行,而从世界主要资本市场来看,这种模式基本是不存在的,都是资金申购的。

这种模式所积累的发行问题是非常明显的,而且也不是一种市场化发行模式,历史上所造成的新股必炒新股不败,实际上,与这种发行方式以及市场的交易规则难以对等统一密不可分。

实际上,国际资本市场上有一种新股发行叫发行失败,从a股市场历史来看,发行失败的情况还比较少,因为新股或者市场大幅下跌的时候,新股被十次的暂停发行了,本次如果一直坚持常态化发行的话,就会出现新股弃购的行为,因为你发现了新股用力过高,风险过大,投资者选择是一种理性的行为,而机构投资者包括证券的承销商,无奈地家下这些盘实际上也隐含了未来巨大的市场风险,因为市场发生变化了,市场不是原来的哥了。

总体来看,中国a股市场未来所走的路程是市场化和法制化,全市场注册制的推行,将使得新股发行常态化,退市常态化新股的弃购行为也会不舍得体现,这些都是正常的市场演变过程,而在这个演变过程中所体现的优胜劣汰是非常显而易见的。