星宇股份专注于汽车(主要是乘用车)车灯的研发、设计、制造和销售,是我国主要的汽车车灯总成制造商和设计方案提供商之一,产品主要包括汽车前照灯、后组合灯、雾灯、日间行车灯、室内灯、氛围灯等。客户涵盖一汽-大众、上汽大众、上汽通用、德国宝马、通用汽车、一汽丰田、广汽丰田、东风日产、广汽本田、东风本田、长安马自达、一汽红旗、一汽轿车、吉利汽车、上汽通用五菱、广汽乘用车、奇瑞汽车等多家国内外汽车整车制造企业。

01

天使眼,宝马系列车型最知名的特点之一,各种切边造型已经让人目不暇接;LED全矩阵式大灯,奥迪灯厂借此登上“神位”的经典之作......

车头灯虽不“起眼”,但优秀的车头灯总是让人眼前一亮。

星宇股份作为国内数一数二的车灯企业,主营车前大灯,后组合灯,雾灯和其他小灯,近年来,星宇股份的营收和利润以肉眼可见的速度上升,2018年车灯营收占比超过90%。

2019年10月底,星宇股份发布三季度报,业绩喜人。前三季度共实现营业收入41.1亿元,同比增长10.2%;归属于上市公司股东的净利润5.3亿元,同比增长21.0%;①

广证恒生指出,Q3业绩超预期,毛利率持续向好,单季度盈利近2亿,费用结构合理,销售费用下降,持续加大研发投入。LED加速渗透,公司持续发力,一汽大众项目爬坡当中,叠加日系客户项目开始批产。

与整个行业、下游整车比较,星宇股份成长势头一直都保持良好的态势。

从2009年5.4亿元的营收入,0.8亿元的净利润,发展到2018年的50.7亿元的营收入和6.1亿元的净利润。星宇股份的成长有目共睹。③

尤其是2017年汽车销量进入低增长后,公司丝毫未受影响,发展独树一帜。而汽车行业在18年发展停滞,星宇股份同样继续高升。

2019前三季度国内乘用车产量同比下滑13.1%,星宇股份则有10.2%的营收增长,以及21.0%的净利润增长,表现远优于行业。

截至12月10日,星宇股份的股价为84.35元/股,累计市值达到232.94亿元。

星宇股份一直深耕汽车行业的细分领域,企业蒸蒸日上的同时,他的创始人周八斤的身价同样昂扬直上。

11月7日,福布斯发布2019年度中国富豪榜,周八斤家族以130.8亿元位列江苏第15位,全国第194位。

02

在同受汽车行业波及的汽配商中,星宇股份有何不同?

它有两个核心逻辑——车灯LED化和扩展客户。

近十年星宇股份步步为营,受益宝骏530等前大灯项目与一汽大众T-roc、新宝来、迈腾等LED大灯陆续批产放量,2019年前三季度公司收入快速增长。

有别于大众的认识,车灯领域并不是“蝇头小利”,而是汽车零件容易出人头地的子行业之一。

由于车灯的技术变革思路清晰,卤素—氙气—LED—激光,每次变革产品的单价都会有质的飞跃,从而驱动企业盈利能力提升。

2016年起行业开始从卤素/氙气车灯向LED快速切换,这个时机造就了星宇股份。

根据汽车之家数据,国内车灯行业LED渗透率从2012年1.7%上升到2018年26%,年均攀升4.1pct(专利合作条约),并且上升空间依旧巨大。

从需求端看,LED车灯具有更高安全性、美观性,不断受到消费者青睐。从供给端看,因为成本下降、价值量翻倍(高毛利),所以厂商更倾向于推广。

供需两端的推动,就像是两匹骏马,给本土车灯企业,尤其是星宇股份一次良好的发展时机。

以大众为例,年初上市的宝来几乎标配LED,使得LED大灯普及到10万元级别车型,而目前汽车销售成本不低,性价比更高的国产LED灯就成为车企的首选。

2018年第三季度,星宇股份开始向一汽大众旗下探歌、宝来、Q5配套LED前照灯,按升级LED灯后销量4.8、11.4、6.6万台计算,价格提升带动营收增加4.1亿,贡献营收增长8%。④

同时,2019年第一季度四款LED车型单车价值量提升带来2.3亿营收增量,贡献营收19%的增长。

此外,除了单价提升带来的经济效益外,星宇股份的发展前景自然无法脱离销量的作用。

汽车零部件和车企是业务绑定的关系,车灯也不例外。如华域视觉是上汽系,客户集中在上汽大众、上汽通用;广州斯坦雷由广汽和斯坦雷合资,本田是斯坦雷股东等等。

零部件企业如果进入车企生产线,就会稳定成为供货商,就如宝来和星宇股份的合作状况一般。现在车企成本很高,寻找性价比更高的供货商就成为车企们选择的第一要素。

而性价比,正巧是星宇股份的优势之一!

车灯是汽车重要的外观件,车款中期改动时大概率会变更车灯款式,更新频率远高于其他零部件,车企为了节省研发成本,降低开支,更倾向于响应速度更快的供应商合作。

而本土企业较低的合作姿态、更快的响应速度也是获取各大国外车企的重要因素!

03

星宇股份虽然借着东风起势,发展迅速,但是面对国际上知名企业,却还有一大段路需要走。

在大行业下,全球龙头成长和经营对星宇股份有不小的启示。

当前全球车灯企业以欧系、日系二分天下。

日系企业以小糸、斯坦雷为代表,以成本管控为第一要素;欧系企业以海拉、法雷奥为代表,以产品变革速度为核心。

日系欧系老牌车灯企业以外,中国汽车市场近年来的强劲增长带动的优质自主车灯企业也开始突围老牌竞争圈,但前路漫漫,还是需要通过他们的发展路径启发自身发展。

以小糸的发展为例子,小糸的1980年代以来的全球扩张基本是跟随丰田进行的。

而对中国即将迎来的日系产能和车型周期中,小糸的扩张表现却“畏首畏尾”,和之前的行动有所区别。国内第三方优质性价比的车灯企业或许能够在新一轮车型投放中占得先机,突破日系产品链。⑤

除此之外,星宇股份在客户拓展上还有高性价比、快速响应的重要优势,可以达到欧系推动产品快速变革的速度。

所以,星宇股份很有机会借出目前行业LED前照灯快速切换的契机,继续获得快速增长。

星宇股份现阶段的经营质量良好稳健,盈利、成本管控能力已经不弱于国际车灯巨头,如果能够把握住产品更新换代的契机,他们或许能够成为“先头部队”,扎进国际巨头的队列之中。

04 盈利能力

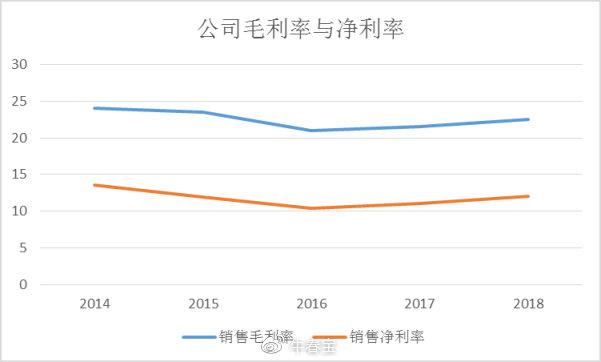

星宇股份的毛利率和净利率分别保持在20%和10%以上。两个因素导致星宇较为优秀的盈利能力。一是较低的生产成本,星宇对车灯中占比较高的零部件(如塑料外壳、LED车灯控制器等)实现自主生产,这在一定程度上降低了采购零部件的成本;二是星宇拥有较低的人力成本,人均薪资显著低于同行业的竞争对手。较强的盈利能力使得公司能够以稍低于竞争对手的报价抢走市场份额。

公司营收规模快速增长,五年复合增长率为20.27%,增速远远快于同行其他对手。虽然近三年增速放缓,但是与龙头华域视觉(原上海小糸)相比,市占率仍在提升。2016-2018年星宇股份收入复合增长率为24%,而华域视觉为19%(2016年营收98亿,2018年138亿)。

公司在这么多年的发展中,从主要营业收入仅来自于国内汽车厂商,到现在不断积累了一汽大众、一汽丰田、上汽大众、上汽通用、德国宝马等高端优质客户可以看到公司销售渠道的拓宽和产品质量的提升,公司的品牌质量在获得优质客户认可的同时,又会反过来促进公司的进一步发展。

未来,一方面公司在一汽大众、一汽丰田、宝马体系内的渗透率仍有较大的提升空间,且一旦在奔驰、沃尔沃等豪车体系中有所突破,那么业绩弹性巨大;另一方面,LED灯迎来加速渗透期,配套相关品牌,公司的LED车灯仍有很大的销售潜力。所以我们看好星宇股份未来的发展。

05 总结

星宇三大投资逻辑正在逐步验证,维持业绩增速判断,即19/20年全年营业收入分别为61.08,71.64亿元,归母净利润分别为7.71、9.43亿元,EPS(每股盈利)分别为2.79、3.42元,对应目前股价的市盈率分别为29、24倍。②

年底将进行估值切换,给予新目标价95元,相当于20年的27倍市盈率估值,维持“强烈推荐“评级。