#头条文章养成计划#

根据朋友们的要求,为了进一步找到更理想的投资标的,

于2023.06.20我发了一份证券板块股票分析-完整版,最终得出结论:

根据排除法,只剩下来:

①中信证券、②东方财富、③国泰君安、④华泰证券。

★下面我们进一步严格苛刻的分析一下理想中的白马王子股票。

★计划从以下指标进行统计分析:

达不到以下要求指标就判断为不合格或者有瑕疵。

Ø 截止现在,连续20年的营业总收入;应该是递增的,不能够是负数,也就是说,不允许亏损。亏损就可以排除了。

Ø 截止现在,连续20年的营业净利润;应该是递增的,不能够是负数,也就是说,不允许亏损。亏损就可以排除了。

Ø 截止现在,连续20年净资产收益率(ROE)%:ROE应≥8%。ROE低于8%的,说明成长性不可持续,有瑕疵。

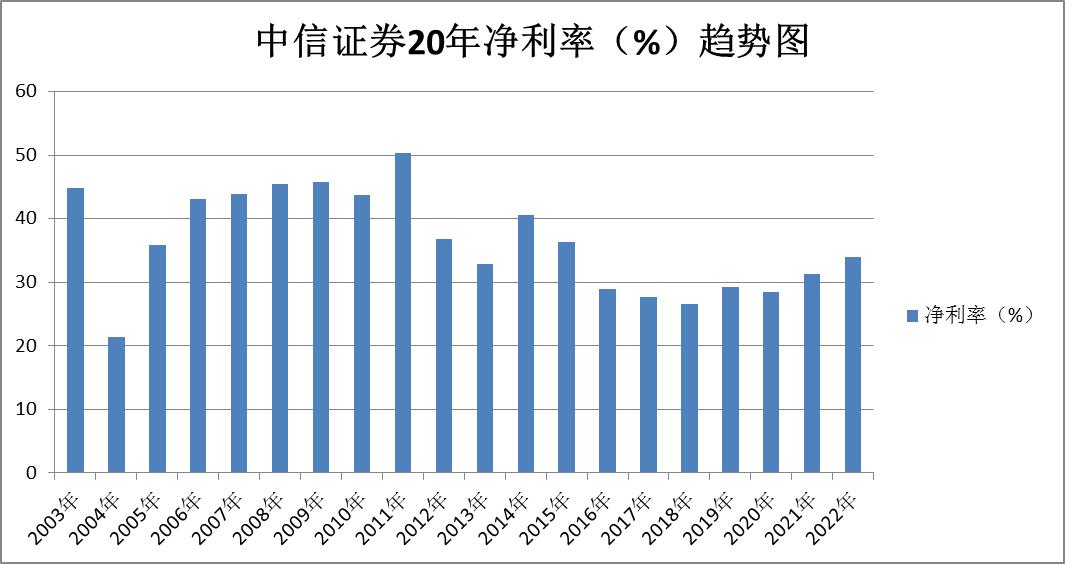

Ø 截止现在,连续20年的净利率;净利率高,说明产品利润高,比较赚钱。

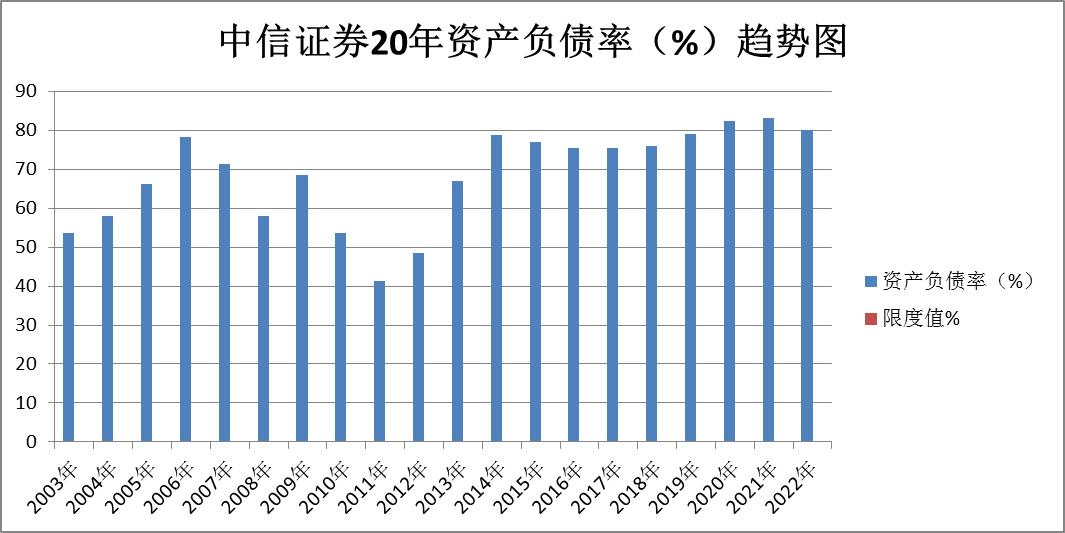

Ø 截止现在,连续20年的资产负债率%:我们认为证券股资产负债率为50%-80%为合适的。

资产负债率高,说明企业的资金来源中,来源于债务的资金较多,来源于所有者的资金较少。

资产负债率高,财务风险相对较高,可能带来现金流不足时,资金链断裂,不能及时偿债,从而导致企业破产的情况。

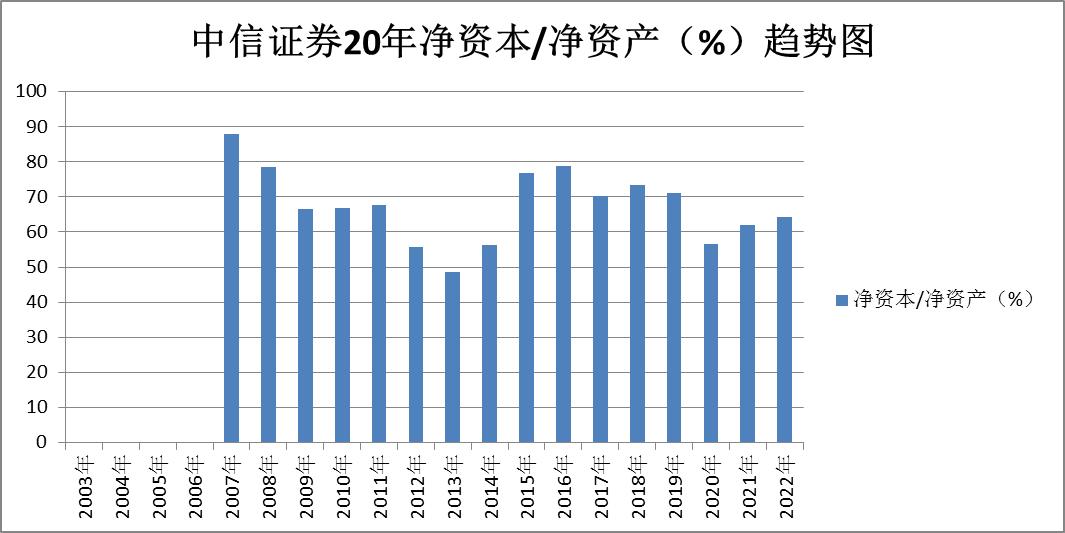

Ø 截止现在,连续20年(净资本/净资产)%应≥40%。

(净资本/净资产)%越高越好。

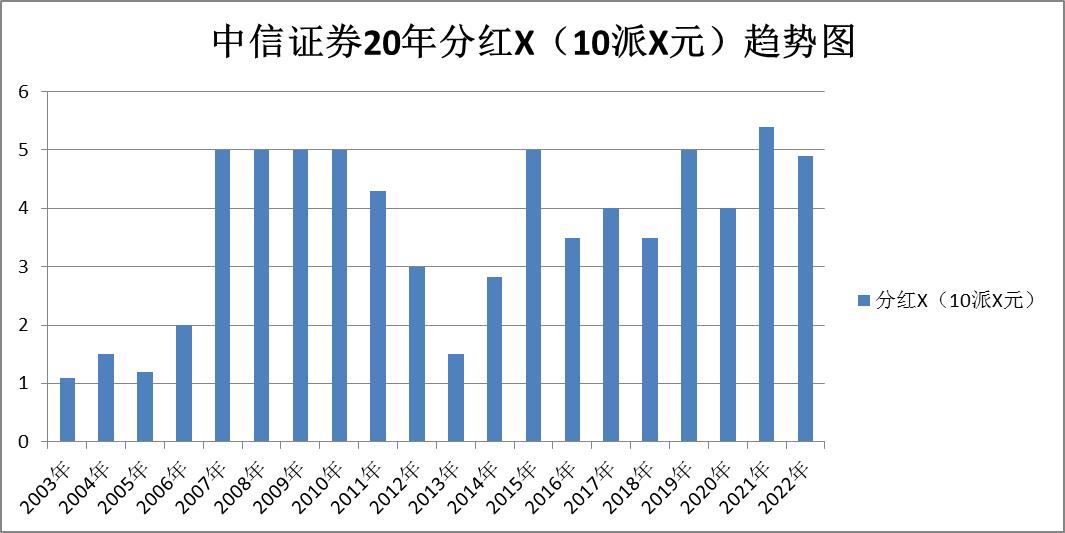

Ø 截止现在,连续20年均有分红;不能够是0,也就是说,不分红说明有瑕疵。

★ ①中信证券 财务数据统计如下:

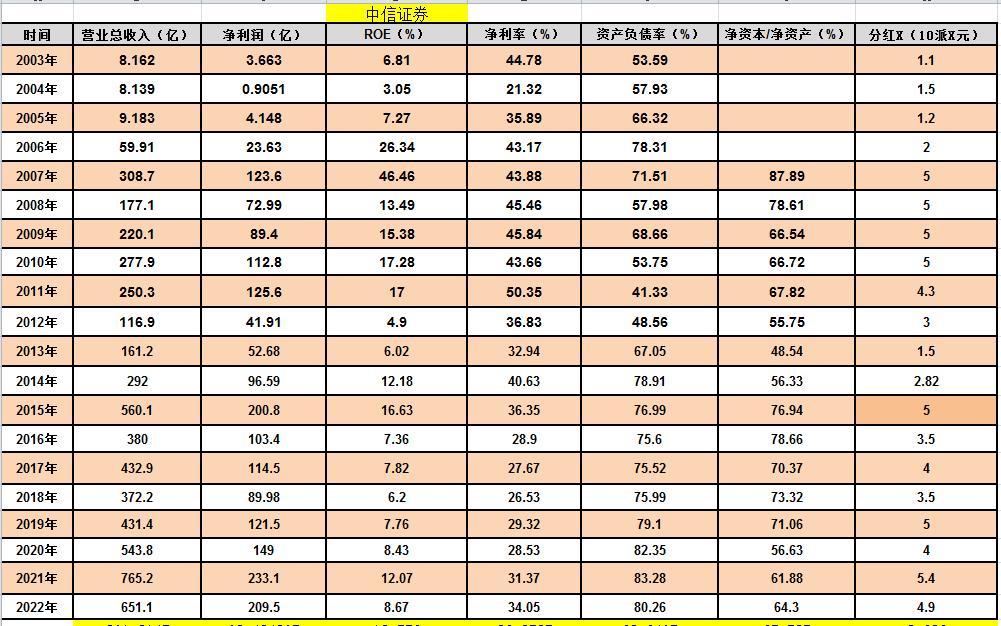

中信证券财务数据统计表

中信证券年度营业总收入统计趋势图

中信证券年度净利润统计趋势图

中信证券净资产收益率统计趋势图

中信证券年度净利率统计趋势图

中信证券年度资产负债率统计趋势图

中信证券年度净资本/净资产%比率统计趋势图

中信证券年度分红统计趋势图

■①中信证券,根据以上表格统计数据,我们分析如下:

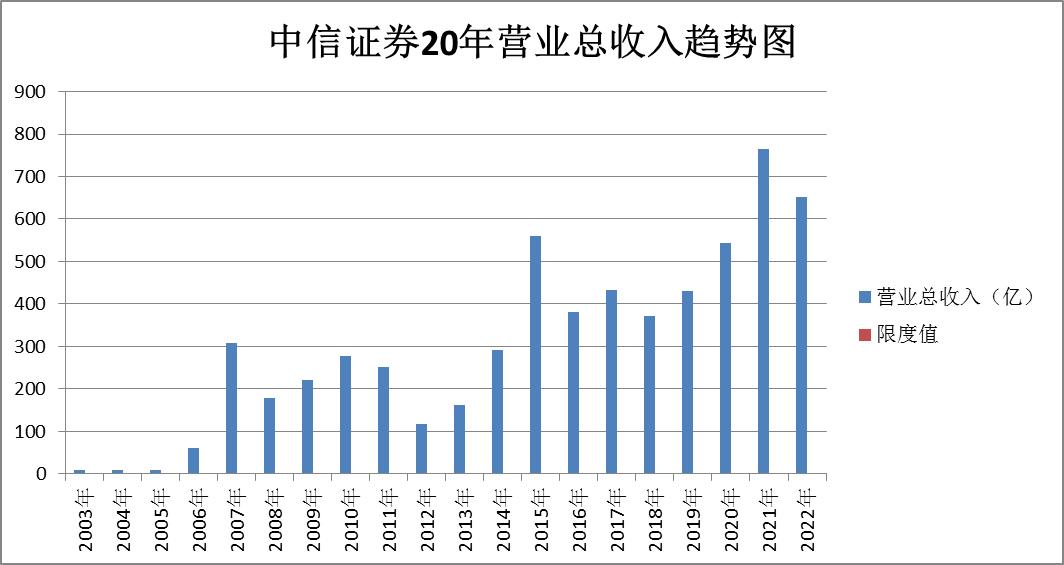

Ø 连续20年的营业总收入:

Ø 2003年-2022年,营业总收入基本上是逐年递增的,连续20年均无亏损记录。

营业总收入合格。

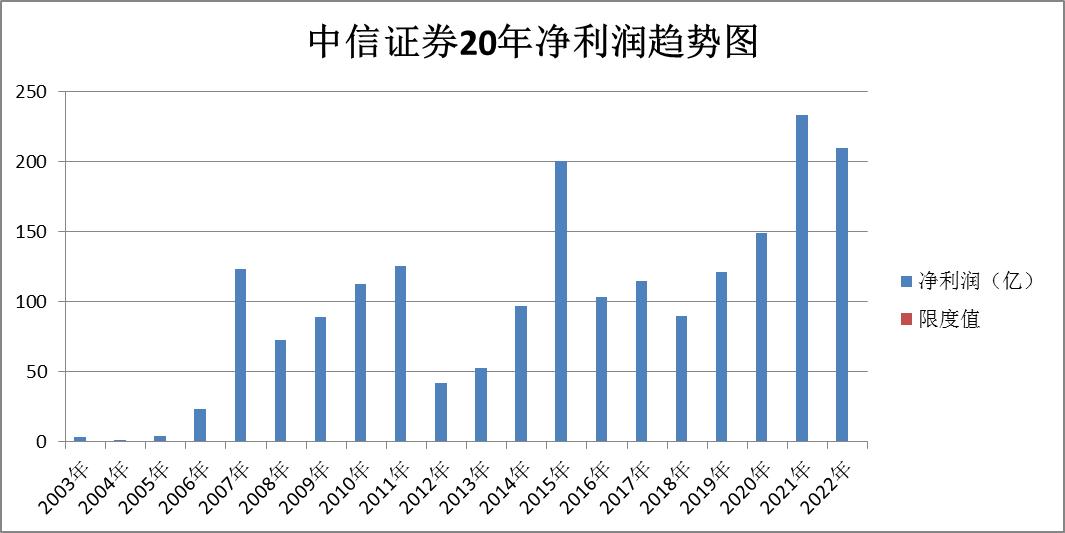

Ø 连续20年的净利润:

Ø 2003年-2022年,净利润基本上是逐年递增的,连续20年均无亏损记录。

净利润合格。

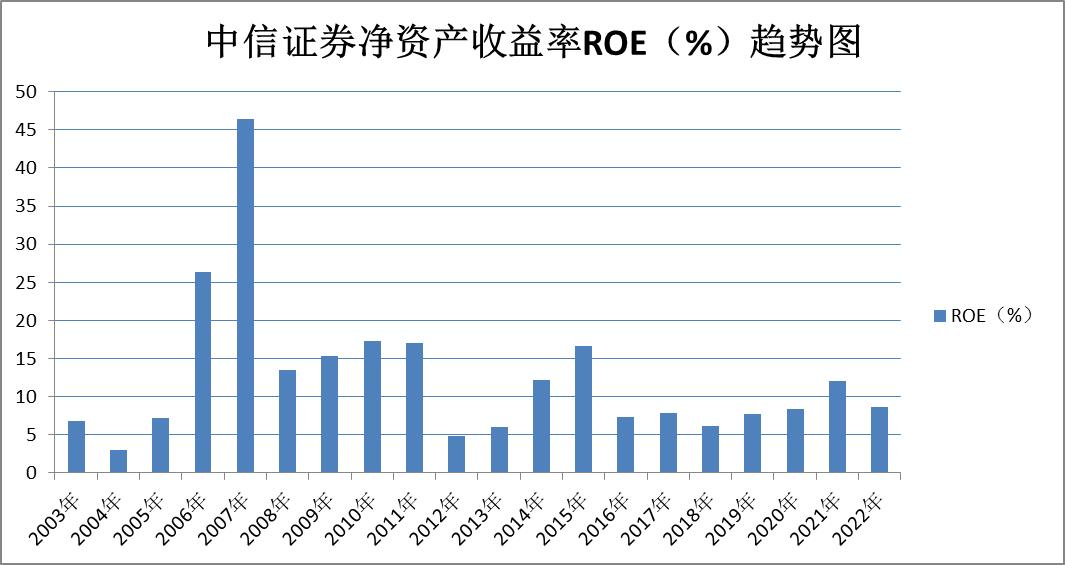

Ø 连续20年净资产收益率(ROE)%:ROE应≥8%。

个别年份ROE低于8%。趋势图看,ROE总的趋势波动较大,说明业绩增长周期性比较明显,和大环境有关系。

净资产收益率有瑕疵。

Ø 连续20年的净利率;2003年-2022年净利率均在21%以上。净利率高,说明比较赚钱。

净利率符合要求。

Ø 连20年资产负债率%:2003年-2022年资产负债率总的趋势图上下波动。资产负债率在可接受范围内。

资产负债率符合要求。

Ø 连续20年的(净资本/净资产)%应≥40%。(净资本/净资产)%越高越好。

2003年-2022年净资本/净资产)%均在40%以上。

(净资本/净资产)%符合要求。

Ø 连续20年分红情况:2003年-2022年,均有分红,看分红趋势图,基本上分红金额每年递增。

★总的来说,①中信证券财务报表数据分析结果还不错。净资产收益率有的年份低于8%,历史上ROE有瑕疵。

好好学习,天天向上

★ ②东方财富 财务数据统计如下:

东方财富财务数据统计表

东方财富年度营业总收入统计趋势图

东方财富年度净利润统计趋势图

东方财富年度净资产收益率统计趋势图

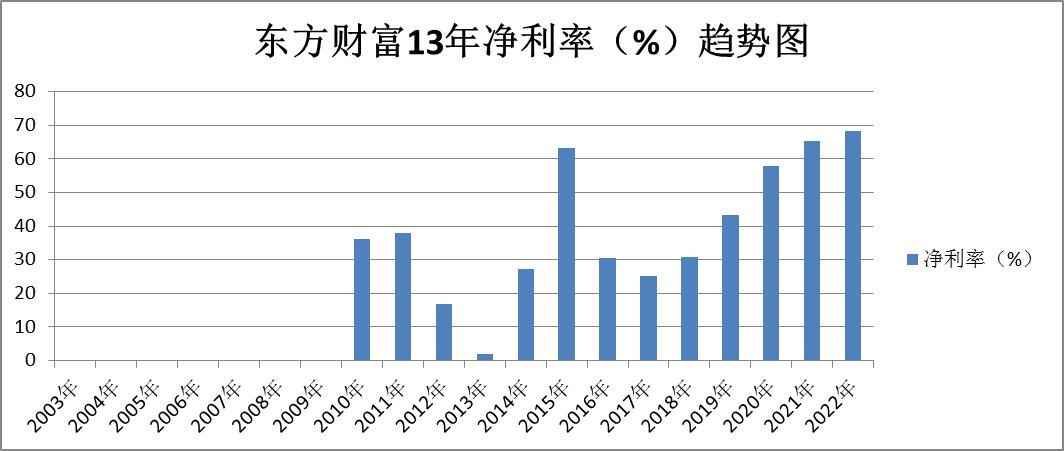

东方财富年度净利率统计趋势图

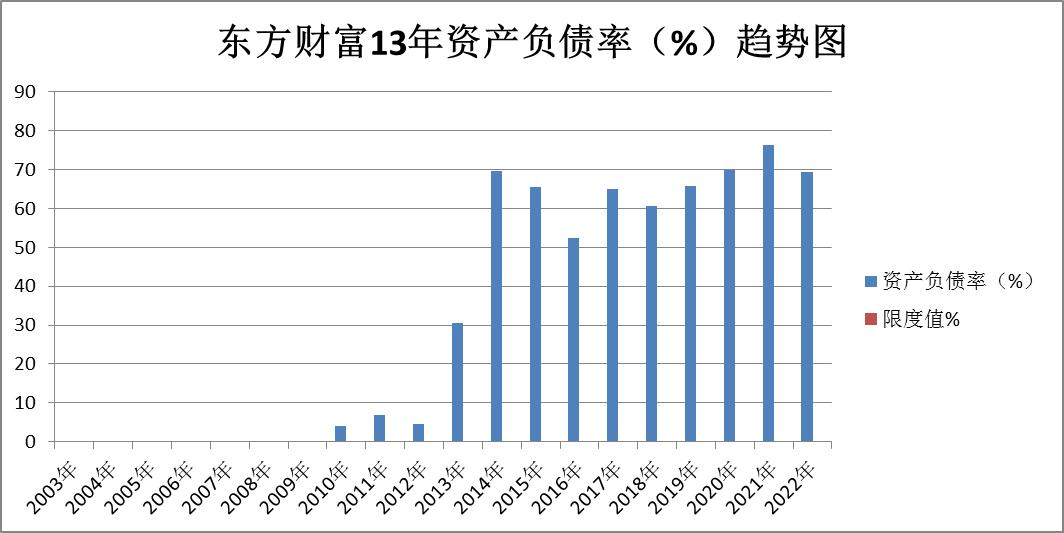

东方财富年度资产负债率统计趋势图

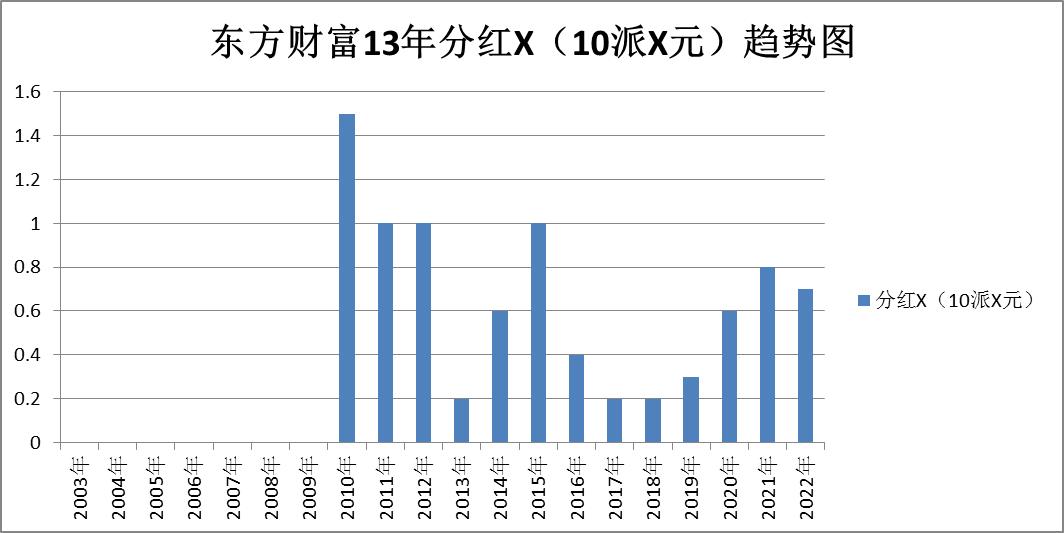

东方财富年度分红统计趋势图

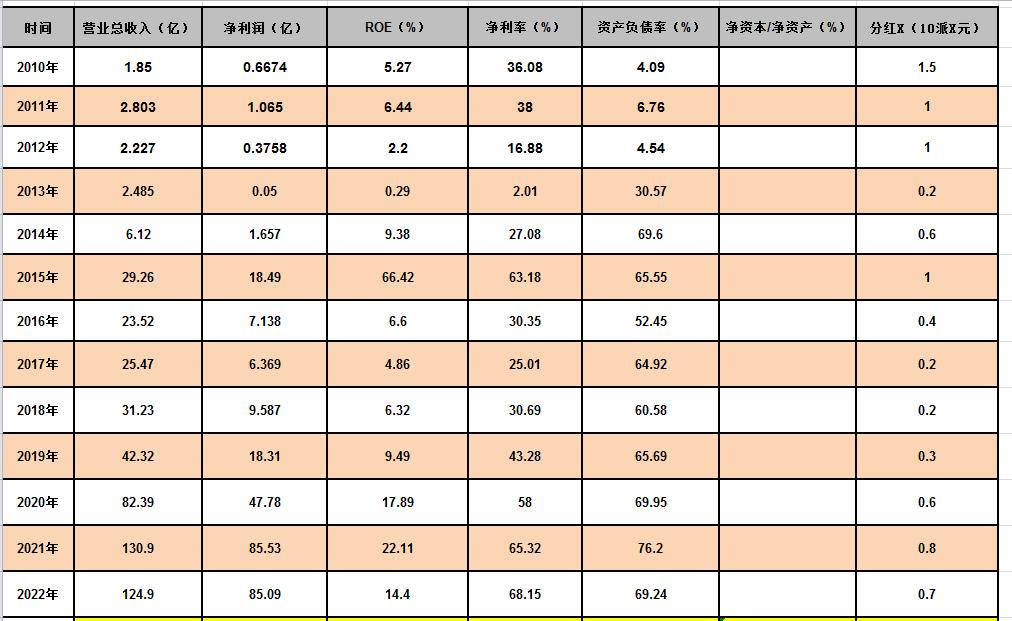

■②东方财富,根据以上表格统计数据,我们分析如下:

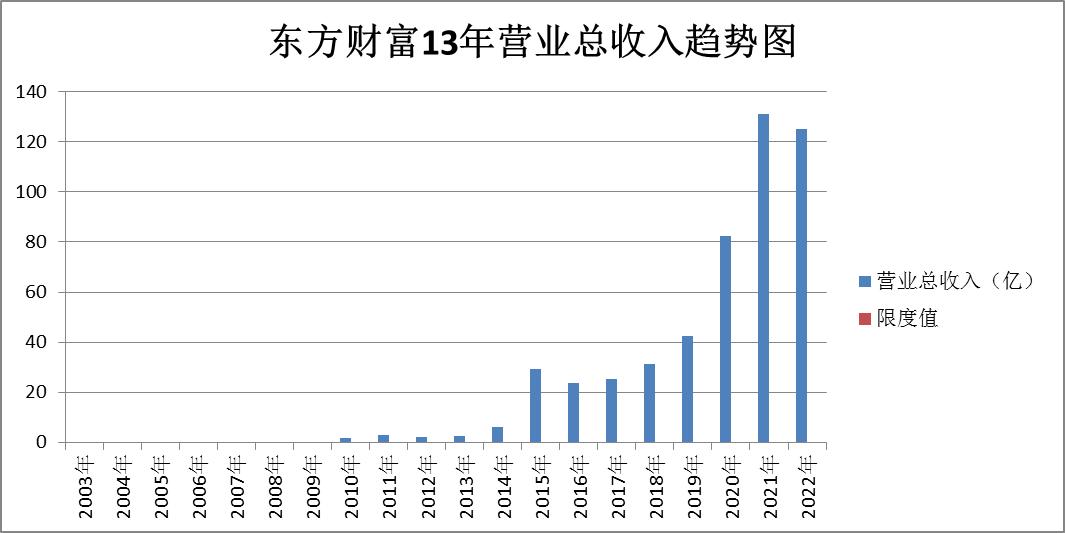

Ø 连续13年的营业总收入:

Ø 2010年-2022年,营业总收入基本上是逐年递增的,连续20年均无亏损记录。

营业总收入合格。

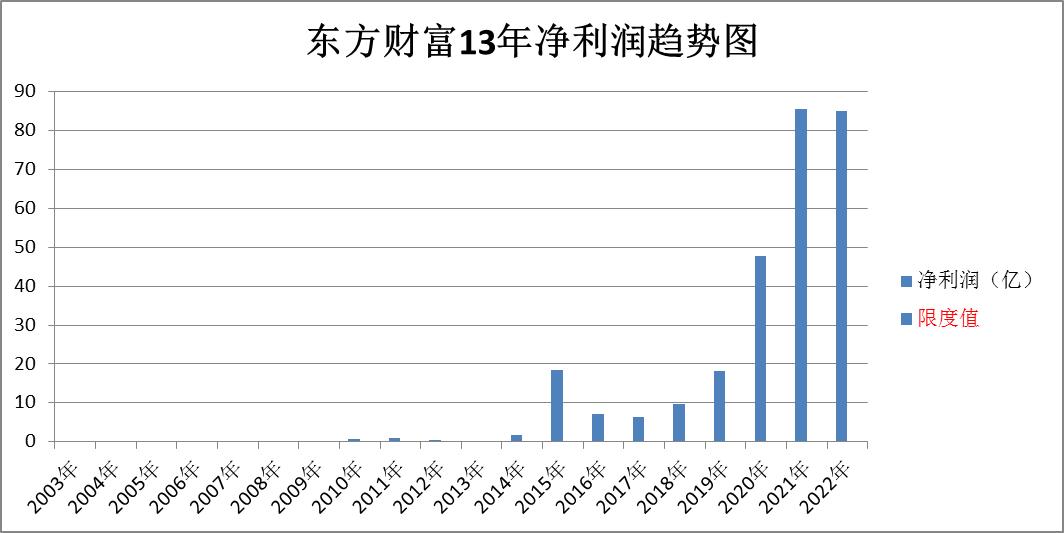

Ø 连续13年的净利润:

Ø 2010年-2022年,净利润基本上是逐年递增的,连续20年均无亏损记录。

净利润合格。

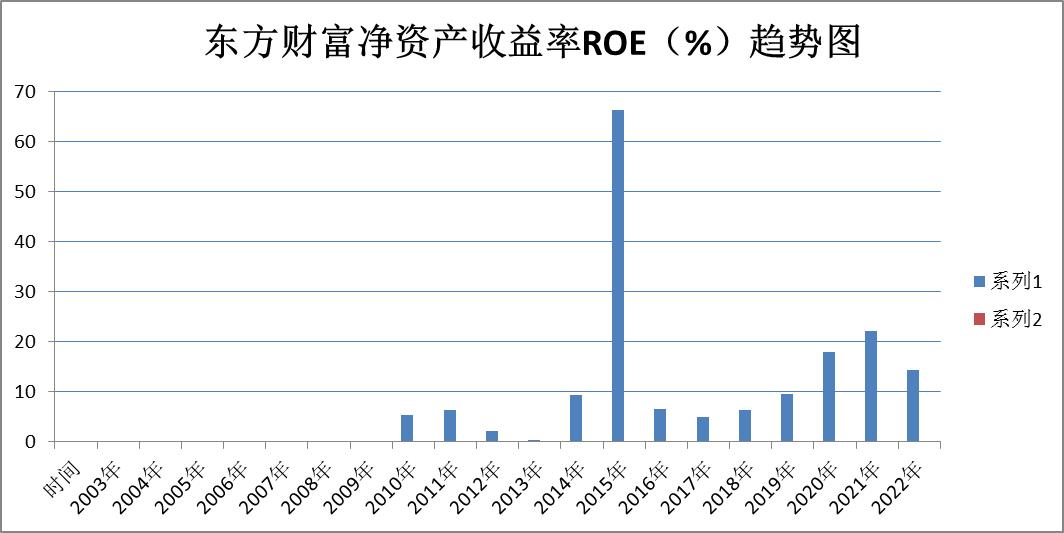

Ø 连续13年净资产收益率(ROE)%:ROE应≥8%。

个别年份ROE低于8%。趋势图看,ROE总的趋势波动较大,说明业绩增长周期性比较明显,和大环境有关系。

净资产收益率有瑕疵。

Ø 连续13年的净利率;2010年-2022年净利率均在2%以上。净利率高,说明比较赚钱。

净利率符合要求。

Ø 连13年资产负债率%:2010年-2022年资产负债率总的趋势图上下波动。资产负债率在可接受范围内。

资产负债率符合要求。

Ø 连续13年分红情况:2010年-2022年,均有分红,看分红趋势图,基本上分红金额每年递增。

★总的来说,②东方财富财务报表数据分析结果一般。净资产收益率有的年份低于8%,历史上ROE有瑕疵。

雄关漫道真如铁

★ ③国泰君安 财务数据统计如下:

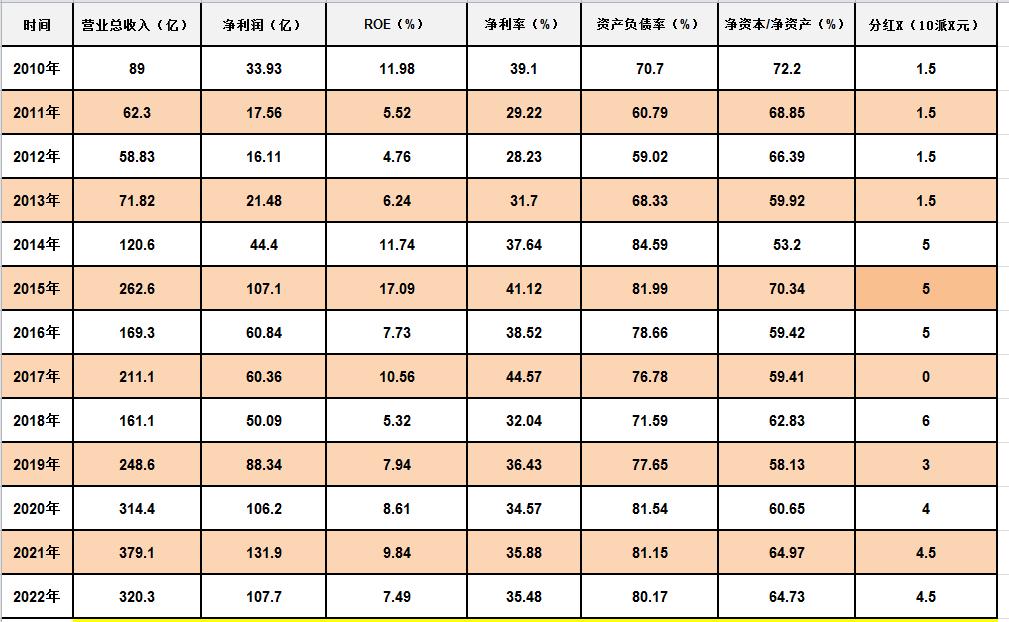

国泰君安财务分析统计表

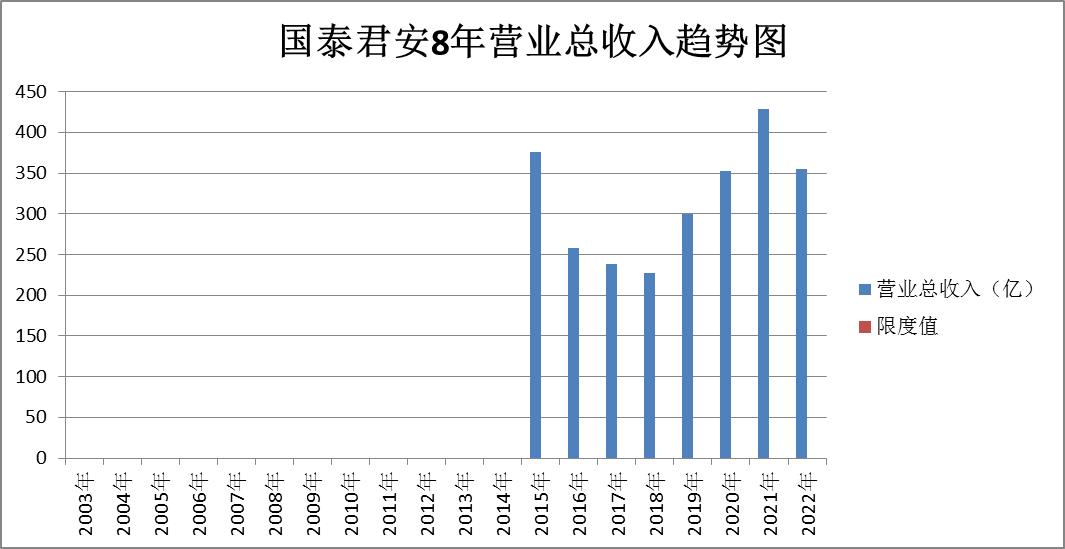

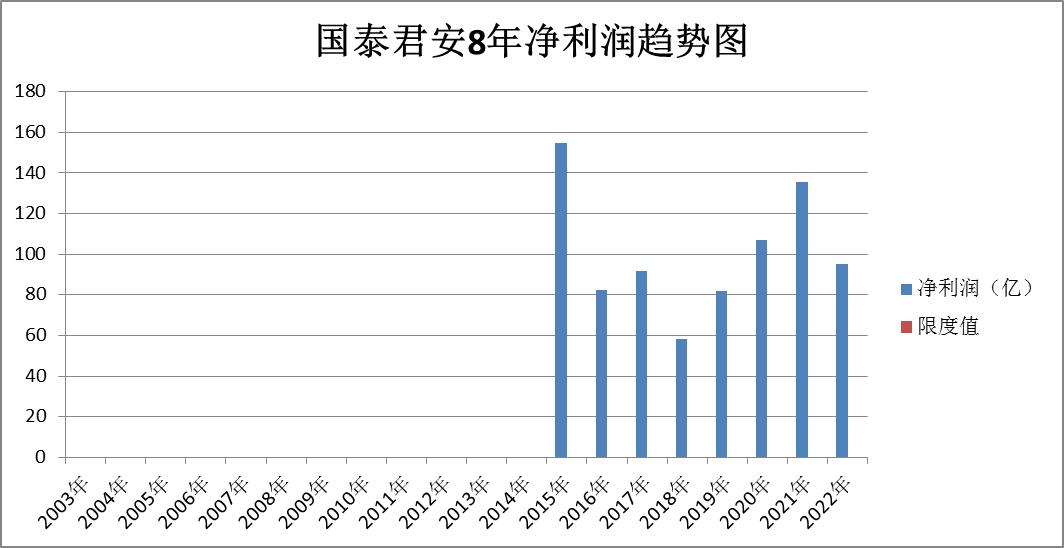

国泰君安年度营业总收入统计趋势图

国泰君安年度净利润统计趋势图

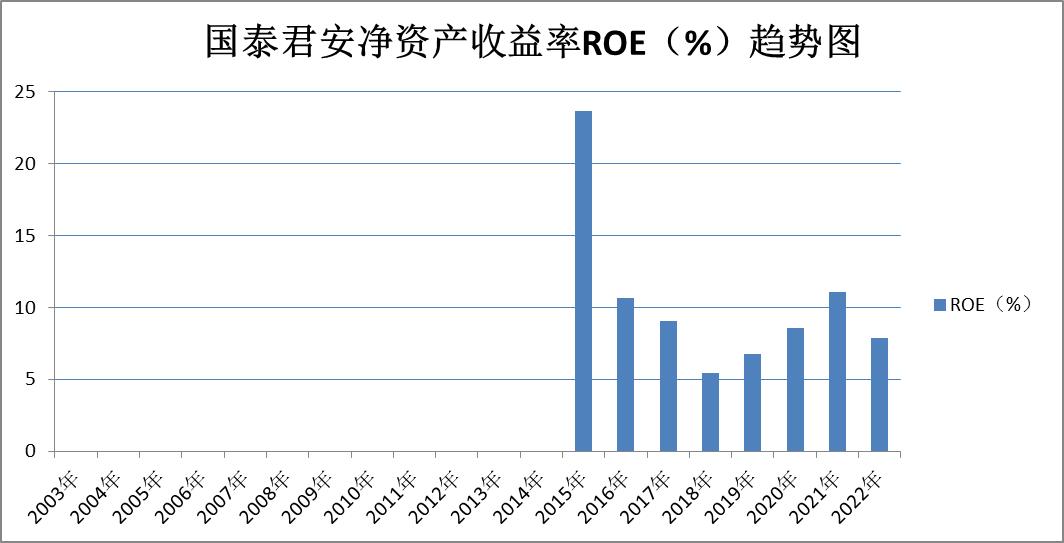

国泰君安年度ROE统计趋势图

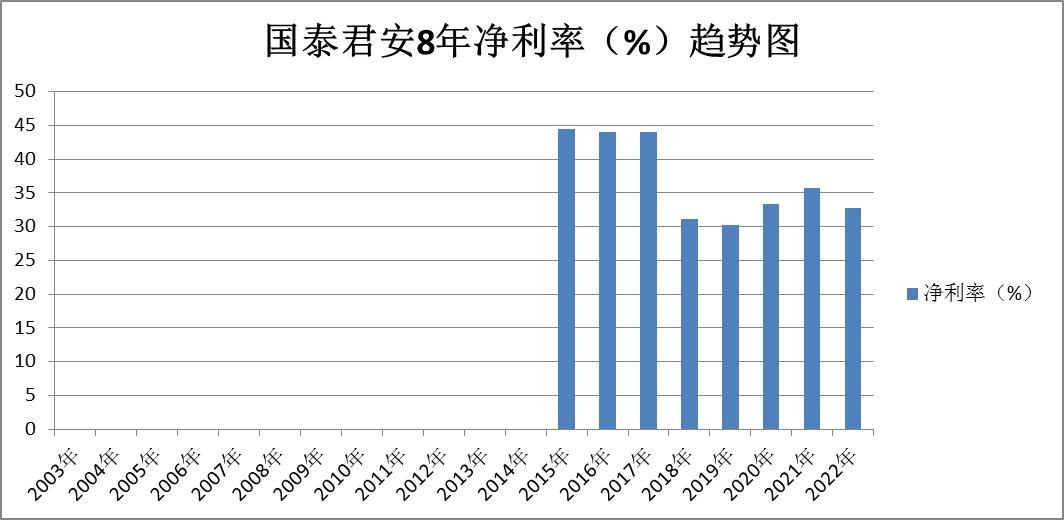

国泰君安年度净利率统计趋势图

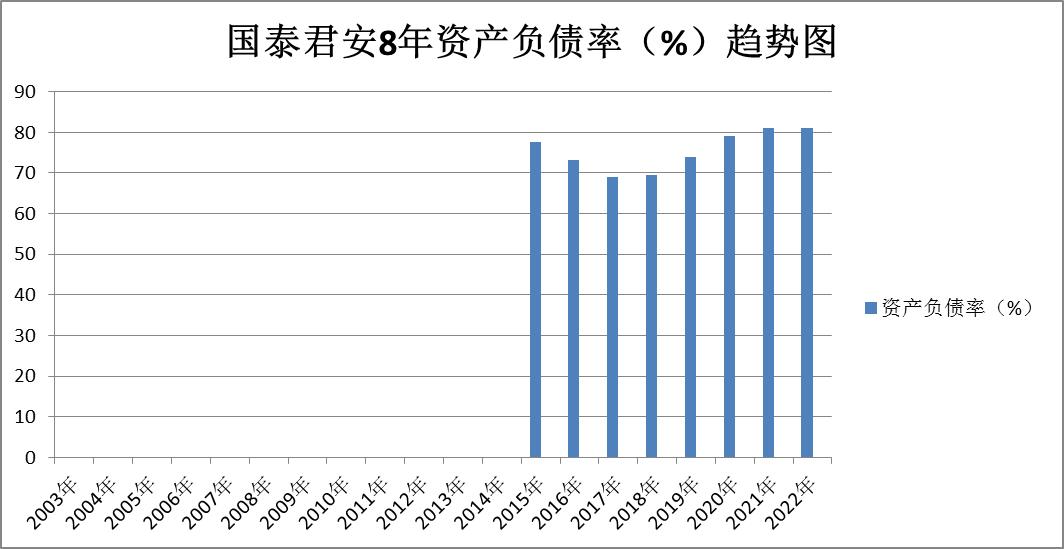

国泰君安年度资产负债率统计趋势图

国泰君安年度净资本/净资产比率统计趋势图

国泰君安年度分红统计趋势图

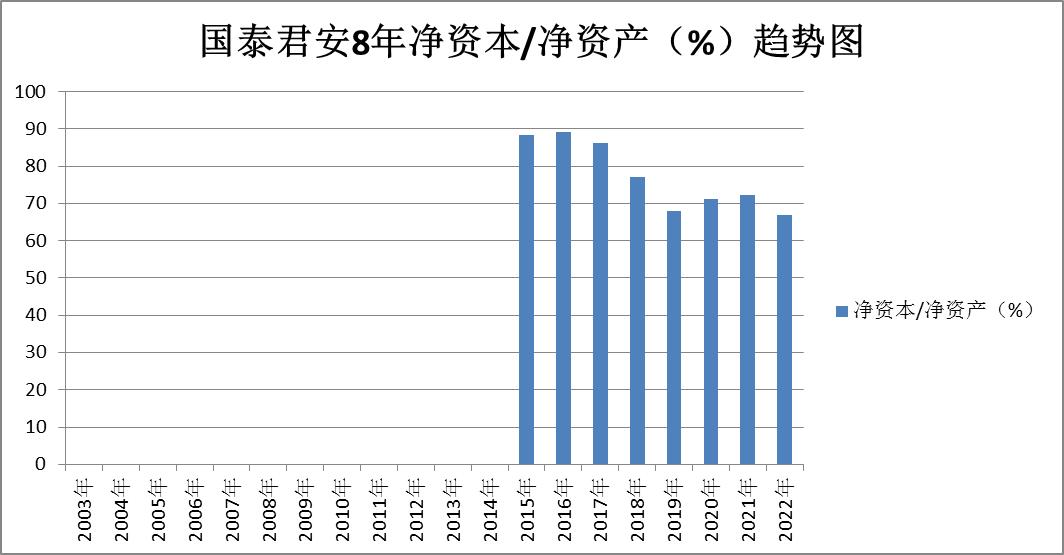

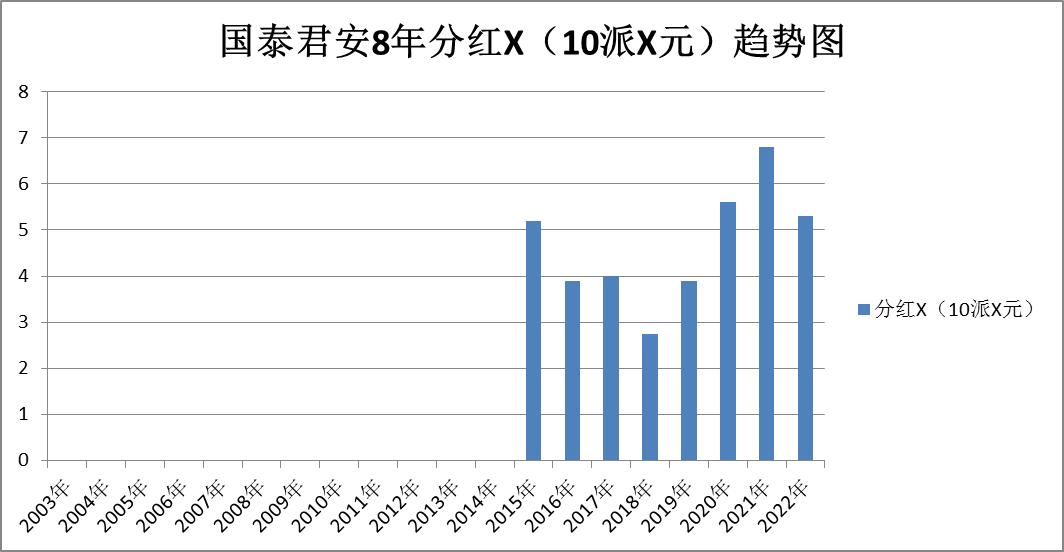

■③国泰君安,2015年上市。根据以上表格统计数据,我们分析如下:

Ø 连续8年的营业总收入:

Ø 2015年-2022年,营业总收入基本上是逐年递增的,连续20年均无亏损记录。

营业总收入合格。

Ø 连续8年的净利润:

Ø 2015年-2022年,净利润基本上是逐年递增的,连续20年均无亏损记录。

净利润合格。

Ø 连续8年净资产收益率(ROE)%:ROE应≥8%。

个别年份ROE低于8%。趋势图看,ROE总的趋势波动较大,说明业绩增长周期性明显,和大环境有关系。

净资产收益率有瑕疵。

Ø 连续8年的净利率;2015年-2022年净利率均在30%以上。净利率高,说明比较赚钱。

净利率符合要求。

Ø 连8年资产负债率%:2015年-2022年资产负债率总的趋势图上下波动。资产负债率在可接受范围内。

资产负债率符合要求。

Ø 连续8年的(净资本/净资产)%应≥40%。(净资本/净资产)%越高越好。

2015年-2022年净资本/净资产)%均在40%以上。

(净资本/净资产)%符合要求。

Ø 连续8年分红情况:2015年-2022年,均有分红,看分红趋势图,基本上分红金额每年递增。

★总的来说,③国泰君安财务报表数据分析结果还不错。净资产收益率有的年份低于8%,历史上ROE有瑕疵。

而今迈步从头越

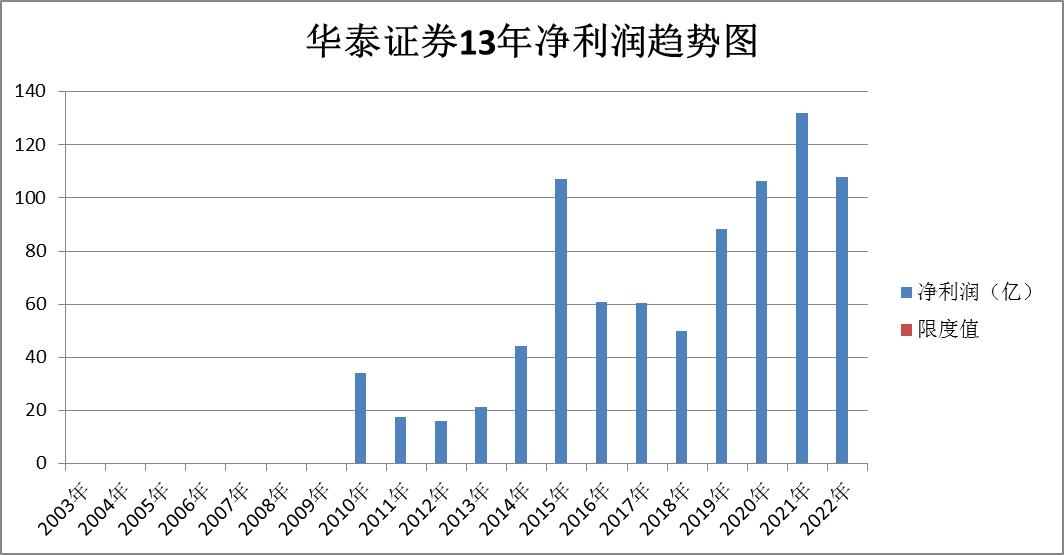

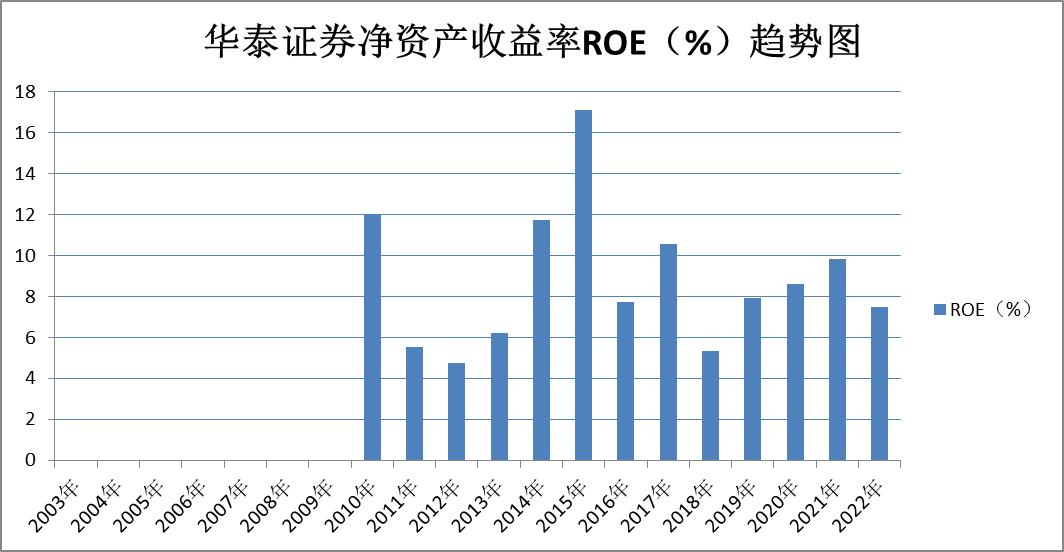

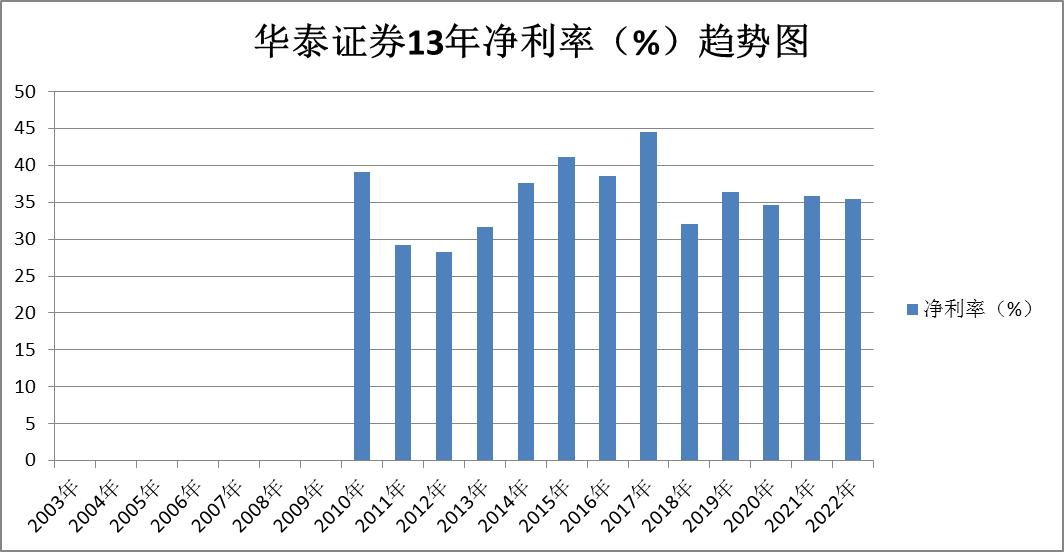

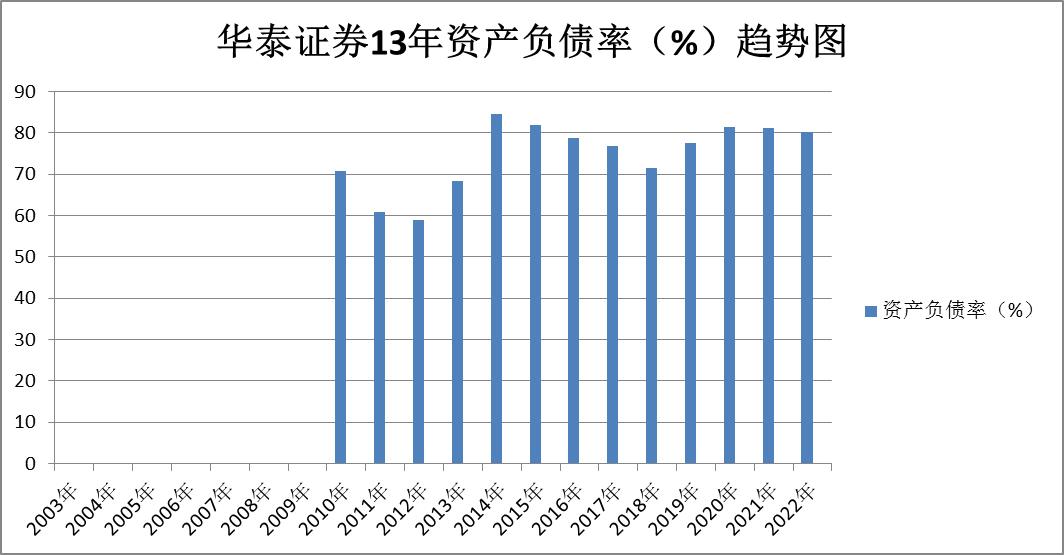

★ ④华泰证券 财务数据统计如下:

华泰证券财务数据统计表

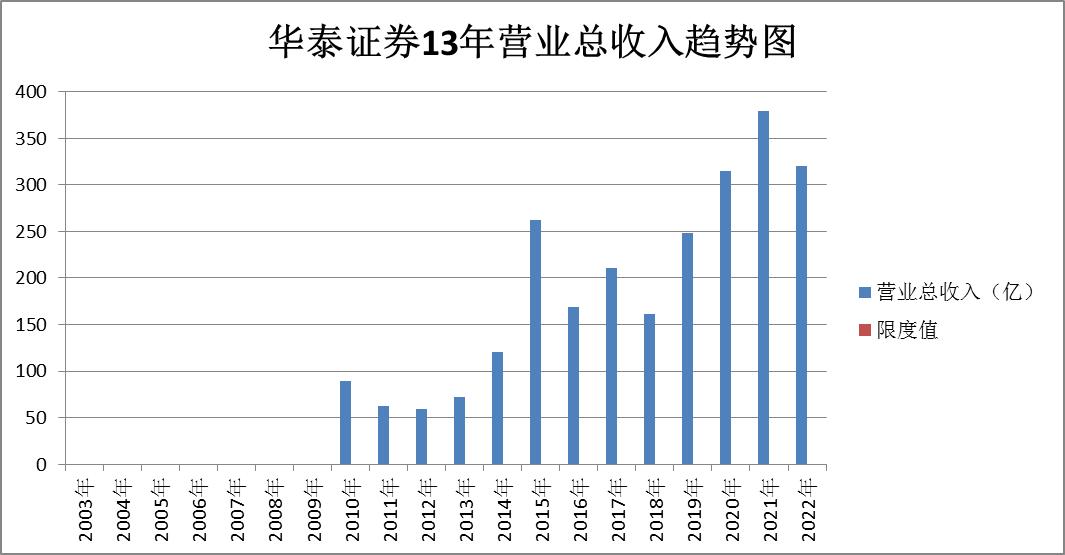

华泰证券年度营业总收入统计趋势图

华泰证券年度净利润统计趋势图

华泰证券年度ROE统计趋势图

华泰证券年度净利率统计趋势图

华泰证券年度资产负债率统计趋势图

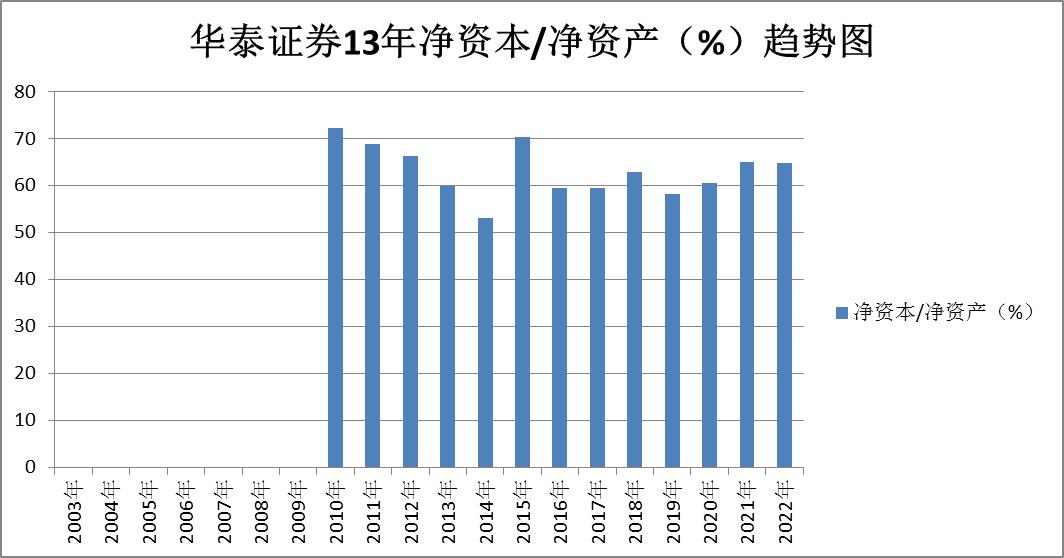

华泰证券年度净资本/净资产百分比统计趋势图

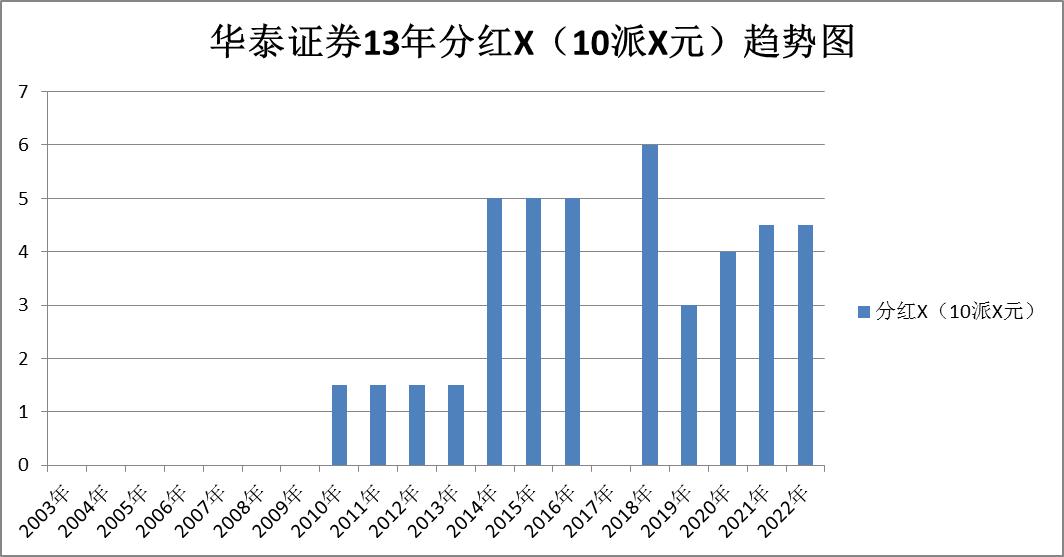

华泰证券年度分红统计趋势图

■④华泰证券,根据以上表格统计数据,我们分析如下:

Ø 连续13年的营业总收入:

Ø 2010年-2022年,营业总收入基本上是逐年递增的,连续13年均无亏损记录。

营业总收入合格。

Ø 连续13年的净利润:

Ø 2010年-2022年,净利润基本上是逐年递增的,连续13年均无亏损记录。

净利润合格。

Ø 连续13年净资产收益率(ROE)%:ROE应≥8%。

个别年份ROE低于8%。趋势图看,ROE总的趋势波动较大,说明业绩增长周期性报价明显,和大环境有关系。

净资产收益率有瑕疵。

Ø 连续13年的净利率;2010年-2022年净利率均在28%以上。净利率高,说明比较赚钱。

净利率符合要求。

Ø 连13年资产负债率%:2010年-2022年资产负债率总的趋势图上下波动。资产负债率在可接受范围内。

资产负债率符合要求。

Ø 连续13年的(净资本/净资产)%应≥40%。(净资本/净资产)%越高越好。

2010年-2022年净资本/净资产)%均在40%以上。

(净资本/净资产)%符合要求。

Ø 连续13年分红情况:2017年没有分红外,其他年份均有分红,看分红趋势图,基本上分红金额每年递增。年度分红有瑕疵。

★总的来说,④华泰证券财务报表数据分析结果一般。净资产收益率有的年份低于8%,历史上ROE有瑕疵。年度分红有瑕疵。

路漫漫其修远亦

★最后总结,把以下详细分析统计后的证券个股做一下精益求精之分析结论:

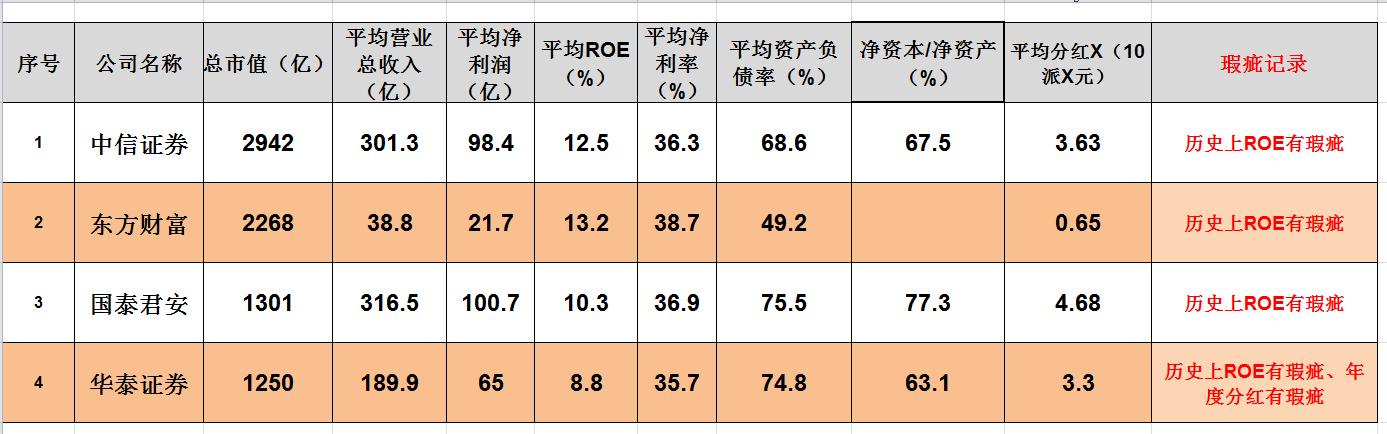

4家公司总结对比图

■根据以上统计图表分析如下:

★净资产收益率(ROE)平均数:ROE越大越好。

东方财富>中信证券>国泰君安>华泰证券。

(备注:东方财富就有一年ROE数据特别大,所以平均数较高。其他年份均表现不理想)

●(净资本/净资产)%:(净资本/净资产)%越大越好。

国泰君安>中信证券>华泰证券。

★最终结论:

所以从以上4个公司统计数据来看:

●中信证券、国泰君安在这个板块还是相对比较优秀的。

●华泰证券较差。不建议买入持有。

●东方财富这个股票分红少,控股股东是私人,相对来说抗风险能力差。只有在牛市期间依靠股价上涨来赚钱。

l

吾将上下而求索

★最后个人声明:统计数据是公司年报公开后获取的,结果仅供参考。不作为买卖依据。个人买卖,风险自担。