一、投资很简单,只是人性很复杂

投资很简单,只是人性很复杂 ------这句话,完美的诠释了个人投资中,绝大多数失败的根源。

在笔者看来,投资收益来源不外乎四个部分:

A:经济增长(科技进步)

B:货币增加供给

C:企业成长

D:博弈或套利

这四类收益的获取难度从低到高依次排列。对于大多数个人投资者而言,CD或者需要投资能力、技术,或者需要持续的运气,并不属于大多数个人投资者的能力范畴。而依靠时间的魔力,AB最容易获取。因为伴随着人类科技进步、生产效率提升,经济增长螺旋向上的趋势至今未被打破;而货币政策是近十几年来,各大经济体最常用也最好用的经济刺激手段。但即使如此,没有赚到这份应得收益的人并不在少数,往往就是被人性弱点所打败。

更进一步的反例就是公募基金。通过将资产委托给专业人士,理论上公募基金就有了为投资人赚取以上四种收益的可能性。从大多数基金的历史累计业绩来看,相比于市场本身的平均收益(AB部分),基金还存在明显的超额收益(CD部分)。

但公募基金却在很长一段时间被不明真相的群众所诟病。因为大多数基金投资者感受到的回报率,与基金实际业绩存在着巨大的差距。这种割裂的现象,既是投资者的损失,因为他们可能会错过一种可靠的投资方式;同时也是公募行业的痛点,叫好不叫座一直限制这个行业正常、有序的发展。

尽管有那么多的数据、案例能够证明,长期、耐心的投资会带来足够让人满意的收益。但在人性弱点的影响下,高买低卖、追涨杀跌式的择时交易是包括公募基金在内,绝大多数投资方式最大的负贡献收益来源。

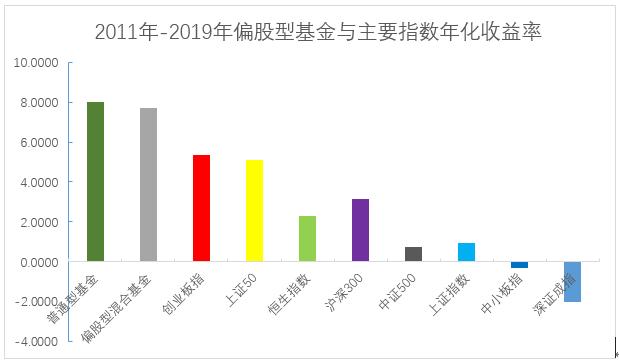

人性弱点天然存在且很难纠正,金融行业十年来不遗余力、持续地进行投资者教育工作,实际效果却远小于所付出的努力。而资产高波动阶段则会让人性弱点更频繁或更强烈地干扰投资,成熟的美国资本市场在今年也避免不了因为新冠疫情而频繁出现的熔断现象。相较而言,降低资产波动性,减少人性弱点出场机会,是财富管理机构能够直接影响的环节。FOF基金、基金组合、固收+、基金买方投顾业务相继出现,其底层的理论基础主要是大类资产配置策略。而现代资产配置理论正是借助了不同资产低相关状态下,利用波动间的相互抵消,有效降低资产组合波动性。即使最简单的恒定资产配置模型在海外市场的效果都非常显著(见下图)。

二、资产配置理论在国内的缺陷

上世纪50年代,诺贝尔奖获得者马科维茨首次提出现代投资组合理论,这是现代资产配置理论的基石。以此为基础,90年*开代**始生命周期模型、全天候策略、恒定资产配置等大类资产配置理论在西方资本市场得到越来越多的应用,尤其受到主权基金、养老金、高校捐赠基金、慈善基金等机构资金的青睐。时至今日,国内各大投资机构也逐渐接受‘大多数收益来源于资产配置’的说法。

但当资产配置理论延伸至国内个人投资者服务领域,在实际工作中笔者发现有如下几个问题:

1、现代资产配置理论源自近代美国市场,而自1985年至2019年,尽管经历2000、2008年两次大的市场震荡,整体而言美国股市在这一阶段呈现低波动率、长期向上趋势。其各类资产风险收益特征除少数年份外,一般会围绕历史均值进行波动。这些特点和历史数据,有利于如全天候策略等资产配置理论的模型推演、预测。但是在James Montier《价值投资》一书中,作者认为近些年美国资本市场过于追捧的资产定价模型等相关理论,其基础假设---金融市场为“有效市场”---存在很大的谬误。近30多年来美国资本市场的长牛周期,为“有效市场”理论贡献了主要的信仰力量。2020年疫情期间美股数次熔断,桥水的全天候策略同样会发生较大的回撤,是一个相对好理解的案例。中国则是一个公认的“无效市场”或“弱有效市场”,资产配置理论很难准确计算国内各类资产风险和收益的概率和幅度,且缺乏美股这样长期向上的资产做缓冲。最终,个人投资者资产组合同样很容易受到短期市场波动的影响。

2、现代资产配置理论一般都需要较长的投资期限,利用相关性较低的各类资产波动抵消、均值回归、复利等原则赚取长期收益。美国个人投资者往往也是通过相对投资期限较长的养老金方式进行投资,更别提各大机构资金。国内的个人投资者,虽然可投资期限很长(主要与年龄相关),理论上非常适合资产配置策略。但由于无效市场的问题,资产配置方案在国内很难避免人性弱点的干扰。笔者实际工作中发现,客户的实际投资期限忽长忽短、与市场走势呈现强相关性。长期的资产配置计划,随时可能面临市场走弱所带来的中断风险。

3、基于长期投资的理念,资产配置策略往往只会进行低频、定期或纪律性调整。因此在国内市场环境下,除了无法明显降低短期波动,还存在短期错过某一类资产机会的可能性。如果波动率无法有效降低,个人投资者将资产配置策略视同为风险投资,则会很容易陷入比较收益率的游戏。而在这个游戏规则下,资产配置策略因为分散投资的缘故,在任何市场环境下都存在天然的劣势。

4、个人投资者往往缺乏对家庭资产整体性的规划。因为心理账户的偏差,习惯割裂地将不同资产区分看待。如理财和偏股基金,相当多的客户会将其分别视为无风险和高风险资产。当高风险资产发生较大亏损或盈利时,个人投资者往往会孤立地考虑止损或止盈。这将导致不同大类资产构成的配置方案失去其价值。

三、如何更好地“陪伴”个人投资者

笔者从2017年开始,一直从事高净值客户投顾服务模式的探索。在实际工作中经历前文提到各种问题地挑战后,不断思考如何结合中国市场和个人投资者的特点,以海外成熟的投资顾问服务体系和投资框架为基础,构建特色的投顾服务模式。经过不断的演进,我们目前形成以下一些工作特点:

1、整体账户服务:

为了解决心理账户割裂问题、发挥资产配置理论作用,有必要通过产品或组合净值的形式,引导客户关注整体资产的波动和收益状况。例如目前常见的FOF产品、基金组合、买方投顾组合,都会淡化底层产品而展示整体资产盈亏。引导个人投资者,从购买业绩好的基金转变为投资好的解决方案,也需要有同样的展示形式。

2、‘类’绝对收益策略:

标准的资产配置模型则是偏向相对收益、长期投资。但中国个人投资者,尤其是高净值投资者,往往对绝对收益,即不亏损,更为敏感。考虑到不同客户、不同资金量的投资容忍度不同,可以设置-5%、-10%等回撤底线。通过每一自然年度不突破个人投资者心理底线的方式,延长其可投资期限。

3、仓位调整:

资产配置理论在回撤和收益两方面都面临中国资本市场无效性的影响。因此在既定的投资方案基础上,通过不同类型基金,如股票型和债券型产品的仓位转换,比如下跌阶段降低、上涨阶段提高偏股型产品占比,能够直接影响回撤和收益的表现。尤其是控制回撤空间方面,是实现‘类’绝对收益策略的核心要素;而视情况提高偏股类等风险资产的仓位,也可能在一定市场情况下增厚收益,但相对作用不如回撤控制明显。因此仓位调整又被我们称之为回撤控制机制。

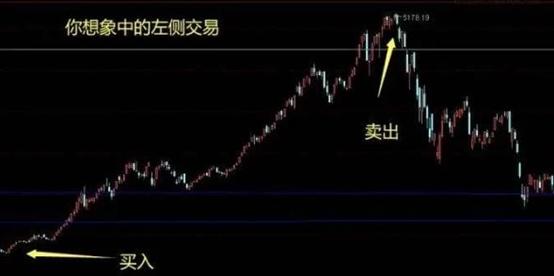

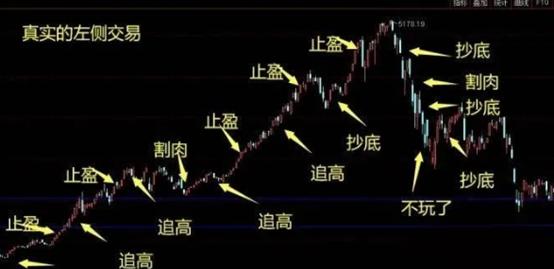

4、右侧交易:

投资中不可避免要对未来各类资产的走势进行一定预判。如果根据预判就进行操作或调整,我们把它称之为左侧交易。而只要是预判就会有对或错的概率,由于投资和人性的复杂性,往往左侧交易只会增加失误的可能性。

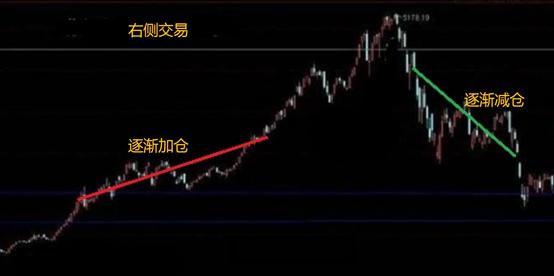

而根据预判可能性,制订未来不同市场趋势下的调整方案,再根据已经出现的情况选择适当的方案进行执行,就是右侧交易。如下图所示,市场上涨的逻辑得到兑现,就是逐渐加仓的阶段;而当市场下跌的逻辑兑现,就是逐渐减仓的阶段。右侧交易需要一定的确认和交易时间,因此必然会损失部分收益,换来的是投资的确定性。右侧交易是仓位调整的基本原则,否则很可能会形成反效果。

5、陪伴:

波动是干扰个人投资者心态的最核心因素,因波动而带来对‘未知’的恐惧感是影响操作的直接原因。因此当发生明显波动时,主动与投资者进行沟通,解释波动原因、未来可能趋势、是否有调整建议,就显得尤为重要。

结语:

长眠在纽约东北部、撒拉纳克湖畔的特鲁多医生墓志铭写到:有时是治愈,常常是帮助,总是去安慰。这其实也是财富管理工作的真实写照。因为绝大多数个人投资者,只是在通过时间获得投资收益,财富顾问往往只需要陪伴客户即可。但国内现状是因为种种原因,个人投资者往往缺乏一个诚实可信、专业过硬的财富顾问。如何更好的“陪伴”个人投资者,如何用专业的服务、投资体系降低其焦虑和恐慌,拉长其投资周期,可能是未来更多财富管理团队的主要方向。